作者:CY

作者:CY

交叉持股的概念

经查询《公司法》等法律法规,目前法律对于交叉持股并无明确的规定,只是在《证券公司设立子公司试行规定》(证监会公告〔2012〕27号)第十条规定:子公司不得直接或者间接持有其控股股东、受同一证券公司控股的其他子公司的股权或股份,或者以其他方式向其控股股东、受同一证券公司控股的其他子公司投资。

实务中,交叉持股主要有以下两种形式:1、相互持股,即A持有B的股份,B又拟向持有A的股份;2、循环持股,即A持有B的股份,B持有C的股份,C又持有A的股份。

除《证券公司设立子公司试行规定》(证监会公告〔2012〕27号)第十条规定外,目前我国法律法规对于交叉持股并无明确的禁止性规定,实务中认为不允许交叉持股主要来自于《公司法》第三十五条规定:公司成立后,股东不得抽逃出资。根据该规定,交叉持股可能会导致出现股东抽逃出资的情形。

案例简介

中环环保 300692 2017年7月5日通过审核

安徽中辰投资控股有限公司(以下简称“中辰投资”)为中环环保(以下简称“发行人”)的第一大法人股东,持有发行人23.75%的股份,发行人实际控制人持有中辰投资66.1%的股权。

根据《律师工作报告》及《补充法律意见书三》,中辰投资的股权结构如下:

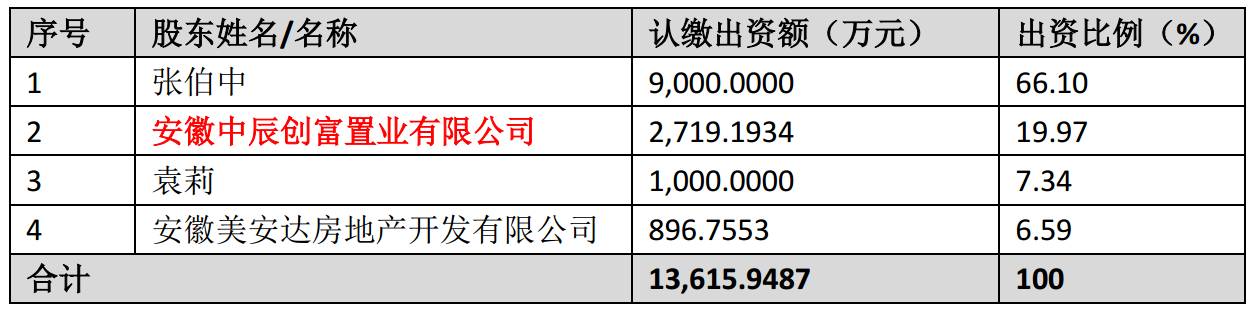

根据《补充法律意见书三》,安徽中辰创富置业有限公司的股权结构如下:

根据2017年6月5日出具的《补充法律意见书四》:关于中辰投资股权结构中存在交叉持股的情形,请说明解决方式以及进展情况并发表明确意见的核查意见。

2017年5月17日,中辰投资召开股东会,同意美安达房地产、中辰创富依次将持有的中辰投资896.7553万元股权、2,719.1934万元股权转让给安徽中辰新创联投资控股有限公司。

同日,美安达房地产、中辰创富分别与安徽中辰新创联投资控股有限公司就上述股权转让事宜签订了《股权转让协议》,约定股权转让价款为1元每一元注册资本。

2017年5月19日,中辰投资就本次股权转让事宜在合肥市工商局办理了变更登记手续。

本次股权转让完成后,中辰投资股权结构如下:

经核查,安徽中辰新创联投资控股有限公司系张伯中、袁莉共同出资设立,其注册资本为5,000万元,股权结构如下:

据上,本所律师认为,中辰投资与其子公司交叉持股情形已清理完毕,相关情形对发行人本次发行不构成法律障碍。

总结

1、中辰投资持有发行人23.75%股份,为发行人第一大法人股东,且为发行人实际控制人控制的企业,应是中介机构重点调查对象,中辰投资存在非常明显的交叉持股问题,发行人于2016年6月首次申报,直到证监会明确问道该问题时,中辰投资交叉持股的问题才在2017年5月解决。

笔者的猜测是中介机构认为交叉持股不是存在于发行人中,只是发行人股东存在交叉持股情形,且该交叉持股存在于母子公司之间,不构成实质性障碍,因此直到证监会明确提出该问题时才予以解决。

2、汉鼎股份(300300,2012-03-19上市)关于母子公司交叉持股的描述

本所律师核查后认为,《公司法》及现行有效的其他法律、法规未对母子公司之间交叉持股作出禁止性的规定,尽管如此,母子公司交叉持股可能会对公司注册资本充足构成不利影响,具有一定的不规范性。

本所律师经核查形成交叉持股的上述各次股权转让文件,确认上述各次股权转让均通过公司股东会批准,是转让方与受让方之间真实意思表示。交叉持股关系形成之前,发行人、都城实业、浙江裕泽及世创建筑的注册资本均已缴付到位。

2009年3 月交叉持股关系形成之后,都城实业、浙江裕泽、世创建筑的注册资本均未发生变化,都城实业、浙江裕泽所持发行人股份数也未增加,交叉持股并未影响发行人、都城实业、浙江裕泽及世创建筑注册资本的充足性。

对母子公司存在的交叉持股情况,发行人于2010 年5 月开始进行清理和规范。2010 年5 月,发行人将所持世创建筑55%股权全部转让给不存在股权投资关系的华众房产;2010 年6 月,世创建筑将所持浙江裕泽26.67%股权转让给王麒诚;2010 年11 月,世创建筑将所持都城实业50%股权转让给新安实业。

前述母子公司交叉持股对发行人财务数据的影响

2009年度和2010 年度,发行人对世创建筑采用成本法核算,未确认投资收益,在合并报表中将世创建筑纳入合并范围;世创建筑对都城实业和浙江裕泽的投资采用权益法进行核算,2009 年4-12 月分别确认投资收益-8,537.50 元和48,870.95 元,合计确认投资收益40,333.45 元, 2010 年1-5 月分别确认投资收益-52,234.40 元和-390.44 元,合计确认投资收益-52,624.84 元;都城实业和浙江裕泽对发行人的投资采用成本法核算,未确认投资收益。

本所律师认为,虽然前述母子公司存在循环交叉持股情形,但不存在循环确认投资收益的情形,母子公司交叉持股的会计处理对发行人财务数据不存在重大影响。

综上,本所律师认为,前述母子公司交叉持股情形未违反法律、法规的禁止性规定,但存在不规范性;前述交叉持股情形存续时间较短,且未影响所投资公司注册资本的充足性;循环交叉持股的会计处理对财务数据无重大影响;发行人已通过股权转让彻底清理交叉持股情形,不会对发行人本次发行上市造成实质性法律障碍。

3、经笔者查询,拟上市公司存在交叉持股的案例多发生在2012年之前,如汉鼎股份(300300,2012-03-19上市),以及聚飞光电(300303,2012-03-19上市)、新世纪(002280,2009-08-21),该等公司均在报告期初即对交叉持股问题进行了处理。中环环保本身虽然不存在交叉持股问题,但是其第一大法人股东且为实际控制人控制的企业存在该问题,直至上会前被证监会问到该问题时才进行处理还是较少见,因此中环环保的处理方式不具有参考性。

4、综上,建议如下:

(1)对于拟上市公司存在交叉持股情形的,建议在报告期外进行处理,如在报告期内,应在报告期的第一年处理完毕,且应说明交叉持股对拟上市公司的财务数据不存在重大影响。

(2)鉴于目前审核思路要求穿透核查拟上市公司的股东直至自然人或国资主体,对于拟上市公司股东尤其是持股5%以上的股东存在交叉持股情形的,应在首次申报之前进行处理。

企业IPO需要达到怎样的条件?怎样才算是股权清晰?股权清晰又涉及到哪些法律问题?企业股权不清晰又该怎样解决呢?梧桐特邀君合律师事务所合伙人曲慧清律师分享「企业IPO中“股权清晰”法律问题及其解决对策」。

↓↓↓扫码直接购课↓↓↓