在正式开始之前我要先赞美一下Burberry(的广告片)。

因为实在太好看了!

即使近年来业绩一般,但Burberry毕竟是Burberry,整支广告的拍摄制作堪比好莱坞大片预告的水准,仅上线一天,就在YouTube上获得了178万次观看。

短片以半真实、半虚构的形式再现了 Burberry 品牌创始人 Thomas Burberry 一生中的关键历史时刻。

来,看个视频先。

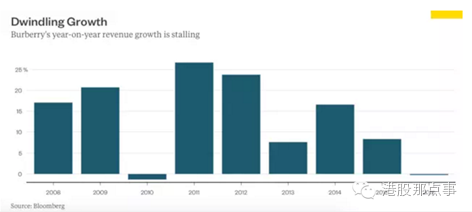

近年来,这个以双排扣风衣和羊绒围巾闻名的英国奢侈品品牌,努力向着年轻化和潮流化的方向转型,想要在全球圈粉。仅在2016年,就让贝克汉姆的大儿子担当广告摄影师,还邀请吴亦凡在T台上走秀,但也没有能够挽回其在财务上的糟糕表现。看看这一年不如一年的销售额增幅,心有点痛。

其实总的来说呢,从下图中我们也可以看到,公司从2002年IPO开始表现还是不错的。特别是在金融危机之后那几年,得益于远东地区,尤其是中国的强劲需求,股价直接翻了三倍。

但是由于最近几年中国ZF反腐严禁送礼风气之后,奢侈品产业在亚洲的日子并不好过。Burberry去年就深受其害,承受了不少来自香港市场的压力。

其实去年大家都不容易,想想去年油价那么低对中东和俄罗斯的冲击,再想想恐怖袭击对欧洲客流量的影响。这些都让奢侈品行业举步维艰。

那么除了Burberry的风衣,它的股票值不值得关注呢?我们一起来梳理一下。

>

>

>

>

在行业中的挣扎

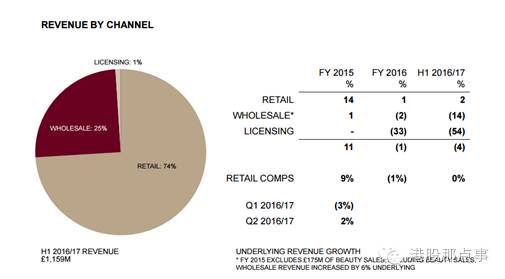

由于客流量减少,Burberry的同店销售额减少了1%,因此财报上的销售额也不及以往。

这还是在采取提高商品价格和扩张零售业务这两条策略之后产生的结果,也就是说即使有缓冲策略,销售额依旧不甚理想。为此,Burberry在自家零售店方面可是下了血本,果然投的多效果也明显,总销售额中零售直销店贡献的占比高达74%。

这个策略对零售店的所有者来说无疑好处多多,包括更多对品牌经验的把握,更多和消费者的互动和更高的毛利;但是弊端我们这里也有必要提一句。

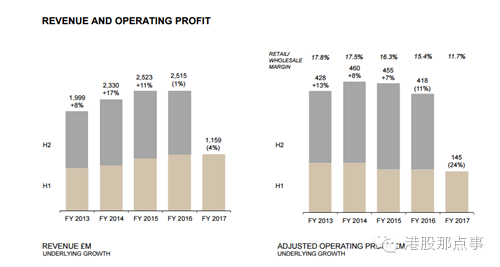

目前Burberry最大的威胁其实也是整个奢侈品行业最大的威胁——零售直销店规模的扩大势必要建立在更高的成本基础之上,也就是说为了防止店铺各项指标恶化,营运毛利肩上的担子就更重了。我们现在在Burberry身上看到的情况是,收入基本持平,但整个公司在营运毛利这个版块遭受的压力也是前所未有的。

根据调整后的数据来看,尽管毛利率从69.97%增长到70.1%,但营运毛利还是从上年同期的16.3%跌倒了15.4%,这个情况可能同亚洲市场表现不佳有关。

其中,香港市场问题最大,客流量的大幅下跌导致了同店销售额也下降了不少。公司对于香港的店铺好像并没有实施什么特别的措施,但是在年报里面提到2015年全年香港整个奢侈品行业都下跌了25%。同时在Burberry本年度的第一季度财报里也写着“同店销售额仍在以两位数的幅度下跌”。在去年全年的总销售额里,香港市场占了大概9%,虽说感觉看着不太重要,但是如果我们把港澳市场里的店铺剔除掉,同店销售额会比现在高出3%!可见去年港澳市场是有多惨淡。

为了解决产品线方面出现的问题,Burberry在其时尚产业的运营方面做了一些改变。

基于对营业毛利未来表现的担忧,公司开始大幅度削减成本同时重组领导层。

Christopher Bailey终于认输不再担任首席执行官,同时任命Céline现任首席执行官、行业资深人士Marco Gobbetti来代替其职位。Bailey将被降薪75%成为总裁与首席创意官,专注做产品。而品牌的首席财务官Carol Fairweather也将卸任,其职位由奢侈品行业的局外人Julie Brown取代,毕竟Brown在节省成本和公司重组方面有着更丰富的经验。

虽说不想当CEO的艺术家不是好时尚icon,但尽管Bailey把技术玩得眼花缭乱,在宣传手段上竭尽所能迎合了年轻消费者,却还是没能带来真正让年轻人雀跃的新设计。

这次换帅在我看来无疑是个好消息,设计师专注设计就好了,找个真正懂商业的人来运营公司不是更放心咩?

>

>

>

>

业务改革

Burberry目前实施的一项很重要的品牌策略就是收回之前下发的营业牌照同时把相关业务收回企业内部。

下发代理牌照在奢侈品行业里太常见了,为了在不同种类市场里平衡品牌大家基本上都是这么做。有吸引力的一点在于公司可以不费吹灰之力就坐享其成,比如下发手表啊眼镜啊诸如此类的经营牌照。

我们想说的关键就是在于这个下放代理权的缺点。缺点就在于公司自身会逐渐失去对品牌的控制。在 2015 财年 ,Burberry 在美国营收的 35% 都来自代理商渠道,而在全球市场这个数字只有 26% 。过于依赖百货商店这种喜欢通过降价促销来提高销量的代理商的结果就是,品牌的高端定位会受影响。

为什么会出现这种情况呢?

因为代理商和品牌本身的利益出发点就不同。

代理商只想薄利多销,打折卖的多的话我就疯狂搞促销让我赚钱就好;

而奢侈品牌为什么奢侈?百年的传承和品牌文化底蕴啊!物以稀为贵,背后没有动人的故事没有纯手工定制谁敢卖那么贵啊,但是代理商就完完全全不理会这些,品牌定位是什么我不知道。为了赚那一千万的代理费就大量的全球招代理商下发营业牌照,结果毁了花十个亿才塑造起来的口碑和品牌形象,好好的奢侈品牌搞得自己跟微商一样,值吗?Burberry终于算是意识到了这一点,开始不遗余力的回收西班牙、中国和日本的营业牌照,因为这几个地区给自家产品的定价要远远低于全球平均水平,对品牌形象的塑造百害而无一利。

因此现在做出吊销并回收代理权的策略是非常正确的,亡羊补牢,为时未晚。

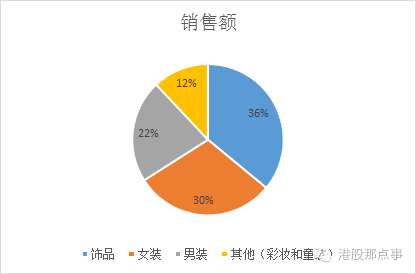

我们再来从产品线上看看。Burberry的美妆板块目前表现最好,去年增长了8%,是继童装版块之后增长最快的(童装增长了15%)。

不过话说回来,这两个板块增长的再快其实也没什么锤子用,毕竟对总销售额的贡献最小。公司主要业务板块的构成大致是36%的饰品、30%女装和22%的男装,后两者今年的表现不要太拖后腿...一起跌了2%。

Burberry产品的竞争力向来是在风衣外套和围巾,这一点在未来应该不会被动摇。

除此之外,Burberry家及其有辨识度的棋盘格也是品牌竞争的利器。对于消费者来说,看见Burberry这几个字不一定认识,但是看见棋盘格就一定知道这是个名牌。

Burberry在20世纪复兴初期为了饥饿营销曾经严格管控棋盘图案出现在产品上的数量,最近几年公司在这方面倒是放松了不少,为了提振男女装的销量,公司特别还在官网和直营店内提供了定制围巾的服务。消费者可以根据自己的喜好设计不同的花色和方格,每一条都是专属的,全世界仅此一条。

这才是奢侈品存在的意义嘛。

我对这个策略非常认同,在奢侈品行业里能将电商和时尚融合起来给消费者提供方便的Burberry说第二没人敢说第一。

>

>

>

>

估值

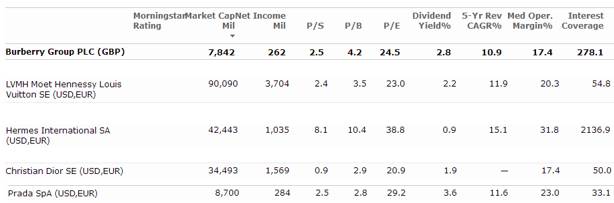

同行业对比一下来看,Burberry以78.42亿的市值和近25倍的PE位处行业中游水平。

老对手爱马仕和Prada的估值分别以424.43亿的市值近40倍的PE以及87亿的市值近30倍的PE高于Burberry,单纯从PE来看Burberry险胜一筹。

但是我们都知道PE并不能作为投资的估值标准,只能看在核心业务稳定的情况下公司的盈利状况。不过就奢侈品行业而言,核心业务无外乎就是服装美容这几个部分,且产生不可持续的一次性利润的情况相对较低,这样看来这个数字有一定的参考价值。不过为了审慎起见,我们还是再看看它的EV/EBITDA.

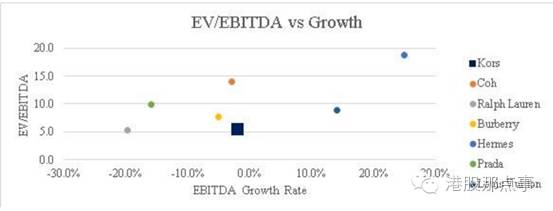

从EV/EBITDA来看,Burberry的表现比Prada和Ralph Lauren都好了不少,在增速为个位数的情况下还能保持一个不到10倍的EV/EBITDA。

其实我认为啊,奢侈品行业迟早会回春的,Burberry就品牌来说现在不错,暂时没有发现品牌形象大打折扣的现象,未来有上行空间。不幸的是,现在全球的经济状况对奢侈品产品并不利好,而且这种情况很有可能会持续一段时间。新兴市场虽说还挣扎在低价消费品的泥潭里,但是像产油大国中东几个国家和俄罗斯,有奢侈品消费能力的消费者基数还是非常大的。

同时国际旅游市场上的数字还是蛮乐观的,毕竟有我们中国人,但是旅行目的地跟以前相比改变了不少。比如说法国的旅游业就因为去年的恐袭遭受了重创,巴黎和尼斯这些有钱人旧时爱去shopping的地方的数据就不是很好看。港澳地区的零售店也因为某些我们心知肚明的原因销量下跌了不少。最受益的反倒是日本和韩国,由于汇率和地理因素中国游客近几年疯狂的爱上了去日韩旅游,说是旅游,还不是买买买嘛,这样其实在某种程度上抵消了欧洲店铺销量的下跌。这其实是有双重效应的——汇率低的国家首先会吸引大量的游客,到了当地之后发现东西看起来好便宜,接着就越买越多。

不过即使我们从中国身上看到了不少乐观的消息,现在赌马上就会到拐点还是为时过早了。因为Burberry是在代理商方面吃过亏的,即使现在采取措施减轻对这种渠道的依赖使得15/16年代理商的销售下降到只占销售额的25%,但是这个弱点依旧对Burberry的整个业务造成了一定程度上的影响。

>

>

>

>

结语

我们上面说了那么多,总结下来就是品牌还是很健康很有活力的肯定会继续上行,但是未来一年行业内依旧会很难过,短时间内不太可能看到拐点,因此,最好的办法是将Burberry加入你的watchlist密切观察,先别急着下手~

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明: