从2004年12月支付宝诞生,到2014年10月蚂蚁金融服务集团成立,正好跨过十个年头。其间大致可分为三个历史阶段。自2004年横空出世到2007年是为第一阶段,这三年里支付宝主要在淘宝的庇护下发育“骨架”,建成账户体系;由2007年“出淘”,到2010年快捷支付上线,是为第二阶段,这个阶段里支付宝经历了“叛逆期”的困惑,却也得以涅槃为第三方支付的领导者;2011年以后是为第三阶段,支付宝一方面逐步实现业务的移动端迁移,另一方面推出余额宝等产品,进行平台化转型。

尽管如今的蚂蚁金服集团已经蜕变成为以支付为入口,囊括支付、理财、信用,以及小微企业融资等服务在内的小微金融服务体系,但我们还是得追根溯源,从支付宝诞生前后讲起,借此多少窥得第三方支付与互联网金融行业的发展脉络。

1.1 初生之时:寄于淘宝篱下

2003年6月,彼时全球最大的电子商务网站eBay以1.5亿美金收购易趣剩余66.6%股份,对易趣实现全资控股,试图以此打入中国市场。为了拖住eBay的步伐,马云与其团队决定从C2C零售服务着手,淘宝网应运而生。

初生时的淘宝网只是一个展示平台,消费者在线上拍下商品,与商家约定好线下交易的时间、地点,然后面对面交易。这种比石器时代略进一步的交易模式显然无法令团队满意。如何建立信任关系,在淘宝网上实现完整的交易流程,成为当务之急。PayPal模式、腾讯Q币模式等都曾作为备考案例,而团队最终给出的答案是担保支付,即在买方与卖方之间加入第三方收付环节。担保支付一定程度上解决了买卖双方的信任问题,随着淘宝网卖家数量增多,一些卖家以支持担保支付功能作为卖点,以其便捷性吸引消费者,其他同一垂直领域的商家也就不得不尽快跟进。

担保支付的交易量就此逐渐打开,但结算效率的问题随之浮出水面。彼时淘宝的结算部门仍采用手工记账模式,再根据汇款信息备注内容与买家信息相匹配,随后通知卖家交易。支付的成功率与准确率均亟待改善,交易处理速度上更需加强。业务人员与公司高层意识到,只有建立独立的账户体系才能应对业务的爆发式增长,支付宝筹备小组随之成立。2004年12月29日,虚拟账户体系建成上线。而20天前的12月8日,浙江支付宝网络科技有限公司成立。

短期来看,担保支付模式与虚拟账户体系给予了当时的淘宝用户良好的支付体验,帮助淘宝演绎了一段“大卫战胜歌利亚”的故事。长远来看,担保支付模式与虚拟账户体系对于支付宝或蚂蚁金服的意义正如骨架之于人类,撑起了日后交易量的数量级增长与业务的不断扩张;同时,虚拟账户体系也是沉淀用户交易数据的基础。这些珍贵的用户数据,在日后不断塑造着支付宝与蚂蚁金服的产品与服务。

短期来看,担保支付模式与虚拟账户体系给予了当时的淘宝用户良好的支付体验,帮助淘宝演绎了一段“大卫战胜歌利亚”的故事。长远来看,担保支付模式与虚拟账户体系对于支付宝或蚂蚁金服的意义正如骨架之于人类,撑起了日后交易量的数量级增长与业务的不断扩张;同时,虚拟账户体系也是沉淀用户交易数据的基础。这些珍贵的用户数据,在日后不断塑造着支付宝与蚂蚁金服的产品与服务。

1.2 成长之困:“出淘”与快捷支付

2007年开始,支付宝进入“出淘”阶段,先后在北京、上海、深圳建立分公司,以作为拓展淘宝外商户与场景的据点。这段时期对于支付宝颇为艰难,却也正是熬过这个阶段后,支付宝作为第三方支付龙头初露峥嵘。

在淘宝网,支付宝长期受益于“嫡长子”的特殊地位;想自立时,却切身感受到“混社会”的不易。线下支付方面,银联商务在银联的支持下势大力强;线上支付方面,支付宝与快钱、易宝支付等相比,也未能体现出淘宝场景以外的优势。其他支付公司开通纯网关支付后,支付宝更是陷入进退两难的境地:不跟进则很容易丧失商户;跟进则账户体系价值缩水。最后在市场竞争压力下,支付宝也不得不退后一步。

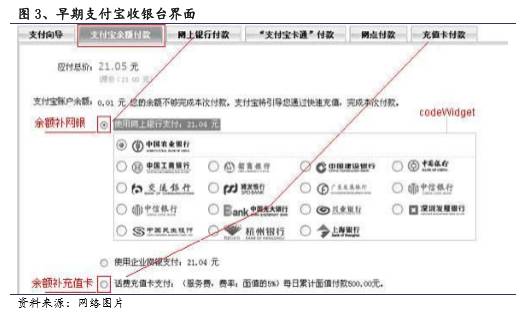

支付宝与淘宝之间的分歧在此阶段也开始凸显。打退eBay的淘宝在2007年以后高歌猛进,交易规模从2006年230亿元增至2009年的2000亿元。然而,当时淘宝的支付体验并没有跟上步伐。一方面,支付成功率仅为60%左右;另一方面,在2006年推出“支付宝卡通”业务后,支付宝卡通、数十家网上银行等支付渠道挤满收银台界面,用户体验十分糟糕。如果支付宝能专注于提升自家服务,无疑能助淘宝更上一层楼。

家大业大的淘宝无法理解,支付宝作为一个富二代,何必要出去给别人打工。而从支付宝的角度来看,一方面,只有在非淘宝场景下取得市场,才有可能在未来取得进一步突破;但另一方面,如果不能及时改善淘宝网上的支付体验,那么“亲生”也有可能被“废黜”,失了根基的支付宝也就无从谈起下一步发展。

在2010年年底,支付宝与工商银行、建设银行以及中国银行合作推出了快捷支付。在原本支付宝卡通业务中,银行、持卡人以及支付宝之间签订三方协议,相关用户只需在申请联名卡时完整填写支付宝账户并绑定银行卡,在支付过程中便无需跳转网银界面。而在新的快捷支付模式下,三方协议变成两个双边协议,即支付宝分别同银行与客户签订协议,而客户的验证工作由支付宝完成;客户无需另外开卡,在支付宝端绑定银行卡即可付款。

快捷支付解决了支付体验不佳的问题,在某种程度上解放了支付宝。后来如余额宝、红包等业务能够展开,无不依赖于彼时与银行建立起的通道关系。而在淘宝外场景下, “阿里铁军”们也淌过了“创业维艰”的阶段,商户开始对支付宝的“个体性”有了认知,淘宝外场景业务逐渐落地。

1.3 瓜熟蒂落:移动支付龙头,小微金融先锋

快捷支付上线后,支付宝作为支付工具已经基本成熟。之后的发展基于两条主线:移动化与平台化。其中,2013年是一个颇值得关注的时点。

2013年6月,余额宝正式上线发布。此前,支付宝虽然通过快捷支付解决了用户体验问题,但支付宝账户体系的价值也因此受到限制——用户不再需要向支付宝账户充值即可完成支付。团队给出的结论是,问题不是出在快捷支付消解了账户存在感,而是账户本身不能给用户带来更多价值。另一个新问题是,随着交易规模的增加,支付宝在银行的备付金规模愈发庞大,而央行出台相关意见,准备针对支付机构备付金计提风险准备金。在此背景下,与天弘基金合作,推出 “货币基金+支付消费”模式的余额宝成为当时的最优解。如今,余额宝已成为全球最大的货币基金,并且依然是蚂蚁金融服务体系中的明星产品。尽管余额宝并非支付宝向金融平台转型的第一次尝试,却无疑是最大胆、同时最成功的一步。9月,三马合力促成众安保险上线;再加上此前已有的阿里小贷,金融服务平台已神形俱备。

也是在这一年前后,支付宝真正感受到抢占移动端口的紧迫性。微信上线后一年内迅速积攒2亿用户,逐步攀上“国民应用”的王座。2014年春节,微信推出红包功能,直取支付宝业务要塞。从支付宝卡通上线算起,支付宝花了近八年时间积累的绑卡规模,微信仿佛在一夜之间便完成了。此后,支付宝的移动端战略大致可分为两条线索。一是改版手机端支付宝,在拓展功能、使之平台化的同时,通过补贴、功能区分等手段将线上资源向移动端迁移;二是与腾讯展开补贴大战,抢占线下场景。自从在打车领域打响第一枪,直至今日双方的争夺仍未结束。根据2017年一季度数据,支付宝占据第三方移动支付市场份额约53.7%,财付通约39.5%。尽管腾讯来势汹汹,但支付宝依然保持着市场第一的地位。

2014年10月,蚂蚁金融服务集团宣布成立。如今的版图已经由支付扩展到支付、理财、信用、融资,乃至金融科技等金融服务的各个领域。回顾从支付宝到蚂蚁金服的十年历史,我们可以看到:支付宝是出于解决信用问题而诞生,因此从出生起便携带着金融的基因;仅仅携带金融基因,并不必然导向“蚂蚁金服”,从支付工具到金融平台的转变,实际是在解决一个个用户体验问题的过程中完成;从“出淘”后一展峥嵘,到余额宝上线后成为绝对龙头,解决问题的背后是与众多银行打通渠道关系;支付宝能做到这一点,电商平台的流量吸引力功不可没,天时地利的因素也不可忽视。因此,支付宝/蚂蚁金服的成功,既有历史命运暗中催动,也靠个人奋斗完成突破,正如其他历史上的伟大公司一般,值得学习却又难以复制。