资料来源:深交所上市公司公告

资料来源:深交所上市公司公告

资料来源:深交所上市公司公告

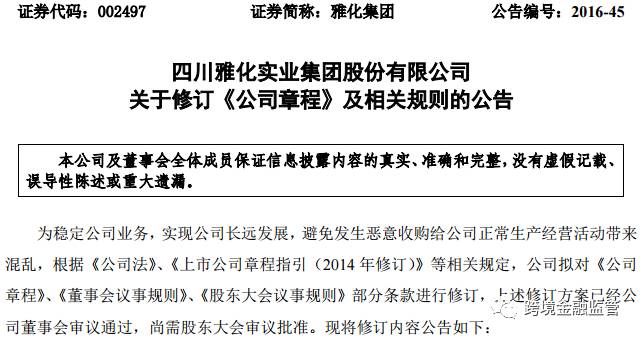

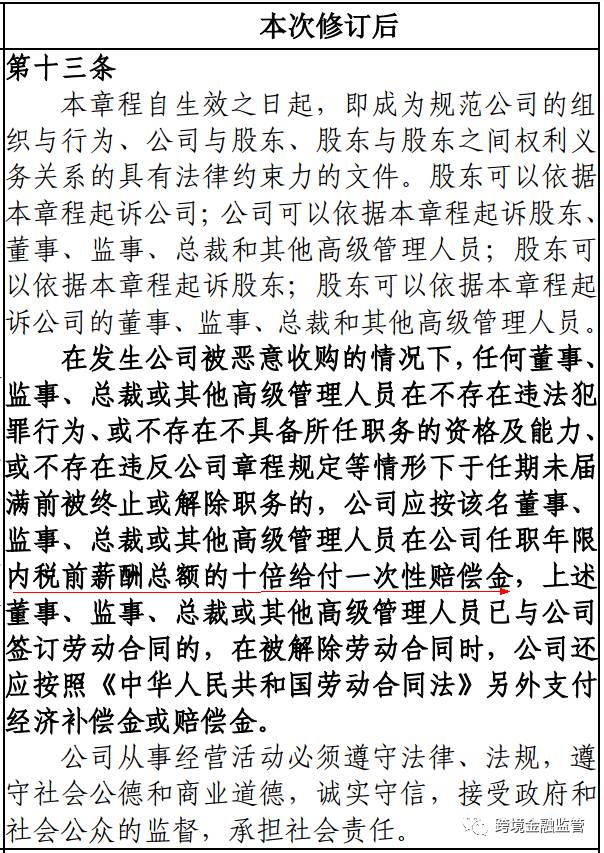

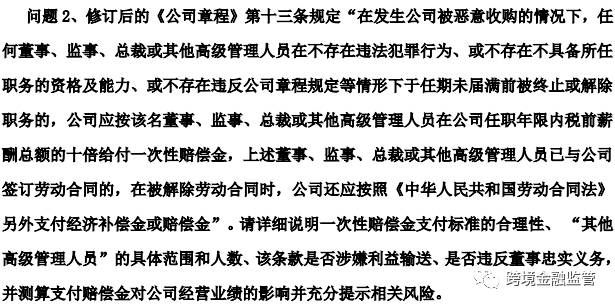

根据雅化集团7月披露的公告显示,修改公司章程的内容包括:在发生公司被恶意收购的情况下,任何董事、监事、总裁或其他高级管理人员若无故被提前终止或解除职务,公司应按其在公司任职年限内税前薪酬总额的10倍给付一次性赔偿金。上述董事、监事、总裁或其他高级管理人员已与公司签订劳动合同的,在被解除劳动合同时,公司还应按照《中华人民共和国劳动合同法》另外支付经济补偿金或赔偿金。这是比较典型的“金降落伞”。

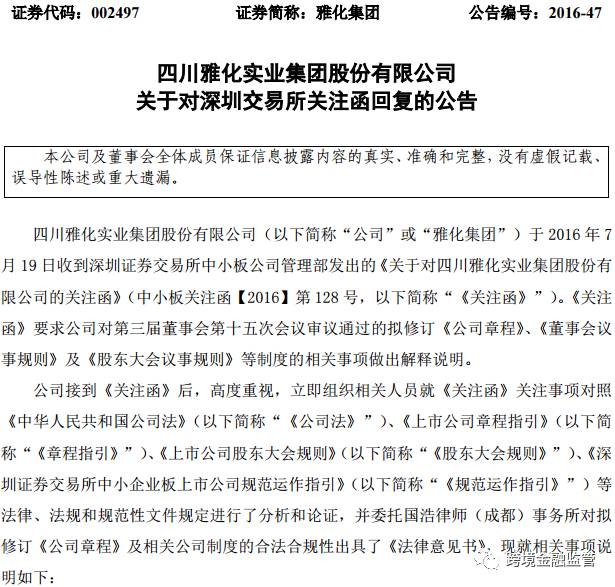

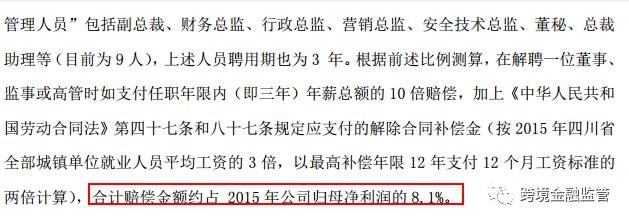

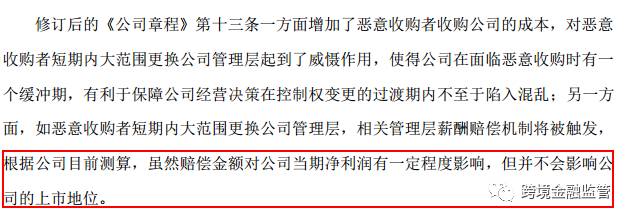

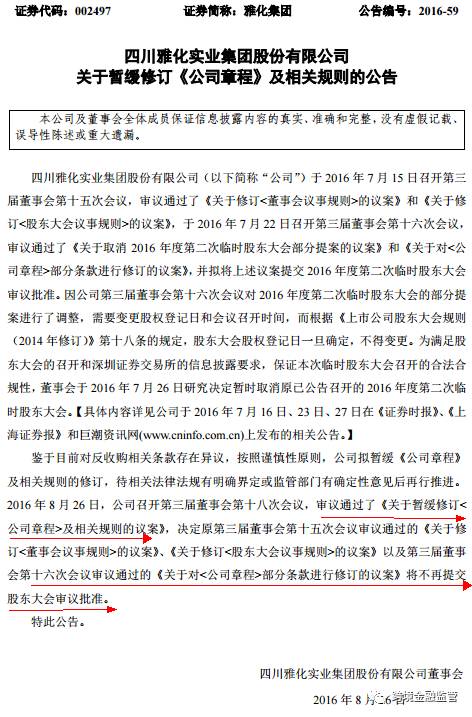

7月19日,深交所就此下发关注函,担忧雅化集团此举有过于维护现任董事、高管地位及限制股东权利之嫌,要求公司详细说明本次修订《公司章程》及相关公司制度的原因、背景以及内部审议决策程序等。随后,雅化集团对问询函作出解释,认为高额的管理层赔偿金额虽然将对公司当期的净利润有一定层度的影响,但并不会影响公司的上市地位。笔者认为,此前深交所对其问询是认为该项措施将损害股东权益。而雅化集团作出的解释并不能打消深交所的疑虑。随后雅化集团发布公告,暂缓本次公司章程修改的事宜。笔者推测应是与深交所交涉后的结果。

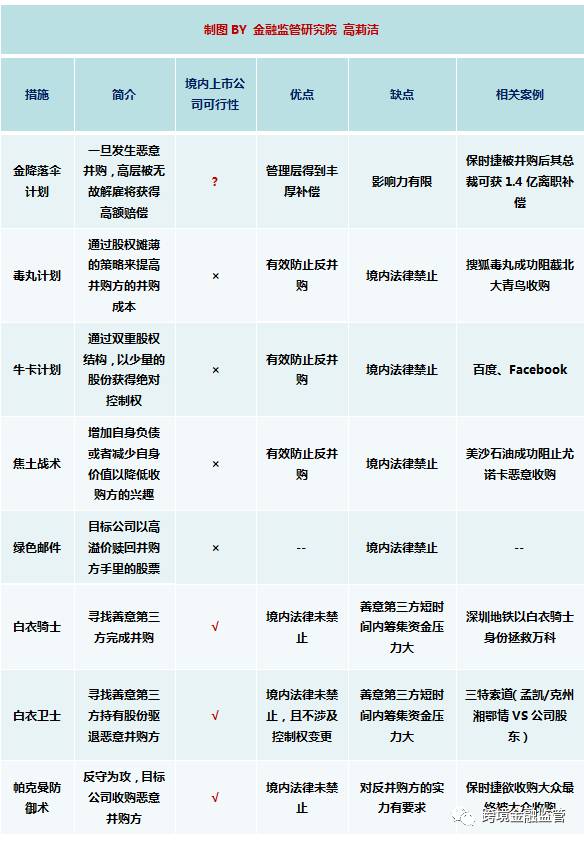

虽然,“金降落伞”作为防御措施可以在反并购战中起到提高收购方门槛,对收购形成一定阻碍的作用。金降落伞之所以称为“金”。是因为,公司高管一旦在恶意收购之后遭受无理由辞退将获得丰厚的赔偿。但是,如果这笔赔偿金额设置得过低则起不到震慑恶意并购方的作用。如果将这笔金额设置得过高又将损害股东的利益。同时,企业在使用金降落伞时还需要注意,对于国有上市公司来讲,执行降落伞计划还会受国资部门的审查,对于反收购的效果将大打折扣。

因此,“金色降落伞”虽然在理论上被认为是正当的防御措施,但是当其赔偿金额设置过高,也是不被支持的。从上述“雅化集团”的例子就可以看出。

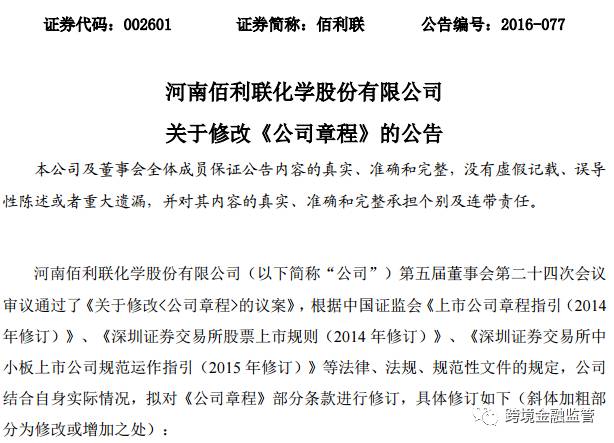

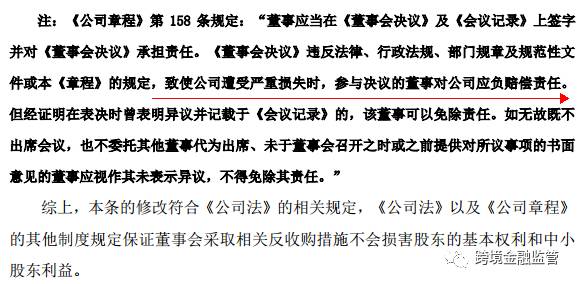

2016年8月22日,佰利联(002601.SZ)召开董事会关于修改《公司章程》议案,内容涉及防止恶意收购。不久,深交所对其下发问询函。要求佰利联对这次修订章程的原因、背景及部分条款是否符合《公司法》规定,是否会损害公司及中小投资者的利益作出解释。

资料来源:深交所上市公司公告

资料来源:深交所上市公司公告

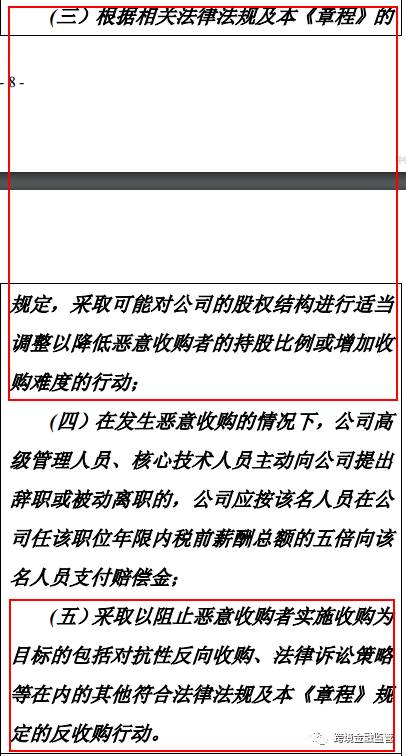

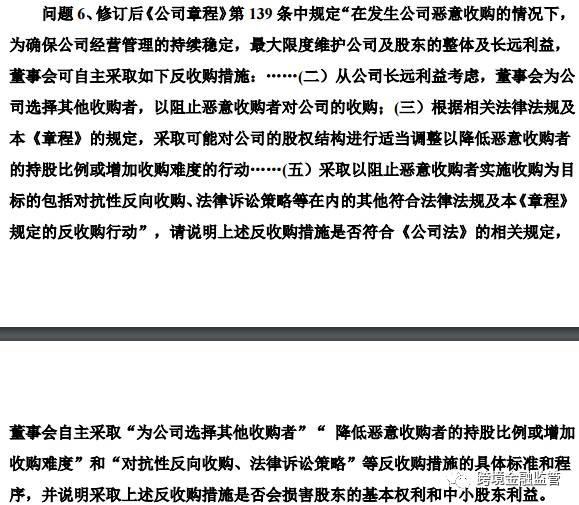

该公司修改公司章程的内容包括:(三)根据相关法律法规及本《章程》的规定,采取可能对公司的股权结构进行适当调整以降低恶意收购者的持股比例或增加收购难度的行动。(五)采取以阻止恶意收购者实施收购为目标的包括对抗性反向收购、法律诉讼策略等在内的其他符合法律法规及本《章程》规定的反收购行动。

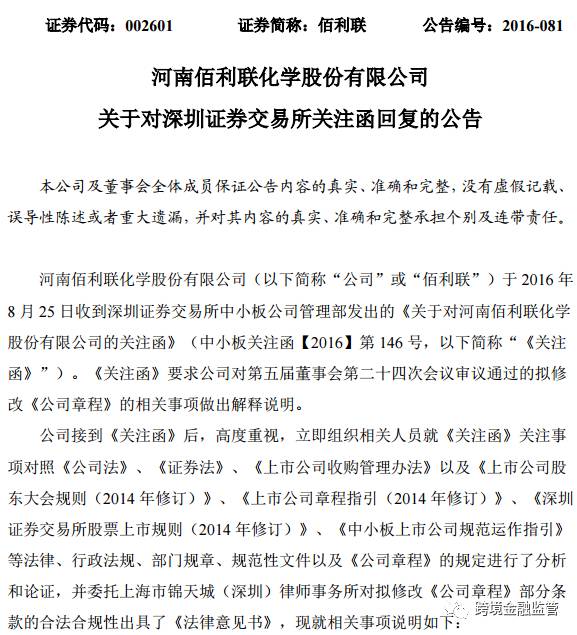

笔者认为深交所可能担心该措施会对其股东权益造成影响。因此,很快所对其发布《问询函》,要求佰利联对其设置的反恶意并购条款的操作标准及具体程序作出解释。

随后,佰利联发布公告做出解释,一旦采用定向增发等形式进行反收购一定严格遵守《公司法》《证券法》的相关规定。同时,申明一旦因该项董事会决议导致公司遭受严重损失,参与决议的董事将对公司的损失进行赔偿。笔者认为该项承诺打消了深交所对于佰利联相关协议或可能损害股东权益的顾虑。

随后,佰利联公布了新的公司章程,本次章程中反恶意并购的措施与问询函中的一致,其后也并未再次受到深交所的问询。

此处,由于佰利联之前并未明确反收购措施的具体标准和程序,可以揣测当深交所看到“降低恶意收购者的持股比例或增加收购难度”和“对抗性反向收购、法律诉讼策略”时,应是担心佰利联一旦采取“优先股毒丸”等措施或将损害股东的基本权利及中小股东的利益。根据《上市公司收购管理办法》第八条:“被收购公司董事会针对收购所做出的决策及采取的措施,应当有利于维护公司及其股东的利益,不得滥用职权对收购设置不适当的障碍,不得利用公司资源向收购人提供任何形式的财务资助,不得损害公司及其股东的合法权益。”同时,根据《公司法》发行新股或定增都需要经过出席股东大会股东所持表决权的三分之二以上通过,董事会不能擅自启动毒丸计划。佰利联如果要强制施行极可能会违规。另一方面,《公司法》明确规定:股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。同次发行的同种类股票,每股的发行条件和价格应当相同;任何单位或者个人所认购的股份,每股应当支付相同价额。而毒丸计划主要也是通过自己人可以低价购入新发行的股票以实现稀释敌意收购方手中持有的股票份额为目的。此举极可能违反公司法这一规定。

事实上,虽然“毒丸计划”等在美国作为比较有效的反并购措施。但是却因为《上市公司收购管理办法》和《公司法》在境内上市公司身上难以实行。因此毒丸计划并不适用于中国境内上市的公司。根据此前的判例。2008年,深国商面对茂业系的敌意收购紧急启动了“毒丸计划”。但因为违反《上市公司收购管理办法》第七条规定:“被收购公司的控股股东或者实际控制人不得滥用股东权利损害被收购公司或者其他股东的合法权益。”而被证监会质疑。很快其设置的“毒丸计划”流产。

同样不被境内法规所认可的还有焦土战术,该种措施主要是以损害目标公司自己以降低在收购方心中的价值以实现反并购。该种措施违反了《上市公司收购管理办法》“第七条 被收购公司的控股股东或者实际控制人不得滥用股东权利损害被收购公司或者其他股东的合法权益。第三十三条的规定,被收购公司董事会通过处置公司资产、对外投资、调整公司主要业务、担保、贷款等方式,对公司的资产、负债、权益或者经营成果造成重大影响需要经过股东会的批准。”在某些情况下,有可能还需要证监会批准。由于其繁琐的流程,同时通过的可能性极低,因此也不适用于境内上市公司。

除了,毒丸计划与焦土战术之外,还有一种叫做绿邮讹诈的战术在我国也是不可施行。该种以高溢价赎回并购方手上股份的的战术直接违反了《收购办法》“第八条 公司并购不得损害公司及股东利益的规定。” 因此是直接为境内法律所禁止的。因此也不适用于境内的上市公司。

由此可见,虽然许多反并购措施相对有效,但是有些由于违反了我国《上市公司收购管理办法》及《公司法》中的相关规定。并不适用于境内上市的公司用于反并购防御。

目前,境内暂时没有被禁止的反并购措施有:白衣骑士、白衣卫士、帕克曼防御术等措施。我国法律允许公司在面临收购时寻求外援,以提高公司的控制权。因此,白衣骑士与白衣卫士两种反并购的策略是境内公司面临收购时比较常用的反并购措施,但是需注意的是目标公司须做好《收购法》中关于披露、报告等程序及时间上的限制。应避免构成《证券法》第七十七条的操纵市场行为。帕克曼防御术的实施难点在于,目标公司在进行反收购也需要根据公司章程获得董事会或者股东大会的通过,因为该种行为也属于对外投资。同时,该种战术对目标公司的资金要求很高。这是一个拼资金拼实力的游戏。

而由于违反《上市公司收购管理办法》或《公司法》被禁止使用的反并购措施则有:焦土战术、毒丸术、绿邮讹诈等。

关于金降落伞计划使用的关键点还是在于员工无故被解雇后的赔偿金额的掌握。还是前面的那句话,设置过高坚守监管层关注问询,设置过低对恶意并购放不起作用。