开曼群岛是世界上著名的避税天堂,虽然岛上的居民总数不到六万人,但是岛上的企业却超过了十万家,其中包括了阿里巴巴、百度、腾讯、高盛集团、辉瑞、英特尔、联想等。但是今时不同往日,岛上企业好日子到头了!此话怎讲?

首先要从开曼群岛为什么那么吸引人讲起:

√ 保密性:

股东信息不对外公布

√ 无税收:

只需每年向政府缴纳一个牌照费用,无需再缴纳其他的税费

√ 开立方便:

年满18周岁、拥有注册资金5万美元即可注册,不需要验资;而且只要一位股东、一位董事,且股东和董事可以为同一人

√ 管理简单:

公司无需向开曼政府提供周年申报以及税务申报

√ 赴美上市方便:

直通纳斯达克,有“纳斯达克中转站”的美称

对于国家来说,税收是国家收入的主要来源,开曼群岛如此明目张胆的“避税”,而且还不受国家的监管,许多国家早就按捺不住了,都在想方设法除之而后快!

近期,在各国的压力下,开曼经济实质法实施细则正式出台,此法案要求在开曼注册的空壳公司必须在2019年7月1日前满足经济实质要求(2019年1月1日后成立的应在1年内满足):

1、不满足“实质”的,将被处以罚款,情节严重的将强制注销登记。

2、拒绝“实质”或故意隐瞒、虚假申报、误导陈述的,将被处以罚款和面临五年的牢狱之灾。

何谓“满足经济实质要求”?根据法案规定,凡在当地从事“相关活动”的“相关主体”, 要证明自己核心创收的经济活动是在开曼群岛进行的,并且每年度向当地税务机关就其符合“经济实质”要求作出报告。

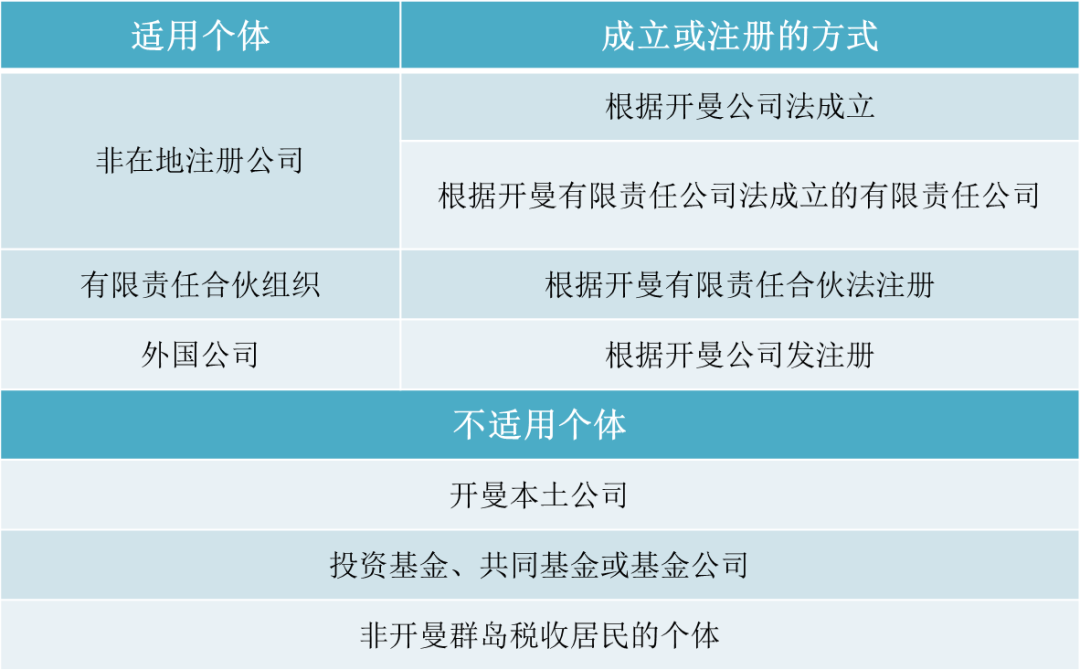

一、哪些是所谓的相关主体、相关活动?

√ 相关主体应于开曼从事核心创收活动,管理层对相关活动进行指导与管理;

√ 在开曼发生充足的经营支出、足够的实体存在(包括经营场所、资产及设备)、以及具有足够的、具备资质的雇员。

√ 确认其符合开曼群岛《公司法(2018年修订)》的所有申报要求;

√ 在开曼有足够的员工、办公场所,以满足持有和管理股份的需要。

所以呀,空壳公司们,要么实质化,把员工都拉到岛上去、开展业务,真正成为开曼群岛的税收居民;

要么承认是他国税民,乖乖在本国纳税;

要么就去坐牢。

实质化的道路明显难走,乖乖纳税又心如刀割,牢狱之灾又没人愿意“享受”……岛上企业的好日子到头咯!

此次开曼出台《经济实质法》并非偶然,是全球反避税背景下催生的法案,例如BVI也在同一时间制定了经济实体法。不出意外,未来其他避税圣地也将陆续出台类似法案,两边不征税的时代已经走远!

在避税地设有公司的各企业应密切关注经济实质性要求的后续发展,对自身情形进行初步判断,对预期风险保持基本认知,必要时参考专业人员的意见,提前考量离岸架构安排,以万全准备应对万一可能!!!

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?