——作者:徐涛、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

-

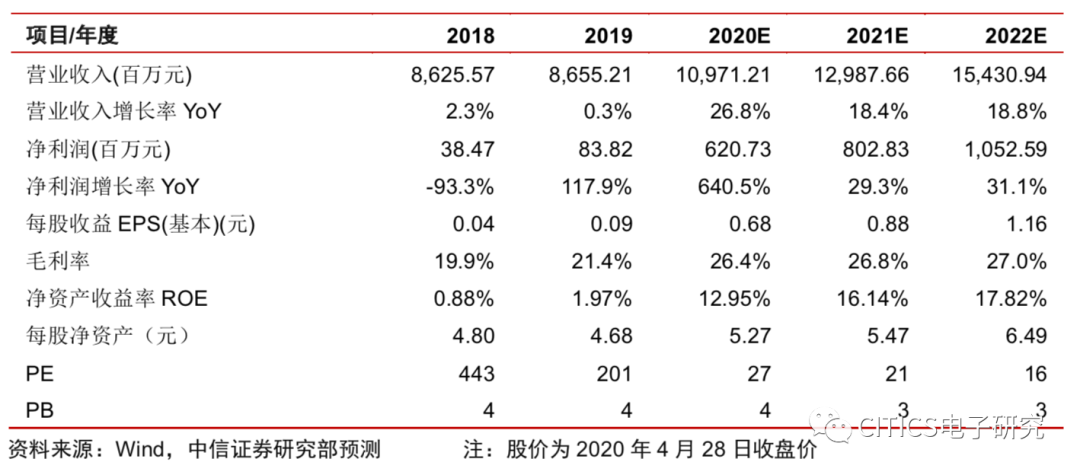

长盈精密2020Q1营业收入17.55亿元,同比+0.53%,归母净利润8284万元,同比+91.54%,扣非归母净利润5557万元,同比+52.92%。上半年业绩预告归母净利润(未审计,下同)2.05~2.32亿元,同比+71.33~93.61%,扣非归母净利润1.51~1.78亿元,同比+70~100%。主要受益于A客户PC结构件产品订单超预期,带动公司整体盈利改善。维持“增持”评级。

-

2020Q1盈利能力及现金流显著改善。

公司2020Q1营业收入17.55亿元,同比+0.53%,归母净利润8284万元,同比+91.54%,扣非归母净利润5557万元,同比+52.92%,非经常性损益2727万元,主要为政府补助。Q1毛利率22.0%,同比-3.0pct,环比+4.6pct,环比改善主要是由于对国际客户及非手机类新产品销售提升。销售+管理+研发三项费用率16.8%,同比-1.1pct,环比-2.4pct,主要是由于公司效率提升、费用管控加强。公司现金流显著好转,Q1经营活动产生的现金流量净额3.71亿元,去年同期为-2022万元。受疫情影响,公司在平板电脑、笔记本电脑、可穿戴等居家、学习、运动、健康等领域产品线业务增长,对国际客户及新产品的销售提升。

-

上半年业绩预告同比大幅提升,主要源于产品结构调整、盈利能力改善。

2020年半年度业绩预告归母净利润(未审计,下同)2.05~2.32亿元,同比+71.33~93.61%,扣非归母净利润1.51~1.78亿元,同比+70~100%,主要原因为公司产品结构调整取得成效,笔电、平板类、穿戴类产品有较大增长,对效益产生积极影响。同时,公司落实政府要求,积极开发生产防疫设备和产品,对本期业绩产生一定的贡献。

-

A客户PC结构件订单超预期,防疫物资有望部分抵消安卓手机业务下滑。

公司为A客户供应PC机壳结构件,承接原台系厂商部分份额。就下游产品而言,PC受疫情影响相对较小,甚至由于居家办公而部分促使需求提升。就公司份额而言,公司自2018年从价值量最低的D面(底面)切入,2019年已供应A面(上面),2020年将继续供应价值量最高的C面(键盘面),2020年内份额提升速度超预期,我们测算2020年A客户PC结构件收入贡献可超10亿元。此外,公司于Q1响应政府号召,积极转产防疫用品和设备,已经实现部分营收;公司全资子公司Everwin USA,LLC(美国长盈)拟以自有资金对外投资,与Aispex Inc合资,在美国设立控股子公司(美国长盈出资份额为80%),从事医疗器械及配件、防护用品的研发、生产、销售,有望于Q2及全年贡献收入。

-

定增已获受理,投向新能源汽车组件、智能终端模组,支撑长期增长。

公司于2020年3月5日发布公告,拟非公开发行股票不超过1.82亿股,募集资金不超过29亿元,已于4月27日获得证监会受理。其中9亿元拟投向上海临港新能源汽车零组件项目,14亿元投向5G智能终端模组项目。4月20日,公司全资子公司

上海临港

长盈

新能源科技有限公司

正式入驻临港产业区,主要配套特斯拉、上汽、奔驰等,未来将长期受益于新能源汽车销量提升。此外,5G智能终端模组项目将投向智能终端金属及非金属结构模组、折叠屏转轴、精密板端连接器、RF连接器、BTB连接器、天线模块等产品,进一步满足A客户及安卓客户的需求。Q1同比高增长,战略转型盈利改善。公司发布2020年一季度业绩预告, 预计报告期内实现(未经审计,下同)归母净利润7,352.70~8,650.24万元,同比+70%~100%,非经常性损益对当期经营业绩的影响大约为2,376万元,我们推测主要为政府补助,扣非归母净利润4976.70~6274.24万元,同比+37%~73%。公司盈利状况显著好转,主要原因为A客户PC结构件产品销售占比提升,毛利率优于国内客户手机结构件。

-

风险因素:

海外疫情持续时间较长影响下游需求的风险;海外大客户产品导入进度不及预期的风险;国内大客户手机结构件持续亏损影响利润等。

-

投资建议:

公司客户结构及产品结构优化,2020业绩有望显著好转。我们维持2020/2021年净利润预测分别为6.2亿/8.0亿元,并引入2022年净利润预测10.5亿元。维持“增持”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:txu@citics.com

胡叶倩雯

中信证券电子组分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:huyeqianwen@citics.com

苗丰

中信证券电子组分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:miaofeng@citics.com

特别声明

本文节选自中信证券研究部已于2020年4月29日

发布的《长盈精密(300115.SZ)2020一季报及半年报预告点评:同比高增长,A客户支撑盈利改善》报

告,

具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

重要声明

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。