2017年我们成功把握并向投资人前瞻性推荐造纸板块机会,核心推荐标的晨鸣纸业、太阳纸业分获70%、50%涨幅;家居板块把握白马行情,4月以来推出多篇深度力推定制家居龙头。XCF请支持银河轻工马莉团队(现就职于东吴证券)前三!

一、上周表现回顾:

继续推荐龙头纸企及二线家居龙头

上周涨幅榜居前五的分别是山鹰纸业(+14.00%)、鸿博股份(+10.85%)、威华股份(+10.79%)、通产丽星(+9.85%)、华泰股份(+7.24%)。上周跌幅榜前五则分别是喜临门(-10.17%)、环球印务(-8.59%)、欧派家居(-8.57%)、群兴玩具(-7.79%)、大亚圣象(-7.25%),市场整体以调整为主。

1)造纸板块:本周环保督查力度持续加码,看好今明两年高景气

在前期周观点我们反复强调,环保政策执行力度的持续加码,无论对造纸板块基本面的持续改善还是对板块情绪的催化都颇具影响力。(1)本周第三批环保督查完成意见反馈,向天津、山西、辽宁、安徽、福建、湖南、贵州等省市反馈督察意见,交办的31457件环境问题举报已基本办结,立案处罚8687家,拘留405人,约谈6657人,问责4660人。

无论受理的群众举报数量还是问责人数,第三批中央环保督察均比前两批显著增加,力度明显加大。

(2)

排污许可证核发进入尾声,从源头上控制行业新增产能利于纸价持续维持上行。

截至2017年8月6日,共计2421家企业拿到总计2617张排污许可证,我们估计有约400家纸企未拿到排污许可,供给端有一定收缩。(3)近期废纸进口政策也持续趋严(主要针对混杂废),自备电厂审批门槛提高将进一步利好龙头纸企份额集中。

我们预计随着十九大的临近,三季度环保管控将持续对造纸板块有所催化。

从基本面角度,我们看好今明两年造纸行业高景气。

供给端造纸行业在经历了2012-2015年的自然出清后,供需格局自2016年起已经趋于合理。而后续行业大规模的新增产能最早也将于2018年下半年才能陆续进行投放(具体包括玖龙箱板产能235万吨、太阳箱板产能80万吨、中国纸业白卡产能200万吨等),因此造纸行业在今明年景气持续向上具有较强的确定性。叠加环保行政管控趋严增加行业进入壁垒,预计本轮造纸的景气周期从时间和空间的维度均将超过市场预期。

从下半年纸价预期来看:

目前箱板、瓦楞随着废纸价格上涨自4月底企稳回升,随着逐步进入旺季吨盈利有所改善;白卡、铜板等细分纸种尚处于淡季,在今明年行业供给持续偏紧的背景下,预期纸价也将于8-9月重启涨势,且吨盈利持续向好。我们预计下半年龙头纸企有望维持较高的盈利水平。

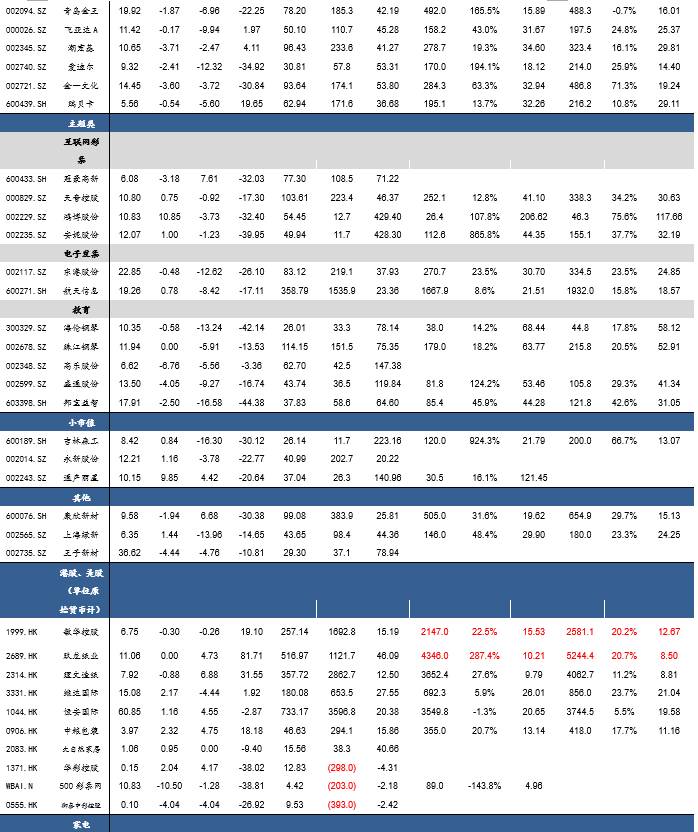

基于行业持续景气+龙头纸企业绩成长持续性,继续推荐造纸龙头。晨鸣纸业

我们上调17年业绩预期至35.7亿对应PE 9X,18年43.2亿对应PE 7.5X,继续推荐。

太阳纸业

17/18年对应PE 12.7X,10.6X,继续推荐。晨鸣、太阳18年业绩的持续增长不仅受行业景气的影响,更来自其产业链深化布局的带动(晨鸣黄冈林浆纸一体化项目预计18年投产,太阳老挝30万吨化学浆项目预计18年投产)。

玖龙纸业

17、18财年对应PE10.2、8.5倍,从06年以后的估值中枢看目前仍处在低位,继续推荐。

山鹰纸业

17、18年对应PE14X、13X,业绩高弹性,继续推荐。

2)家居板块:继续关注中报超预期,推荐低估二线品种

本周家居板块龙头、二线整体回调,我们认为与资金向周期股切换有关。从基本面角度,家居作为地产链的后周期,企业盈利波动通常滞后于地产周期5-8个月。在去年一二线、今年上半年三四线地产表现较好的情况下,家居股在2016-2017年将普遍处于高成长阶段。随着中报季的来临,家居企业进入盈利兑现期,建议关注中报业绩超预期的家具个股(本周欧派家居发布业绩快报,收入、归母净利润同增35%、33%;好莱客预告归母净利润同增55-60%;志邦股份发布业绩快报,收入、归母净利润同增40%、29%)。

长线来看,我们认为一线品牌由于拥有较强的渠道和管理护城河,抗地产风险能力较强,将继续作为长期配置的首选。但从股价和目前估值的角度来看,由于4-6月份一线龙头和二线家居龙头表现迥异,且经过前段时间调整,二线家居中的个别优质品种,譬如曲美家居,目前已经回调至对应2017年28倍左右估值(预期收入增速在35%左右)、定制家具二线龙头好莱客考虑定增摊薄回调至30倍左右的估值(预期收入增速达到35%-40%)。在当前时点估值分化的基础上,我们继续提请投资者关注这些二线龙头的投资机会。

3)包装板块:建议关注劲嘉、裕同

劲嘉股份、东风股份作为烟包类龙头,2016年受烟草行业去库存影响较大。目前烟草行业正在企稳,烟标行业去库存基本接近尾声,后期伴随着中烟体系三产剥离的逐步落地,龙头公司在其中可发挥的作用将进一步加大。上周劲嘉股份发布业绩快报(中报收入同增9.27%、扣非净利润同增18.07%),较2016年同比改善明显,大包装业务进入爆发期,建议重点关注。此外,裕同科技、美盈森均是研发能力、大客户开拓服务能力较强的公司。裕同科技随着下半年苹果产业链关注度提升,给予推荐。

索菲亚:

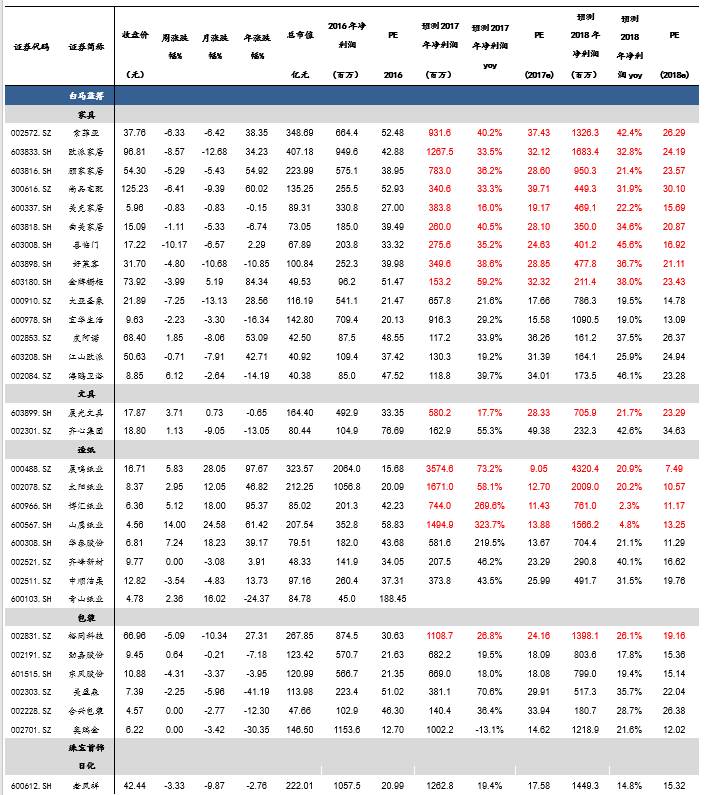

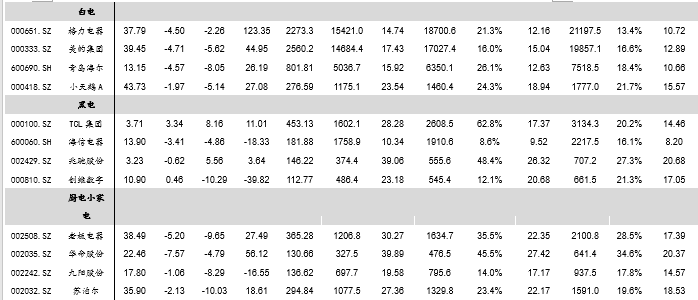

衣柜业务平稳快速发展,橱柜业务扭亏在望。公司继续加密拓展网点数量,一季末达2000家,“799套餐”和电商助推订单量增长,17Q1客户数达9.2万,同比增24%;客单价提升10%至9200元,人均采购柜体数从3.9提升至4.2个,充分显示公司大家居战略成效显著,板材利用率有望再次提升2-3pct。司米橱柜一季同比大增173%,毛利率提升25pct,预计17年收入近8亿。预计17-18年整体净利润分别为9.3/13.3亿,当前市值348.7亿,对应PE为37.5/26.2倍,维持“买入”评级。

欧派家居:

公司拥有超过4700家门店(橱柜2100家,衣柜1400家),2016年实现营收71.34亿元,净利润9.43亿,是国内最大的定制家具企业。公司积极开拓第二品牌“欧铂丽”,抢滩年轻消费市场,目前拥有超过800家门店,17年有望再增300家。公司发布限制性股权激励方案,业绩增长再添保障,预计17-18年净利润分别为12.7/16.8亿,当前市值407.2亿,对应PE为32.1/24.2倍,维持“增持”评级。

裕同科技:

裕同是纸质包装的标杆企业,客户开发能力卓越。目前下游客户以优质的消费类电子企业富士康、华为、联想为主(收入占比超过80%),并深挖小米、OV;积极切入非消费类电子如烟酒、化妆品等其他包装业务领域(收入占比15%+),已经发展出泸州老窖、古井贡、东阿阿胶、红塔等客户。公司秉持客户导向原则,产品开发能力较强(研发费用2016年为3.5%,大幅高于同行);采取生产基地贴近式建设,减少运输费用的同时为客户提供高效率一站式服务。16年公司实现毛利率34.35%,三费率14.2%,内部管理精细化程度高于同行。预计公司2017年营收同增30%至72亿,归母净利润同增27%至11.1亿,当前市值267.9亿元,对应PE分别为24.1倍,给予“买入”评级。

美克家居:

公司于5月25日发布限制性股权激励草案:解锁目标为未来3年收入复合增速达到27.24%,净利润复合增速达到20.5%。供应链管理逐步改善:2016年美克美家通过去库存及升级供应链管理,存货周转天数下降约100天。17年公司继续推进多品牌策略(美克美家+ART +REHOME+YVVY)并对原有店面进行升级,计划新开A.R.T加盟店25家,直营店4家;美克美家店面18家,渠道进一步下沉。盈利预测及投资建议:预计公司2017年实现25%的收入增长至43.1亿,20%的业绩增长至3.8亿,当前市值为89.3亿,对应PE为23.5倍,给予“买入”评级。

晨鸣纸业:

公司拥有600万吨产能(白卡纸200万吨、铜版纸130万吨,文化纸105万吨),年初以来,文化纸、铜版纸、白卡纸价格持续稳增。其中铜版纸价格涨幅达24.92%,相较年初上涨1462元/吨。白卡纸上涨814元/吨,双胶纸上涨782元/吨,平均单吨净利润较Q1进一步提升。融资租赁规模控制在280亿左右,3%的净利差为公司约贡献年净利润8亿。发展前景:环保趋严的大背景下,高景气可持续;菱镁矿项目已拿到开采许可,预计18年可贡献利润,新建51万吨高档文化纸项目预计2019年投放。预计17-18年净利润分别为35.7/43.2亿,当前市值323.6亿,对应PE为9.1/7.5倍,给予公司“增持”评级。

太阳纸业:

公司拥有机制纸产能300+万吨,其中文化纸100万吨,铜版纸90万吨,箱板纸80万吨。文化纸、铜版纸价格维持高位,箱板纸价格3月触底后回升,盈利有望得到改善。溶解浆即将进入旺季,7、8月份价格将的得到修复。新增产能增厚业绩,可转债减少融资成本:公司20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产;变更定增融资方式,发行可转债将大幅提升发行速度,保障新项目的加速。预计17-19年净利润分别为16.7/20.1/22.8亿元,当前市值为212.3亿元,EPS为0.66/0.79/0.9元,对应12.7/10.6/9.3倍PE,给予公司“增持”评级。

玖龙纸业:

成本上升叠加旺季、环保趋严、供需改善共驱下半年业绩高弹性。截至2016年底,公司总设计产能1373万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年723万吨、340万吨、260万吨及45万吨)。越南在建35万吨产能有望于6-7月逐步投产,此外,公司拟利用自有资金在国内新建200万吨产能(泉州、沈阳、河北永新),计划于2018年底陆续投产。公司身为箱板纸行业绝对龙头,本身在产能、成本端优势显著;叠加行业景气度预计持续回升贡献更大业绩弹性,我们预计16/17 、17 /18 、18/19 财年归母净利润(人民币)分别为43.46亿元、52.44 亿元、53.41亿元 ,EPS 分别为 0.93元、1.12 元、1.14 元,当前市值444亿港元,对应PE 分别为10.2倍、8.5倍、8.3倍低于行业可比公司估值,给予公司“增持”评级。

四、

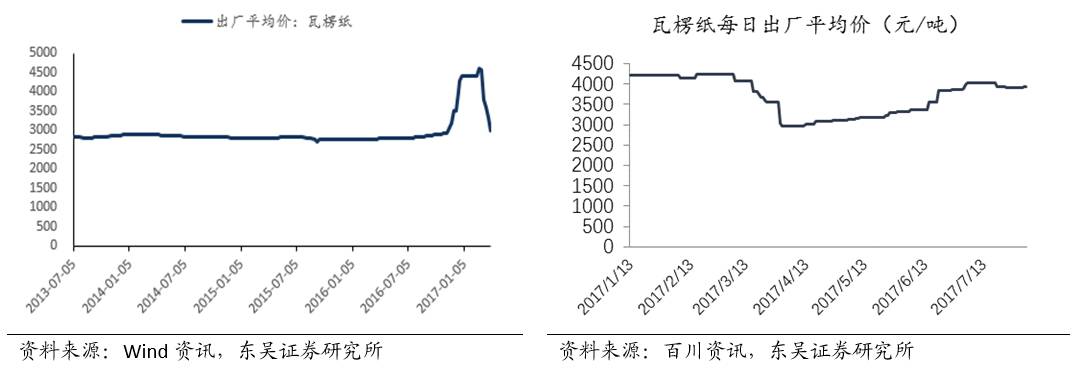

上周瓦楞纸价格上升,

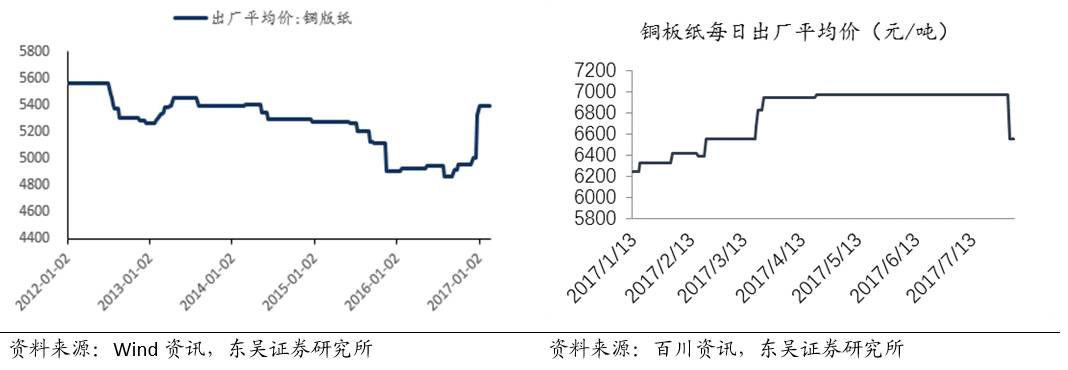

铜板纸、双胶纸价格下降,

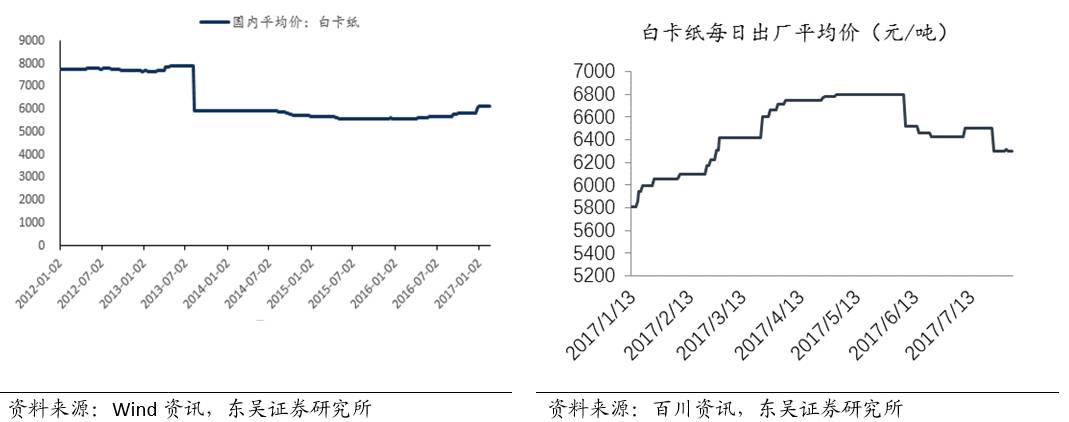

箱板纸、白卡纸价格不变

截止2017年8月4日,原纸价格大部分下跌或不变。

瓦楞纸:3935元/吨(周变化+34元/吨,月变化-45元/吨)

图表1:

白卡纸:6295元/吨(周变化0元/吨,月变化-127元/吨)

图表2:

铜版纸:6550元/吨(周变化-421元/吨,月变化-421元/吨)

图表3:

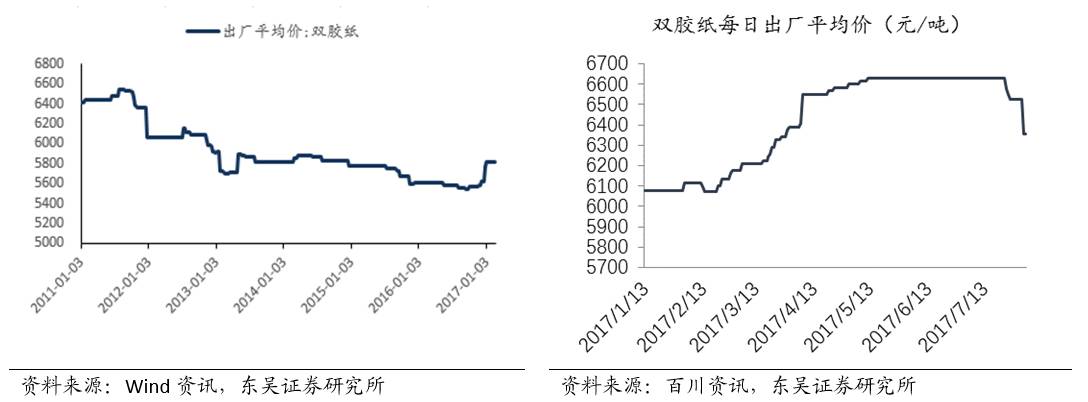

双胶纸:6356元/吨(周变化-169元/吨,月变化-272元/吨)

图片4:

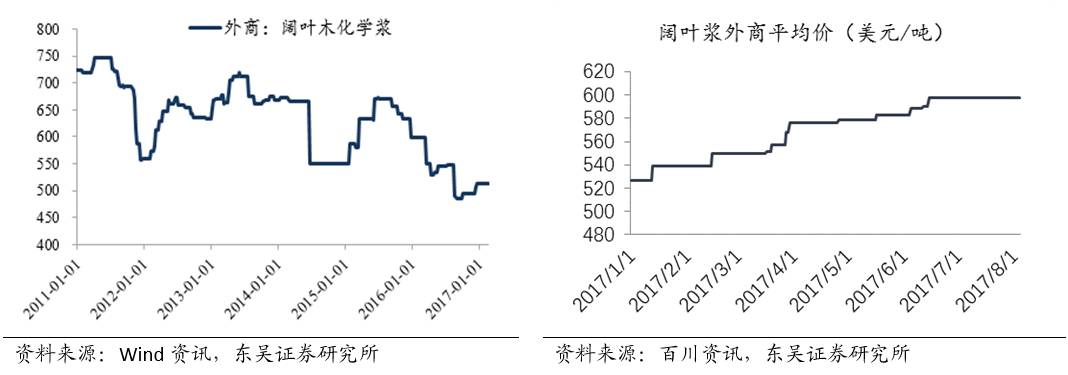

阔叶浆外商平均价598美元/吨(本周变化0美元/吨,过去一个月变化0美元/吨)

图片5:

针叶浆外商平均价632美元/吨(本周变化0美元/吨,过去一个月变化-2美元/吨)

图片6:

国内各地废纸到厂平均价格1338元/吨(周变化+20元/吨,月变化+39元/吨)

图片7:国内废纸到厂平均价格(元/吨)

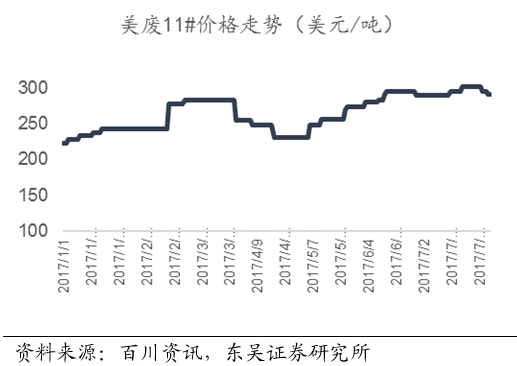

美废11#外商平均价290美元/吨(本周变化-11美元/吨,过去一个月变化+1美元/吨)

图片8:

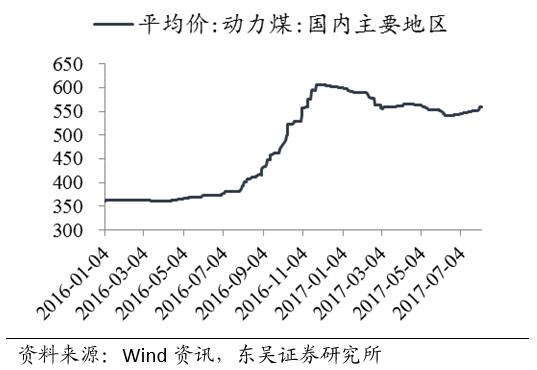

本周煤炭价格:国内主要地区煤炭平均价格560.00元/吨(本周变化+8元/吨,过去一个月变化+14元/吨,过去一年变化+ 164元/吨)

图片9:

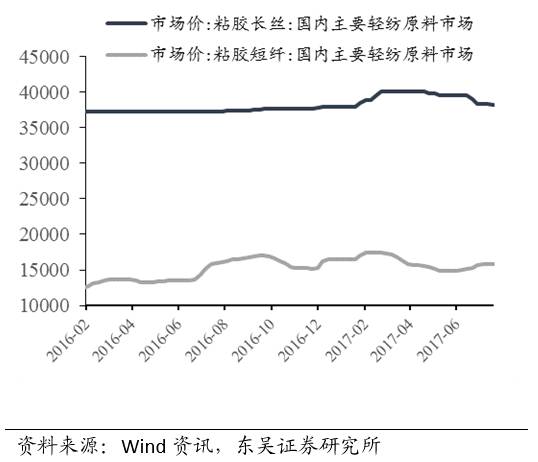

本周粘胶纤维:粘胶短纤15,850元/吨(本周变化0元/吨,过去一个月变化+ 600元/吨,过去一年变化-150元/吨),粘胶长丝38,200元/吨(本周变化-200元/吨,过去一个月变化-800元/吨,过去一年变化+910元/吨)

图片10:

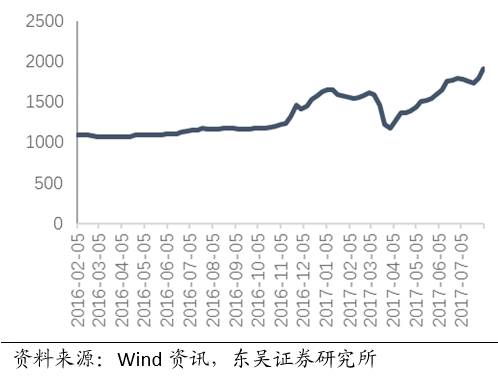

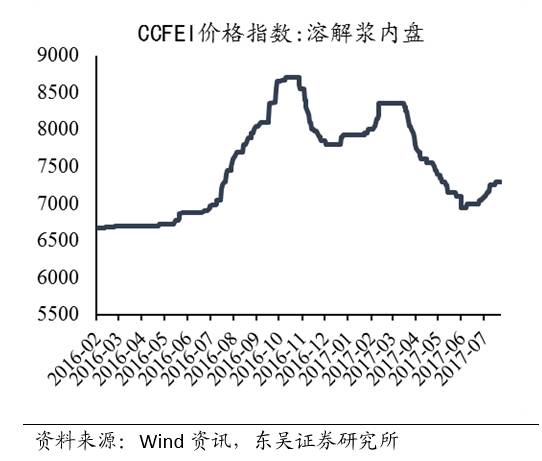

溶解浆内盘价格指数7,300元/吨(本周变化0元/吨,过去一个月变化+ 300元/吨,过去一年变化-150元/吨)

图片11:

图片12:

马莉 轻工制造行业 首席分析师

南京大学学士、中国社会科学院经济学博士;曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券轻工纺服行业首席分析师。

2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

汤军 轻工制造行业 分析师

香港中文大学工商管理硕士。2007至2011年任职于中国国际金融有限公司销售交易部。2011年4月至2017年3月供职于中国银河证券,曾担任机构销售,并于2016年转型研究员,覆盖轻工行业。现为东吴证券轻工行业分析师。

手机/微信:18666222400

郝帅 轻工制造行业 研究员

加拿大戴尔豪斯大学经济学学士,加拿大温莎大学经济学硕士。2015年8月至2017年3月供职于中国银河证券,曾从事食品饮料行业研究,现为东吴证券轻工行业研究员。

手机/微信:13811435250

史凡可 轻工制造行业 研究员

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券,曾从事农林牧渔行业研究,现为东吴证券轻工行业研究员。

手机/微信:18811064824

林瑶 轻工制造行业 研究员

中国人民大学经济学硕士、管理学学士,现供职于东吴证券研究所,主要覆盖轻工制造。

手机/微信:18500187591

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。