作者:柳胖胖,微信号leslie0724,作者有过两年的创业实战经历,长期对互联网行业保持观察,对商业模式和实战案例有自己独到的见解。

来源:一个胖子的世界(ID:we_the_people)

一、概述

再次强调,阅后即焚只是拉新工具,背后是Snapchat通过提供图片IM聊天工具抢到了年轻人(特别是15-24岁)的关系链。然后这些关系链才真正是Snapchat的核心,以此为基础,它不但在产品上可以尝试做多个方向的突破尝试,而且在面临用户结构老化的Facebook帝国的打压时,能始终保持自己不至于会一夕溃败,甚至还敢于直接高调拒绝扎克伯格30亿美金的收购邀约。

二、Snapchat

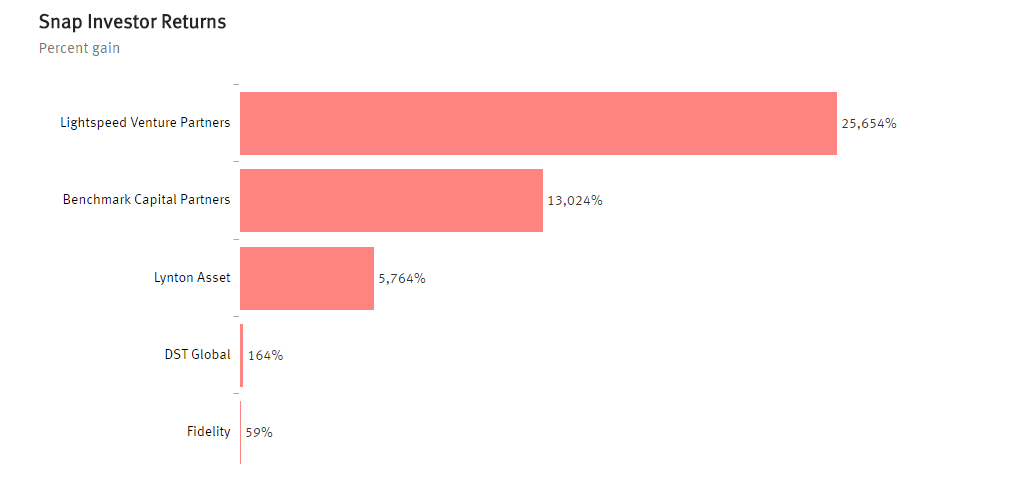

Snapchat上市首日以24美元开盘,远远超出计划中的17美元的IPO价格,最后收盘时大涨44%,市值将近340亿美元,给了所有人一个大大的惊喜。特别是那些之前投资了Snap的基金们,更是大赚了一笔。其中,光速创投的回报超过25.6倍,而标杆资本的回报超过13倍。

Snap现在

和传统的IM社交软件或者修图美颜软件不同的是,Snapchat这个应用一旦打开,就会默认调起你的摄像头,这更像我们手机里的拍照软件。而与此同时,打开的不是前置摄像头,而是后置摄像头,这一个小小的差别,也体现出产品定位的很多差异,前者是强调自我,后者是记录世界。

两大现状

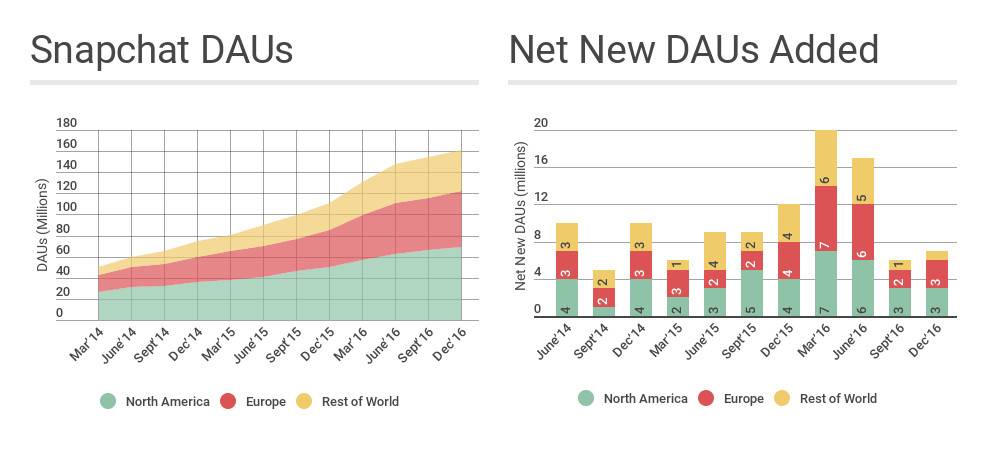

a.用户方面的情况,Snapchat在2016Q4的日活达到了1.58亿,同比增长48%,但环比只有3%,这个原因后面会说到。每一天,有25亿个snaps被发送,用户平均打开次数为18次,人均使用时长为25-30分钟。60%的日活用户每天使用Chat功能,25%的日活用户每天使用Stories功能。

b.收入方面的情况,Snapchat在2016年的收入为4.04亿美金,而在15年这个数字才只有5866万美金,同比增长了将近6倍左右。但是,公司非但没有实现盈利,反而亏损额从2015年的3.72亿美元扩大到2016年的5.15亿美元。

两大隐患

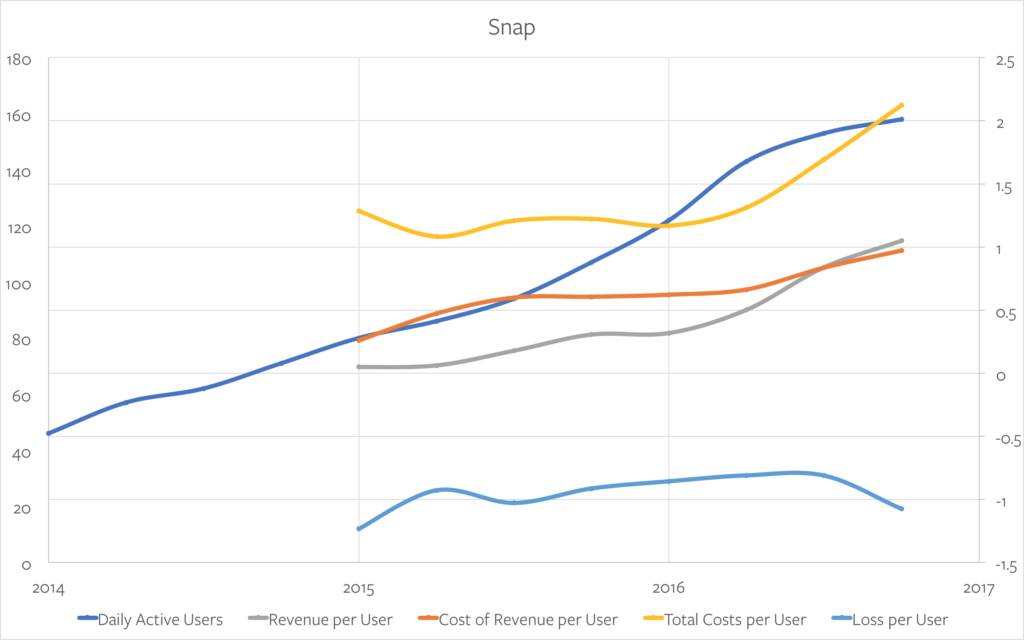

a.从招股书整体来看,Snapchat的核心问题是,它的cost of revenue per user太高了,单个用户的营收成本一直在增高,而Facebook和Twitter在当年IPO的时候,这块的成本已经可以做到数个季度持平,也就是单用户收入的成本保持不变。这样的话,只要公司安心提高单个用户的收入,或者提高总用户数,就能实现不断盈利的目标。

不过后来的情况是,Facebook两样都做到了,成为世界社交之王,而Twitter则都没作好。单从这点来看,Snapchat面临比当时的Facebook甚至Twitter更不利的开局:它肯定需要持续地去做产品创新以便冲出Facebook系的围剿,而这就需要在产品和研发上去不断地投入。

所幸的是,从2016年Q3开始,Snap每用户收入ARPU规模开始超过单位营收成本了,2016年Q4 ARPU 1.05美元,单个用户营收成本 0.96美元。

b.Snapchat 面临的另一个问题是,它在全球市场的潜力,不管是用户还是收入的发展,暂时来看都非常一般。比如,在 2016 年Q4,Snapchat 有 43% 的用户来自北美地区,他们为 Snapchat 提供近 88% 的收入。单独计算北美地区的平均一个用户单季贡献的收入是 2.15 美元,但在全球来看数值是 1.05 美元。因为欧洲用户在 2016 年第四季度平均每人只贡献 28 美分收入,其它地区只贡献 15 美分。

Snap过去

但是,抛开现有的问题不说,Snapchat又是如何从Facebook帝国的眼皮底下成长起来的呢?阅后即焚真就是它致胜的关键吗?

如果把时钟拨回到Snapchat刚刚创立的2011年左右,你会发现在全美国其实都没有一个好用的“

图片IM聊天工具

”。

当时的Facebook的已经老气了,很明显它不是Snapchat现有主力用户的菜。而Whatsapp一直只是一个文字IM工具,至今它的页面都不堪入目。Instagram的确和Snap一样是以图片为核心的产品,但的核心是社区,它做的是通过图片的social media(社交媒体)。

Snapchat通过抓住了当时在北美市场图片IM聊天工具的真空期,利用“阅后即焚”这样的强力拉新工具,在高中生里口口相传,迅速圈住了一批种子用户。

阅后即焚这四个字,一直都是一个产品功能点,而非背后持续的真正的用户需求

。它有点像微信的摇一摇,足记的大片模式,或者脸萌的可爱头像,这些都能迅速吸引一批爱尝鲜的年轻人来用。但是我们从互联网产品发展的历史进程中也可以看出,新鲜感过去后,如果无法持续满足背后真正的需求,用户就会如潮水般退去。

而Snapchat不但吸引到了种子用户,也趁着图片IM这一空白市场,持续吸引住了用户,让用户觉得每天都用它来和朋友聊天,是一件很正常的事,就像我们每天用微信或者手Q一样。

然后,Snapchat又在产品里增加了类似朋友圈的Stories功能,唯一的区别是发布的照片或者视频会在24小时后自动删除。再然后,Snapchat上线了Memories,注意,这里的Memories已经相当于永久保存的朋友圈了,它既不会阅后即焚,也不会限时删除。

因此,如果你一直把阅后即焚这样的特性当成Snapchat的核心功能,你会难以理解它为什么要做Memories。但是从我国众多模仿Snapchat的先烈的尸首中,我们应该可以发现,作为一个拉新功能点在完成历史革命任务后,面对已有的这1.5亿日活人群,新的能够服务更多用户的诸如Memories这样的功能是势在必行的。

注意,再次强调,阅后即焚只是拉新工具,背后是Snapchat通过提供图片IM聊天工具抢到了年轻人(特别是15-24岁)的关系链。然后这些关系链才真正是Snapchat的核心,以此为基础,它不但在产品上可以尝试做多个方向的突破尝试,而且在面临用户结构老化的Facebook帝国的打压时,能始终保持自己不至于会一夕溃败,甚至还敢于直接高调拒绝扎克伯格30亿美金的收购邀约。

Snap未来

那么到了现在,在Snapchat已经拿下1.5亿日活的情况下,生存已经不是太大问题,但是其各方面的体量依然远低于Facebook、Instagram和Whatsapp,同时又面临这些巨头的围剿和抄袭,Snapchat在未来是否有能力继续开疆拓土呢?

我认为,Snapchat遭受到的竞争是前所未有的,我说的并不是产品或者资本层面上的竞争,而是来自Facebook创始人扎克伯格的竞争。

Facebook虽然比Snapchat在互联网世界里要整整早了一代,用户规模和营收规模也妥妥远超Snapchat。但可怖的是,CEO小扎依然正值当打之年,依然还有无穷野心,依然看不出有任何松懈的迹象。其庞大的社交帝国,虽稍显一丝乏味,却无时无刻不散发出一种雍容华贵的王者正气。

如果是过去的传统行业里,在新生代崛起的过程中,常常会需要经历几十年的技术变革,老一辈早就到了知天命而安然交班的时候。类似互联网行业里5到10年就有可能改朝换代的事,在传统行业里绝无可能发生。

不过,虽然小扎确实屡次狙击Snapchat未成,比如30亿美金的收购,比如做了独立应用poke和slingshot,然后又让旗下的whatsapp做了限时删除的status,但也都没什么鸟用。

一直到Instagram Stories出现前,Snap都是不慌不忙的态度。但这次,Snap还真受到了影响。

上线两个月后,Instagram Stories 每日的活跃用户数就突破了 1 亿,在2016 年年底达到 1.5 亿,几乎和 Snapchat 现在的日活用户数一样多了。与此同时,Snapchat 自己的用户增长却在放缓,2016 年第三季度的环比涨幅降到 7%、第四季度降到了 3%。在这此前 ,Snapchat 用户数季度环比涨幅虽然也滑落到个位数,但很快会在下一个季度重新回到 10 % 以上。 但这次它的用户数连续增长几乎要停滞了。