派论:

腾讯入股海澜之家,将吸引更多投资者对于服装行业的关注;

看好服装行业:低估值+高股息+业绩回升+预期高增长;

龙头集中度提升是下一阶段的大看点;

腾讯入股,让海澜之家成为了腾讯在A股入股的第八家企业。

1月29日,海澜之家宣布停牌,拟披露重要事项。1月30日晚,

确认腾讯将入股海澜之家,受让后者5%股份。

按照目前海澜之家514亿的市值,5%的股份价值在25亿人民币左右。

自2011年开始试水以来,腾讯在A股市场上已明确入股8家公司,分别是华谊兄弟、顺网科技、四维图新、刚泰控股、掌趣科技、中国联通、永辉超市与海澜之家。而阿里则是入股了苏宁云商,三江购物,圆通速递等企业。行业比较广,TMT的文娱,互联网科技,传统的商超,快递企业均有。

腾讯入股永辉,阿里入股三江,使得去年新零售爆火,行业板块也因此受到极大的关注。如今,

服装领域的海澜之家幸运地成为了下一个宠儿。有机会带动服装板块也来一波行情吗?

供给侧改革+被AT宠幸,已经成为了A股最重要的两条主线。

双马相争

除了海澜之家拟引入腾讯的战略投资外、近期服装消费回暖、低估值高股息等

多

因素催化,也让我们不得不重新审视,服装股的投资价值。

板块整体在一月份的涨幅不错,尤其是海澜之家,拉夏贝尔这样的龙头企业,基本都有20%的涨幅。但这与“衣食住行”的另外三个领域相比,显然就差得远了。毕竟前几年真的是太差了,而且17年表现去年尤其差:

17年纺织服装板块表现

横向看往国外,ZARA上演了十倍行情,老板甚至一度稳定世界首富。所以,这个行业其实还是没那么烂的。

本文我们将通过详实的分析,告诉你,18年的服装行业具备和

《影视》

和

《

地产》

一致的投资机会。我们将重点聚焦在品牌服装这个细分行业中。

前几年,为什么不行?

首先是品牌不行,在与国际品牌的竞争中落于下风:

从21世纪初开始,就陆续出现一些国产品牌。最早是七匹狼,雅戈尔之类的男装品牌。随后开始陆陆续续出现一些如森马,佐丹奴,美邦之类的休闲服饰品牌。然后是最近上市的一系列女装品牌,如拉夏贝尔,安正时尚等等。

品牌化的路程不算晚,但却并没有获得太大的成就。最老一批的男装品牌已经明显地被被市场抛弃,大如雅戈尔也基本转型了。后来的美邦,森马则是败于国际快时尚巨头之手。新兴的一些女装品牌目前过的还算可以。

安正时尚旗下品牌:玖姿

服装行业的品牌效应是有目共睹的,比方说,一件普通的衬衫也许只能卖40元,如果将这件衬衣贴上范思哲的牌子,也许能卖到几百元,如果贴上阿玛尼的牌子,就能卖到上千元。这是品牌的溢价能力,也是品牌作为服装行业最大利润的证明。

而对于像Zara、H&M这样的快时尚品牌来说,物流配送目前来说是它的一个利润点,规模化造成的成本相对便宜也能提升毛利率。

品牌溢价效应+规模生产所产生的成本下降

是体现一个服装企业最大的优势,所以品牌无法做大的话,自然也就无法做到这两点了。

不过,最重要的还是。销售模式导致的

库存弊病

:

服装行业,在过去的主要经营模式是分销,而不是直销。虽然终端的消费周期性没有那么强。但是在分销的模式下,

就会出现在经济景气的周期内,经销商囤货。然后在经济萧条的时候呢,去清库存这样的一个过程。

2002年-2012年,服装行业经历了爆发增长的黄金十年,不夸张的说行业进入者多数非常容易赚钱(无论是品牌商还是分销商),所以那时大家都开始囤货。

当2012-2015年纺织服装行业进入了普遍调整周期之后,其中相对优秀和非常一般的公司日子都比较艰难,基本上没有国内的服装企业能够独善齐声。

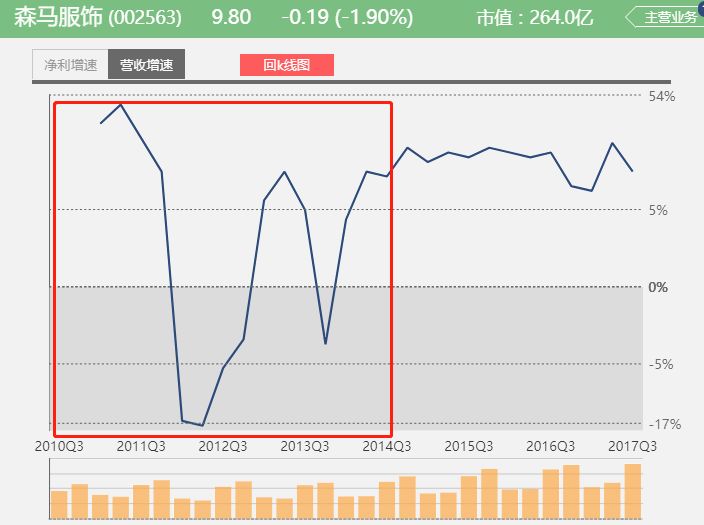

休闲品牌领域内的龙头企业森马也在期间经历了极大的业绩波动。那是国内服装企业最为艰难的日子。

数据来源:九斗数据

服装行业的整体下滑,还有各种各样的问题,其中最有代表性的是罗兰贝格曾经提出的《服装行业十大命题》:

命题一:开店不赚钱,怎么做渠道?

命题二:需要多品牌齐头并进吗?

命题三:该不该借广告造势?

命题四:款多量少or款少量多?

命题五:重设计还是重企划?

命题六:选择配货还是订货?

命题七:能否兼顾成本、速度与质量?

命题八:重资产还是轻资产?

命题九:如何玩转线上与线下?

命题十:真的需要大数据吗?

总结一句就是,赚钱不易,到处都是问题。

既然面临这么多问题,那为什么又说,现在的服装行业可以了呢?

别着急,接着先来看一下行业的现状。

服装行业的历史和现状

这是个大行业:

服装行业是我国国民经济的重要组成部分,也是我国具有国际影响力的传统优势产业,在具有巨大市场空间与广阔发展前景的同时,形成了从上游纤维加工到研发设计、成衣制造、营销渠道、品牌管理等一系列不断完善的产业体系。

在市场规模方面,目前我国已成为全球最大的纺织品服装生产国、出口国及消费国。

服装生产超过300亿件,出口为2000亿美元,消费总额接近10000亿。

包括全球最大的那几个快消品牌,很多都在中国生产,中国消费。

已经非常成熟:

我国服装行业崛起于上世纪 80年代,在国内纺织工业由计划经济逐步向市场经济转型的同时,正值全球纺织服装行业的第三次产业转移。

那时候的改革的前沿阵地广东,遍地都是服装厂:

典型的服装工厂

凭借劳动力成本优势与新兴市场本土优势,以

加工生产(OEM)

为主要经营模式与突破口,我国逐步发展成为全球纺织服装产业的制造中心。

90 年代,我国纺织服装企业的加工制造技术日臻成熟,开始参与服装面料或款式的研发设计环节,经营模式由OEM 向更高层次的

设计生产(ODM)

转变,并涌现了一批发展自有品牌的品牌服装制造企业。

2000 年之后,我国纺织服装消费进入高速增长阶段众多国内品牌服装企业通过加强品牌宣传、产品营销和渠道建设,在市场份额、企业规模和品牌知名度等方面取得了巨大成功。这个时候涌现了如七匹狼,雅戈尔,美邦,森马等一批品牌服饰。

加工,出口替代,进口替代,内需

,服装行业已经经过了这么几个阶段。

但是还没有寡头:

按理说,这么大的市场,随便占据个1%,2%的市场份额,那也是千亿市值了。但是,国内的服装品牌市值最大也就是海澜之家的500亿级别了。

功能性弱、时尚性强的属性导致服装行业很难形成较高集中度。就现在而言,服饰是所有消费品中集中度最低的类别之一。

问题所在,也正是机会所在。

给侧改革和环保趋严的趋势下供应链门槛提升,小品牌生存环境愈加严峻,扩大规模的目标与供应链产能受限的现实矛盾愈加凸显,持续加速洗牌。

过去的行业集中度难以提升的问题正在被迫往前推进。

机会迫近

整个服装行业主要涉及以下环节:设计—原材料采购—生产—物流配送—品牌之渠道营销—批发商—零售店铺(直营或加盟)—品牌之消费者推广—消费者。

整个服装的产业链非常长:

点击查看大图

就目前和未来的趋势来看,离消费者最近的、价值创造较多的产品企划/设计、品牌营销和零售终端(含终端经营商和商场物业)的利润率最大。也就是说,定价权和价格分配权掌握在谁的手里,谁的利润率就高,而且消费者还很愿意为这部分利润埋单。

所以品牌服饰依然是我们投资服装行业最好的一个方向。以下是几点具体的理由:

1. 低估值,高股息率,已具备稳定型股票最诱人的特征:

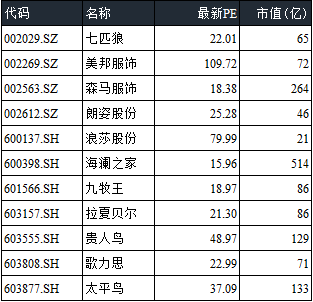

先看个表,以下为A股主要的几家品牌服饰的最新TTM PE数据:

数据来源:东方财富choice

大家从中可以发现,除了美邦,浪莎及贵人鸟,大部分公司都在20PE左右,甚至低于20:

同时,一批企业的股息率已经开始具备相当的竞争力。比如海澜之家:

还有森马服饰:

数据来源:九斗数据

海澜之家和森马在本轮小幅上涨之前股息率都达到了

5%

,即使现在依然有4%左右的股息率,算是非常高的了。

高股息+低PE,稳定股的最佳组合,现在出现在了服饰龙头品牌企业的身上。

2. 集体业绩在回暖,社会服装销售回升:

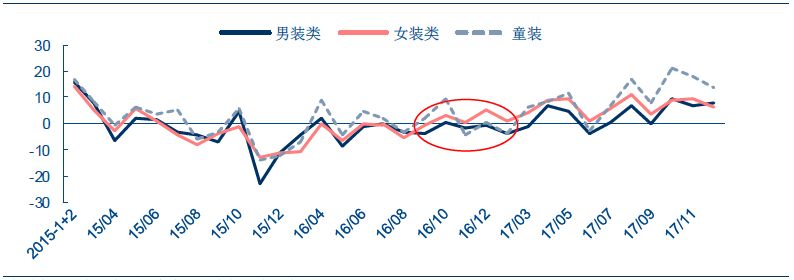

下图为全国200家百货服装细分品类零售额增速,大家可以看到,从16年底开始,销量增速已经全面回升:

3. 一线品牌的激励计划都透露着不低的增速:

太平鸟在17年7月5号发布了限制性股票激励计划,按解锁业绩预计的复合增速是高达

37.4%;

女装品牌安正时尚在17年8月1号发布的激励方案,则显示其未来的复合增速为

30.7%;

计算其PEG,均小于1。

为什么股权激励值得参考?

股票期权激励和限制性股票激励是

内部人透露对未来三年业绩的一次性“誓师”

。

对于制定该激励计划的内部人而言,

因为这事关其本身切实的利益(往往还不小),若达不到解锁业绩的要求,就无法以优惠价拿到股票。所以当然都会制定一个基于公司发展状况而言非常靠谱的解锁条件。

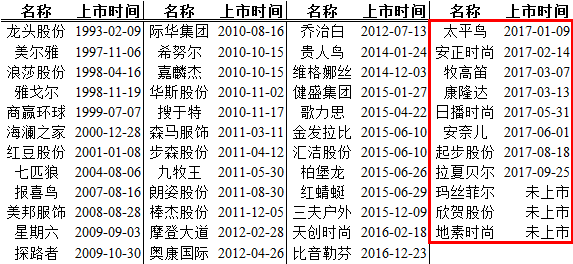

此外还有个有趣的现象,17年一大堆服装企业刚刚上市,或者在上市的路上:

最后总结:

对于服装行业的判断,主要的逻辑,就是行业景气度的回升。

行业经历几年低迷后,

17年高端服装率先复苏,以歌力思、安正时尚等为代表的高端品牌业绩首先出现高增长。此外,受益于产品、渠道调整以及库存消化步入尾声,大众休闲品牌自17下半年业绩出现拐点。太平鸟、海澜之家、森马为代表的休闲品牌均恢复高增长。

此外,供给侧改革,品牌溢价似的部分龙头企业开始更加具备优势。不过相比于国外服装巨头大多都是直营店铺。国内品牌大多还是加盟为主。

让直营店盈利并成为未来的利润增长点,对国内企业来说,还有很长一段路要走。

不过,相对较低的估值+不错的股息率则给了我们更多的保障。

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富