文旅地产受宏观调控政策和经济周期影响小,现金流长期且稳定,具有资产升值的潜质,受到资本青睐。在经过了2012-2014年的野蛮生长后,文旅地产逐渐回归理性,步入平稳发展。

在观点指数研究院与58集团联合发布的《观点指数·2018中国房地产行业发展白皮书》显示,中国的文旅地产盈利来源是地产销售与旅游经营,综合特色景区、高尔夫球场、主题小镇等项目的多元休闲综合体模式是目前文旅地产值得借鉴的重要模式。

随着政策对民宿、特色小镇等乡村文旅进行松绑,未来,

体验游、康养小镇、乡村旅游将会迎来大发展,或成为下一个投资热点

。同时,单一的营销模式将逐步向运营模式转变,多样化盈利向产业靠拢,去房地产化回归旅游本质成为未来走向。

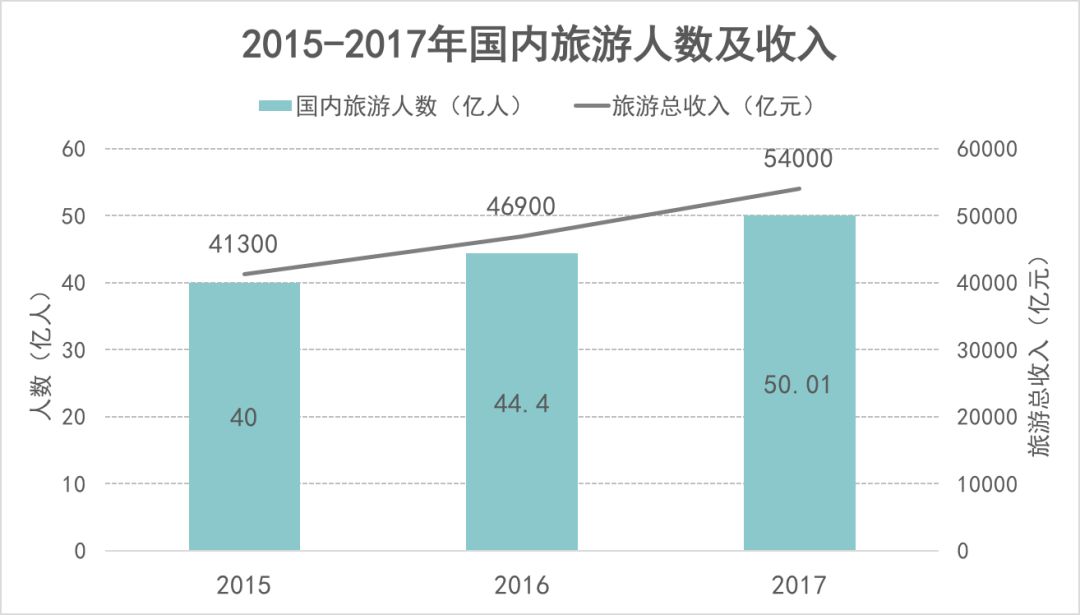

近年来,我国旅游市场发展迅猛。2015年-2017年国内旅游人次稳步上升,由2015年的40亿人次增长至2017年的50.01亿人次,2017年实现旅游总收入5.40万亿元,增长15.1%。初步测算,2017年全国旅游业对GDP的综合贡献为9.13万亿元,占GDP总量的11.04%。可见,国内旅游市场规模不断扩大,其带来的利润空间十分可观。

数据来源:国家旅游局、观点指数整理

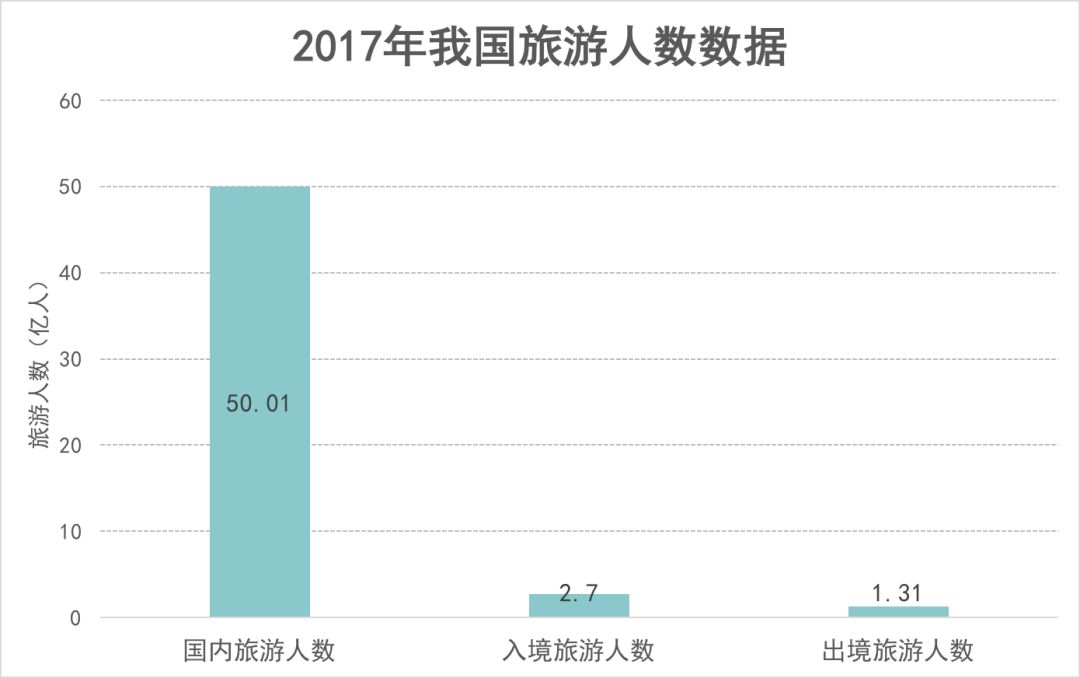

据国家旅游局网站统计,2017年国内旅游人数50.01亿人次,比上年同期增长12.8%;入出境旅游总人数2.7亿人次,同比增长3.7%。其中入境外国游客为4294万人次,亚洲占74.6%,美洲占8.2%,欧洲占13.7%,大洋洲占2.1%,非洲占1.5%。我国丰富的自然资源和风光吸引了不少外国游客,未来将会成为世界第一旅游目的地,文旅的发展空间仍很大,红利期仍很长。

数据来源:国家旅游局、观点指数整理

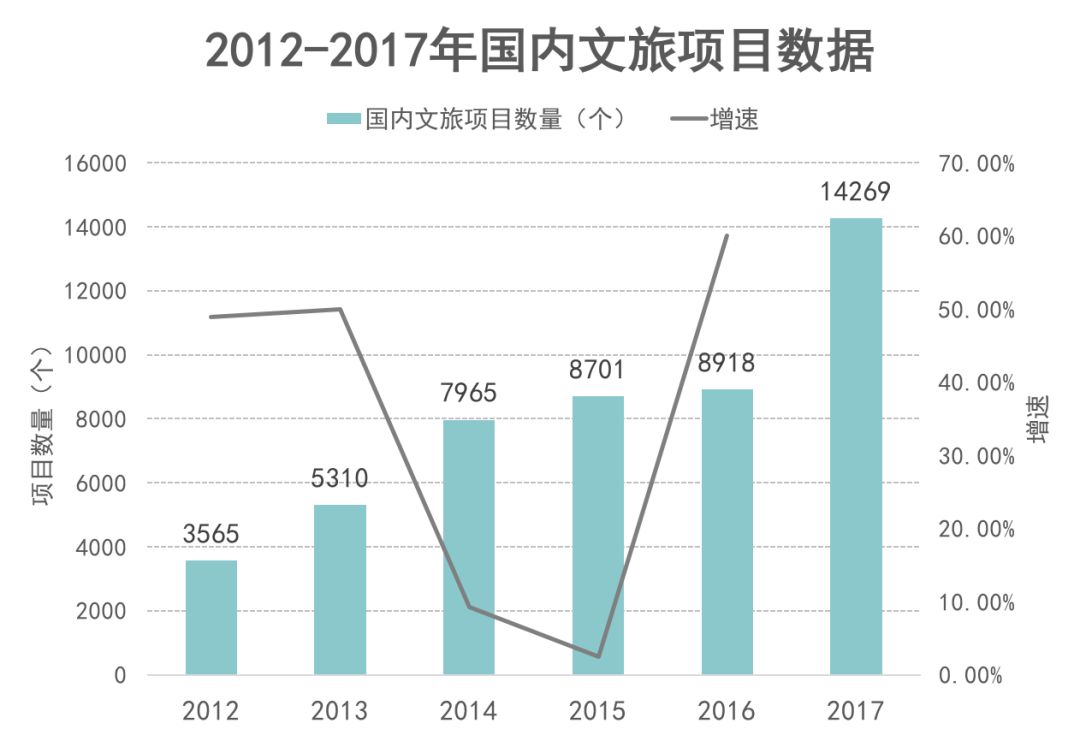

2012-2014年间,文旅地产处于野蛮生长阶段,平均每年新增的文旅项目约2200个,年平均增速达83%。据观点指数统计数据显示,截至2014年底,全国文旅项目共7965个,同期上涨50%。

进入2015年后,文旅地产步入转折阶段。2015年底全国文旅地产项目达到8701个,增速明显下降至9%,我国开发和运营文旅地产项目的企业共有5297家,较2014年减少27家。这一年我国文旅地产行业集中度正在上升,行业洗牌及调整正逐步拉开序幕。

经过2015年的开发低潮,2016年的增速有所回暖。截至年底,项目个数达8918个。截至2017年底,文旅地产项目已达14269个,增速高达60%。可以说,2017年迎来了文旅地产激增阶段。此时,政府方面也出台相关政策,整顿文旅地产,防止过度房地产化。预计未来文旅地产项目增速将有所减缓,行业回归理性,趋于平稳发展。

数据来源:国家统计局、观点指数整理

数据来源:国家统计局、观点指数整理

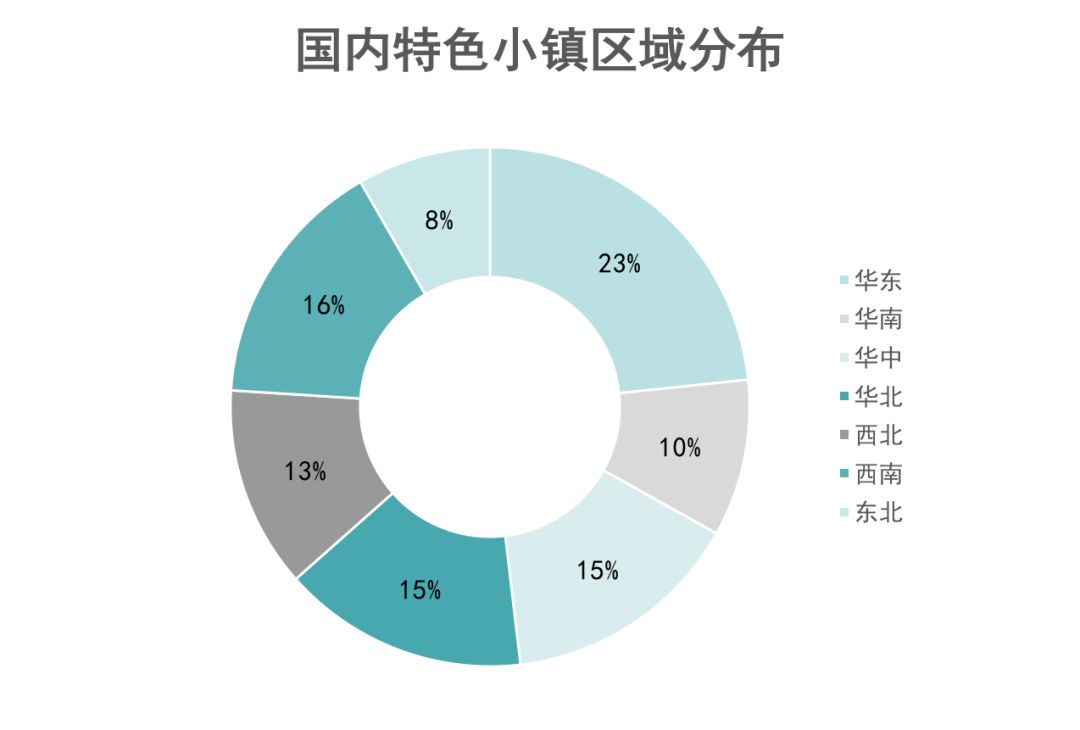

(1)区域分布失衡

受自然资源和地理因素影响,目前文旅地产的地域分布不均衡。截至2017年8月22日,住建部公布全国第二批特色小镇名单,我国特色小镇共403个,大部分集中在自然资源丰富、风景优美的华东地区。其中华东、西南、华北、华中四大区域的项目数量较多,分别占全国首两批文旅地产总数量的23%、16%、15%、15%。最近几年,西南、两广和闽东南地区文旅地产发展也非常迅速,不同区域有着各自的特色及标签。

数据来源:观点指数整理

数据来源:观点指数整理

(2)同质化严重

我国文旅地产存在的另一问题便是同质化,很多文旅项目没有特色,照葫芦画瓢,把古城类建设成一个模样,内容空洞,没有充分挖掘当地的文化特色。更有不少开发商打着“旅游”的口号圈地,而实质只是依靠卖房子、卖门票来赚钱。

旅游地产未来的发展应当是各具特色,真正以旅游为导向,思考消费特征及需求变化、市场环境变化等诸多因素,依靠良好的运营使资产保值、增值,其发展应真正着眼于资产运营层面而非营销层面。

(3)倾向房地产化

国内大部分文旅地产还是以“销售”为导向,很多项目不注重运营只着重于卖房子,导致云南、青岛、秦皇岛等地出现大量的旅游地产库存。

2017年7月,住建部发表了《关于保持和彰显特色小镇特色若干问题的通知》指导各地要有序推进特色小镇的规划建设发展,应保持小镇宜居尺度,不盲目盖高楼,不盲目拆老街区,不盲目搬袭外来文化。由此可见,特色小镇已面临关键转折点,从野蛮生长进入调整模式,未来政府将会加大监管和考核力度。

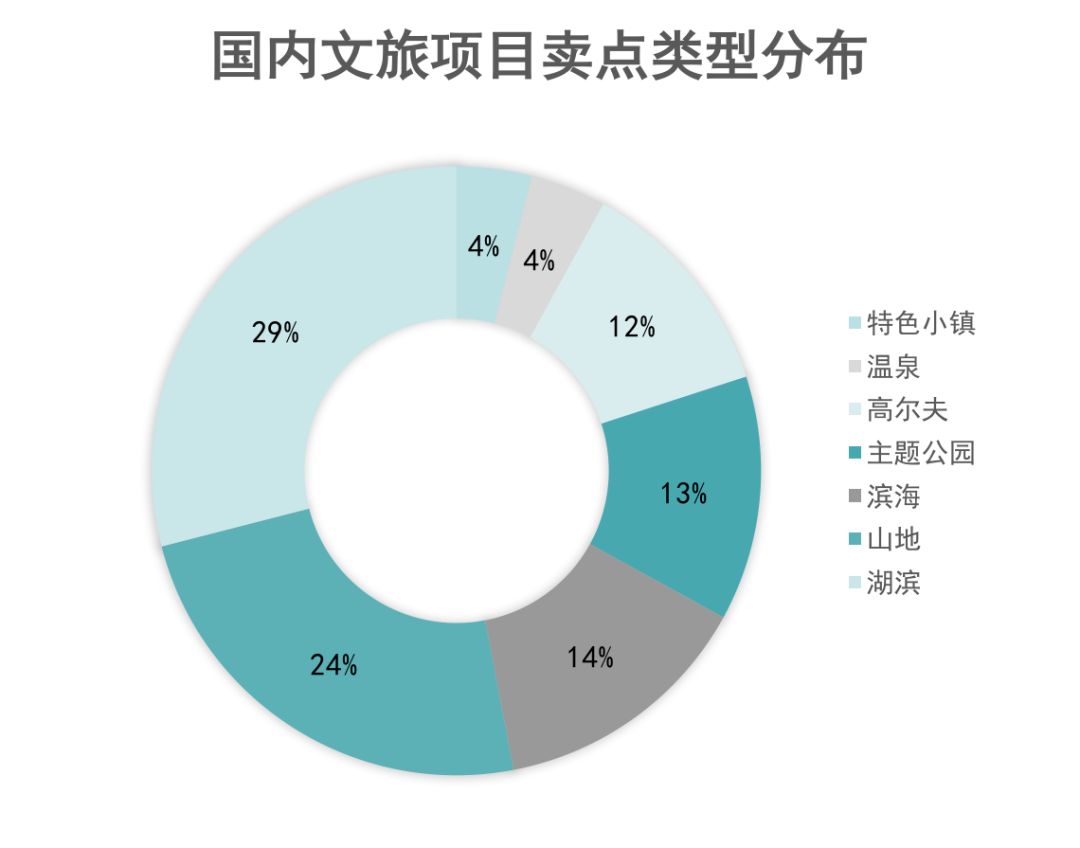

按照项目卖点来区分,我国文旅项目种类主要以山地、滨海、湖滨、主题公园为主。

近年来特色小镇的发展也较为迅猛,相信未来特色小镇也将成为文旅地产的主流之一,其中文旅小镇占4%、主题公园占13%、滨海占13%、山地占24%、湖滨占29%。

数据来源:观点指数整理

数据来源:观点指数整理

按照产品类别来区分,国内的文旅地产可分为四大类型:主题游乐型、景点依托型、度假酒店型、文旅小镇型。

主题游乐型

主要用主题公园带动配套商业和地产项目,华侨城便是应用此模式的代表,欢乐谷就是国内著名的主题乐园案例;

景点依托型

是一度被批评为利用旅游的幌子疯狂圈地的一派,自然资源永远是稀缺的,但最关键的还是如何协调地产和旅游产业比例的问题;

文旅小镇型

是以中华传统文化特色、古色古香的建筑物为核心开发的旅游胜地,文旅小镇的产业十分多元化,有的主打戏剧、影视,有的则是民俗风情,这一模式的代表即蓝城;

度假酒店型

解决的是旅游度假最基本的住宿问题,一般与上述三类型共同建设,但不通过其他类型地产项目来弥补经营缺口,而是独立运营。

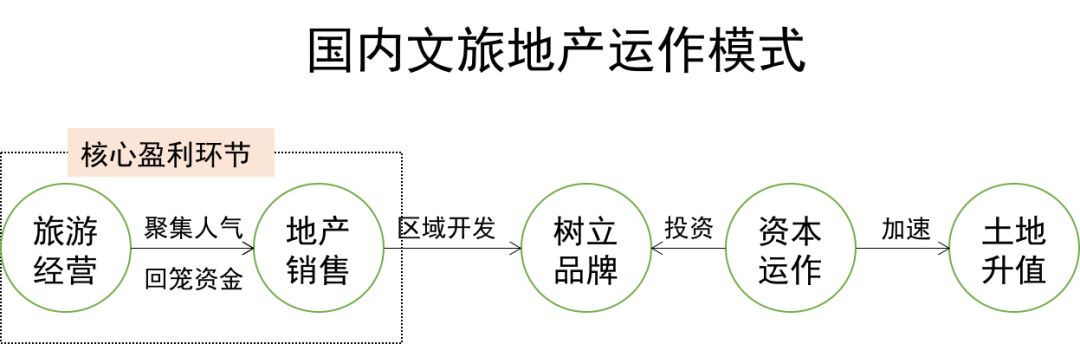

国内文旅地产的盈利来源可归纳为两大板块:一是地产销售;二是旅游经营。

地产销售是依附在旅游经营上面的,旅游经营聚拢人气、带动地产销售,卖房可以快速回笼资金,然后再投入到文旅项目的开发中。地产业务的利润率高,就华侨城而言,地产业务每年为其贡献约80%的利润。但间接的价值创造核心还是旅游业务,优秀的文旅项目都具有鲜明的文化特色、独有的产业、服务等,能够很好地带动配套住宅的销售。

来源:观点指数整理

来源:观点指数整理