上一篇文章购买重疾险时99%人都不知道的真相中,我谈了一些关于重疾险我们应该注意的“坑”,在留言中大家对于重疾险的保险期间选择颇有争议。今天,我就单独对重疾险的保险期间到底该如何选择来做一个剖析,

通过这篇文章,我希望帮助大家在购买重疾险时能有更理性和自主的选择权。

根据保险期间来分类,你可能会碰到以下几种类型的重疾险

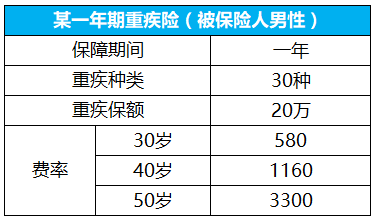

a. 一年期重疾险:

也叫短期重疾险,属于消费型保险。很多朋友会把一年期重疾险归类到定期重疾险中,但两者是不一样的,应加以区分。对于这类重疾险,我是不推荐的。因为一年期重疾险存在续保问题——

如果产品停售,可能无法进行续保;如果被保险人身体变差或发生过理赔,也可能无法进行续保。

此外,一年期重疾险随着投保年龄的上升费率会显著增加——

因此,年轻人可以选择一年期重疾险作为短期重疾保障的选择。随着收入水平的上升,我建议可以选择定期或者终身重疾险。

b. 定期重疾险:

保障期间多为30年,至70周岁或至80周岁等。多为消费型保险,即保障重疾(部分附加轻症)。

c. 终身重疾险:

保障期间为终身,保障责任较多样。

一年期重疾险多用于团体保险中,个人自己购买时尽量不要选择一年期重疾险,只能作为年轻人短期过渡重疾险的选择。而在定期和终身之间的选择,每个人因为关注的角度不同会产生不一样的观点。不同的人群,不同的风险偏好,都会有不一样的选择。

>

>

>

>

买定投余的观点下产生的最合适选择

买定投余——把准备投保终身产品的保费,通过选择投保定期产品,把之间的保费差额,用来做理财投资规划。

我们通过下面例子来解释此观点

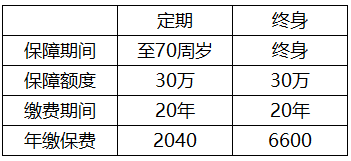

某被保险人,30岁,男

分别投保定期或终身重疾险

在如上图所示,定期险(2040元)比终身险(6600元)每年少交4560元,如果我们把这部分多出来的钱用于投资理财,得出的结果相当有意思。

表面上看,定期重疾比终身重疾每年节约4560元,20年间节约保费9.12万元。如果我们按照5%的年利率投资,投资结果如下:

▲备注:每年初存入4560元,连续存入20年

年回报率为5%,按复利计算

40年后,即在70周岁时累计金额达到42万元,已经

超过终身重疾险保额30万,同时这笔资金又可以灵活动用,以应付自己甚至整个家庭的临时急需。

很多人不愿意购买定期重疾险,就是因为担心

保障期间过后再很难再重新购买重疾险,从而失去风险保障,但70周岁后我们通过投资理财积累的42万元已经足够应付重疾风险,达到“自保”的目的。