导读:二月二,龙抬头,预示着万物复苏,但债市表现欠佳,并未延续前期修复行情。如果债市继续上涨,不排除银行反而出现获利了结赎回委外的操作,这可能是未来债市持续上涨最大的压制;经济企稳持续超市场预期,则会牵引利率中枢持续抬升,配置价值的增强同时也意味着委外意愿的下降。

二月二,龙抬头,债市表现欠佳。

“

龙抬头

”

指的是

“

青龙

”

七星开始出现在东方,此时万物开始真正苏醒,春天也随之到来。但债券市场在

“

龙抬头

”

当日的表现欠佳,并未延续前期的回暖走势。国债期货高开低走,现券收益率早盘小幅回落,尾盘收益率整体上行,全天来看,现券收益率小幅波动。但往后看,本轮债市回暖的基础并不牢固,无论是从短期机构行为的角度还是中期经济基本面的角度,债市的回暖都难以持续。

春节后债券市场走出一波明显的修复行情,核心在于

“

对利多敏感、对利空不敏感

”

。

10

年期国债出现一波接近

20bp

的下行,并且体现出

“

对利多敏感、对利空不敏感

”

的特征。回顾过去两周不难发现,央行定向降准考核只是例行事项,却引发收益率下行,而关于规范金融机构资产管理的指导意见消息是利空,在大家普遍预期第二天收益率要大幅上行时,第二天债市不跌反涨。

我们认为本轮债市回暖的主要原因有如下三点:

(

1

)在债市剧烈调整的过程中,机构普遍降低了对未来债市的预期,同时由于担心负债端的不稳定,操作上都采取了降杠杆、降久期、低仓位的策略,纵观

2

月份全月市场上已经难有大举做空的力量。

(

2

)市场预期暴跌引发的委外资金的赎回和到期不续作并没有发生,一方面在于当前同业存单在高利率的护航下保证了发行量维持高位,银行负债端并未出现明显收缩,因此资产端(委外)也保持了相对稳定;另一方面在经历两轮债市暴跌后,银行委外资金的业绩相对于其负债成本来说目前多数处于浮亏的状态,与银行当初通过委外提高业绩的初衷背道而驰,目前并没有太强的赎回动力。

(

3

)国债收益率调整到

3.5%

的水平上,静态来看债券相对于贷款有更好的配置价值,在交易户普遍谨慎和没有明显抛压的情况下,以商业银行为主的配置户进场动力反而大幅增强,进而带动收益率下行。

站在当前的时点,我们认为继续追涨的意义已经不大,未来收益率中枢水平持续抬升不可避免。短期来看,机构负债端虽然并未大规模赎回,但其不稳定性并没有降低。

(

1

)目前银行委外并未出现大规模赎回的部分原因在于账户相对于负债成本仍为浮亏,但经历债市大幅调整之后,当前市场整体上对未来债市整体上偏悲观。作为银行来说,继续扩大委外通过抓波段、降评级、加杠杆的操作来提高收益的动力在降低,如果债市继续上涨,不排除银行反而出现获利了结赎回委外的操作,这可能是未来债市持续上涨最大的压制。

(

2

)从更大的环境看,在金融去杠杆的背景下,未来出台对同业业务的相关监管政策仍然大概率事件。虽然在政策落地之前,部分银行由于对政策有

“

新老划断

”

的预期大规模

“

抢跑

”

发行同业存单,但一旦政策落地,未来银行负债来源将面临缩水,资产端也面临收缩的压力,委外资金将从涌入转为流出。前期压缩到极限的收益率、信用利差、期限利差、评级利差均面临走扩压力,对债市不利。我们认为

3

月份配合

MPA

考核出台相关监管政策的可能性仍然不小。

中期来看,经济企稳超预期的可能越来越大,博弈年内经济下滑的风险正在上升。

回顾

16

年经济企稳的根本原因,供给侧改革引发的去产能配合需求侧地产和基建的

“

双轮

”

驱动是主线。随着十九大召开,未来

5

年的人事安排进一步明朗,

“

投资冲动

”

的历史规律可能重演,地产不悲观、制造业有惊喜,未来可能出现地产、制造业、基建三个引擎均不弱势的局面(具体可参考

2

月

13

日及

2

月

27

日的利率市场周报《全年经济或比当前市场一致预期更稳》、《警惕经济超预期企稳对债市的杀伤力》)。同时,供给侧改革也可能持续推进、逐步深化,对于工业品甚至农产品的中长期价格形成较强支撑力。目前来看,

1

季度经济好已经逐渐为市场接受,但好转幅度仍然可能超市场预期,全年来看经济超预期的可能也在增加。

债市高开低走。

昨日债券市场开盘上涨,收盘前小幅下跌,全天来看,现券收益率维持稳定,整体小幅波动,利率债各期限品种波动幅度多在

2bp

以内。国债期货高开低走,收盘整体小幅下跌,

5

年期、

10

年期活跃合约全天分别下跌

0.08%

、

0.09%

。其他市场上,股票整体下跌,上证综指、创业板指分别下跌

0.76%

、

0.6%

;期货市场上,黑色系继续维持强势,整体上涨,焦煤、焦炭、铁矿石均在

3%

以上。

【货币市场:资金面压力难减】

货币市场早盘资金面偏紧,短端利率下行。

昨日,央行开展

100

亿

7D

逆回购、

100

亿

14D

逆回购和

100

亿

28

天逆回购,同时有

1000

亿逆回购到期,净回笼

700

亿资金。隔夜利率基本与上一交易日持平,

7D

利率下行

18bp

至

3.07%

,

14D

利率上行

25bp

至

3.86%

。长端

Shibor1M

下行

1bp

至

4.08%

,

Shibor3M

基本与上一交易日持平。交易量较上个交易日增加

3.05%

,其中隔夜较上个交易日增加

592.87

亿,

7D

减少

66.68

亿,

14D

增加

95.92

亿。交易所资金

GC001

加权平均利率下行

18bp

至

4.5065%

,

GC007

加权平均利率上行

15bp

至

3.7726%

。

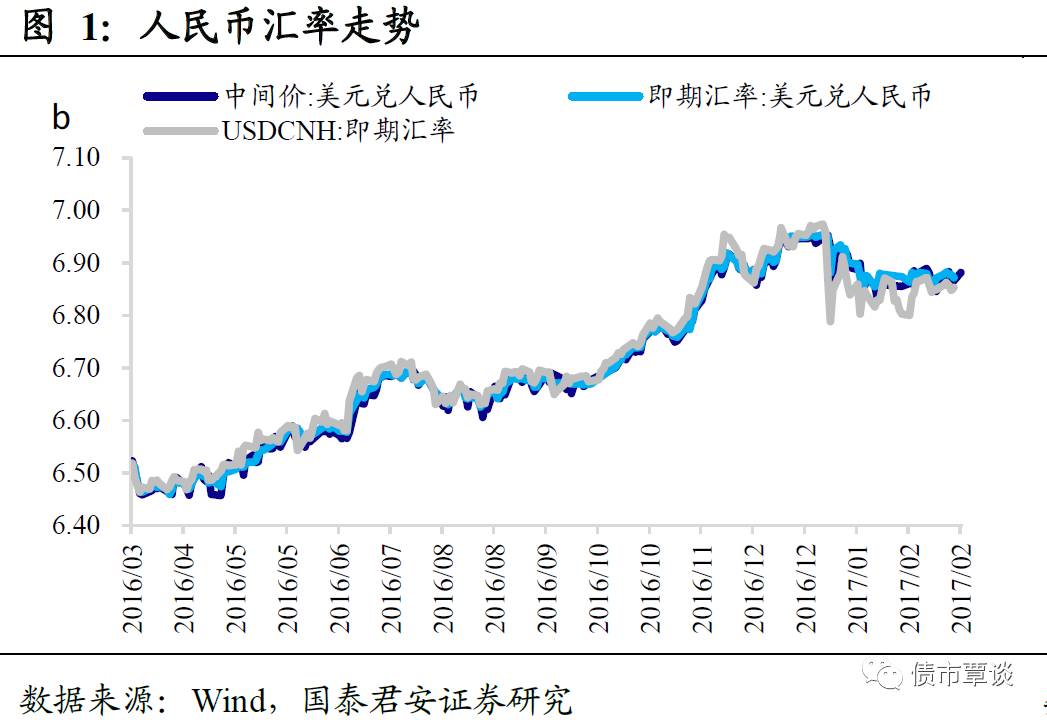

人民币贬值压力仍然存在。

昨日,离岸人民币延续下跌趋势;与此同时,人民币对美元即期汇率先抑后扬,小幅上行,在岸离岸两地仍保持一定的汇差倒挂

。

截至昨日

20:00

,美元兑人民币在岸即期汇率下行

18bp

至

6.8700

;美元兑人民币离岸即期汇率上行

80bp

至

6.8610

;人民币

12

个月远期汇率为

7.0058

。

![]()

【利率债市场:多数下行】

一级招标低于预期。

昨日,农发行增发农发债共计

80

亿,分别为

3Y

的

40

亿、

7Y

的

40