扯淡的中年危机,不努力什么时候都是危机

#

(一)恐慌危机

所有的中年恐慌只流于表面,其实是战略上的懒惰和安于现状。

当下经济形势扑朔迷离,股市投资半熊市行情下难见出路,房市投资不冷不热。

一边是资金投入短期内难以变现,眼看着现金流越来越少,而另一边是房贷、子女教育、父母赡养的三座支出负担,不知道手上的钱还能维持多久。

于是到处又刮起了焦虑之风,纷纷悲叹人到中年生存不易。

人生那个阶段没有恐慌呢?

你20岁的时候碌碌无为没钱没车,看到富二代有钱有车有房有妞的时候你心慌不慌?

你小时候看到别人家的孩子玩得好学得好还考得好的时候而你不敢交卷子给爹妈签字的时候紧张不紧张?

我们为什么会有危机?无非是人到中年想要的或者社会规定你必须有的和你的身体、精力、金钱已经脱轨了,责任如洪水倾泻而可支撑责任的条件却岌岌可危。

其实归根到底还是一个字:

穷。

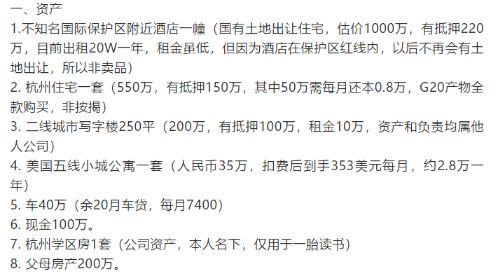

可能会有人质疑,我手上有几套房产,股票上万股,年收入大几十万,怎么可能穷呢?

从总资产看你的确不穷甚至还超过了不少人,

但你手上有多少流动资金呢?

你的几套房产是不是抵押这套买那套,你的股票在半熊市行情下敢随时抛掉吗?

相反你孩子的教育花费,父母的赡养费,日常生活费都是需要白花花的资金来支付。

当你在不断周转资金,三头六臂应对各项支出时,你最恐慌的就是手上的现金流能维持多久?

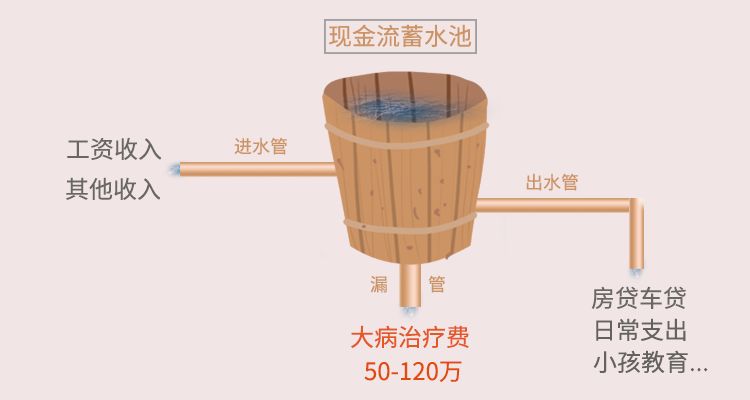

一旦外部的冲击带来的损耗超过了现金流的总和,你辛苦运营的

现金流闭环

,就会中断,

无法应对还贷和日常支出。

(二)现金流闭环

五月初一篇《六套房的我,面对现金流压力不知所措》刷屏朋友圈,尽管作者总资产高达2125万,但手上现金只有100万,在各项开支下撑不过一年。

文章截图

人至中年这一必经阶段,太多恐慌也无济于事,重要的是战略上不能懒惰和安于现状,

防范未然做好资产规划才是根本出路。

对于现金流问题,要尽早抛掉不良资产,想办法增加收入来源,往现金流蓄水池里注入更多资金。

此外要做好托底的最基础保障,通过购买保险防止大病来临时毫无防备,避免现金流变为

负数

。

毕竟一场大病动辄几十万甚至上百万,自己现金流不足摆在面前只有两条路:

要么依靠亲友和发起众筹消耗大家的爱心。

要么就是卖了房子抛售股票去凑钱。

简单算了一笔账,家有两套北京房产的吴鹤臣,如果年初花几千块买份50万保额的重疾险,那么他的家人第一时间想到的就不会是众筹而是理赔。

为了避免一夜返贫重新上演,以往除了车险这类强制险没劝过大家购买保险,但在当下不确定的经济形势下,

第四次很认真地劝大家为现金流做好托底保障。

然而很多人真去打算配置保险时,一开始方向就搞错了,想着怎么靠保险赚一笔,却忘了保险姓保最紧要患病时能否拿出那笔救命钱。

整理的

保障现金流

配置思路:

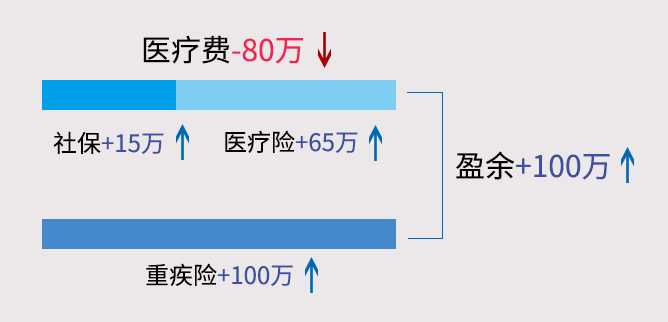

大病花费:约80万

病后收入损失:20万/年*5=100万

社保报销:15万(平均)

商保赔付:165万

假设一场大病花费80万,经过社保报销和医疗重疾险赔付后,没花一分钱,

剩余100万拿来补偿患病后家庭收入损失,生场病也没影响家人正常生活。

有了以上配置思路还不够,“特殊国情”有太多坑你的业务员,需要跳过

精心设计

的坑才能成功上岸。

(

三)啥都保,结果啥都保不好

不比投资强调分散风险,把鸡蛋放在不同篮子里;保险恰恰相反,集中力量才能办“

正事

”。

如下的对话场景在中国家庭屡屡上演。

业务员:这款“

万能险

”啥都能保,生病能赔,理财账户还能帮你天天赚钱,孩子长大取出来会为您省不少心。

家长: 那长远看岂不等于免费买了个保险?不是真的吧?

业务员:我们是世界五百强企业,这个您大可放心。

家长: 嗯....那就来一份吧。

这样的保险正是打着保障和理财兼顾的幌子,利用人们都喜欢“

两全其

美

”

的心理误导消费者。

要知道保险公司都是有

专业的精算师来计算风险和收益的

,这种又能保障又能理财的保险,其实是保障比不过纯保障型保险,但收益呢,其实和一年定期差不多,

最终往往会两亏。

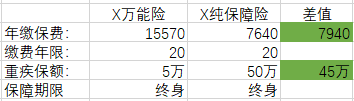

我的一位粉丝留言2015年就买了此类保险,去年突发急性心肌梗塞进了ICU,幸运的是抢救及时保住了命,等家人兴致冲冲拿着保单去理赔时,却被泼了一头冷水。

拿到手的钱只有5万块,做一场手术都花了十几万还不包括后续治疗,赔这点钱根本是

杯水车薪

。

事后一起复盘了买的保险,对比纯保障型保险吓出了

一身冷汗:

年交保费贵了一倍多,拿来治病的保额硬生生少了45万,这样的保险拿在手简直是

烫手的山芋

。

一个30岁年纪的成人,花几千块就能买个50万保额的重疾,小孩1000多块就能搞定,何必花两倍价钱买个理财跑不赢通胀,保障又鸡肋的“

万能险

”呢?

(

四)

作为普通人该怎样才能快速避坑?

生命无常,最近几年身边人接连因为癌症去世,大大提高了我的风险意识。我曾花了2个月时间去研究各种保险,发现了其中被我忽略的

两个真相:

1.年龄越大保费越高。

2.生病需要时将被拒保。

(截取部分健康告知)

为了避免投保被耽误,我找了不同的保险公司业务员,但很容易看出每个保险公司的业务员都是在

推销说服我。

直到后来遇到第三方保险规划慧眼看保,给我和家人

量身定制

了保障方案,是基于家庭实际状况而不是能拿出多少钱。

最重要的是他们不卖保险,不为任何一家保险公司做广告。

保险行业水深复杂,专业人士需要调用基础的金融、医学、法律知识才能从容应对。

而普通人,大多数时候,因为搞不清保险的分类,也看不懂上百条的保险条款,最主要的是,不清楚保险行业里的“猫腻”,

都会买错或买贵保险。

为了避免大家投保踩坑,第四次邀请慧眼看保团队为大家带来

免费规划服务

,不用交钱。

(后台报名踊跃)

通过收集前两次水库小号和一次水库大号粉丝体验反馈留言,规划服务成功帮助两类粉丝解决了保险困惑。

第一类粉丝:关心已经

买的保险值不值

,担心出事理赔时不能满足需要为时已晚。