1、成人重疾险

重疾险和医疗险不同,它不是报销性质的,是符合重疾条件后,一次性赔偿保额,主要用来解决出院后的费用,如康复治疗、补偿生病不能工作的收入损失等。

(1)单次赔付,优先考虑

信泰人寿的

达尔文5号焕新版

,

预计12月20日23点下架,

推荐的投保选项是:

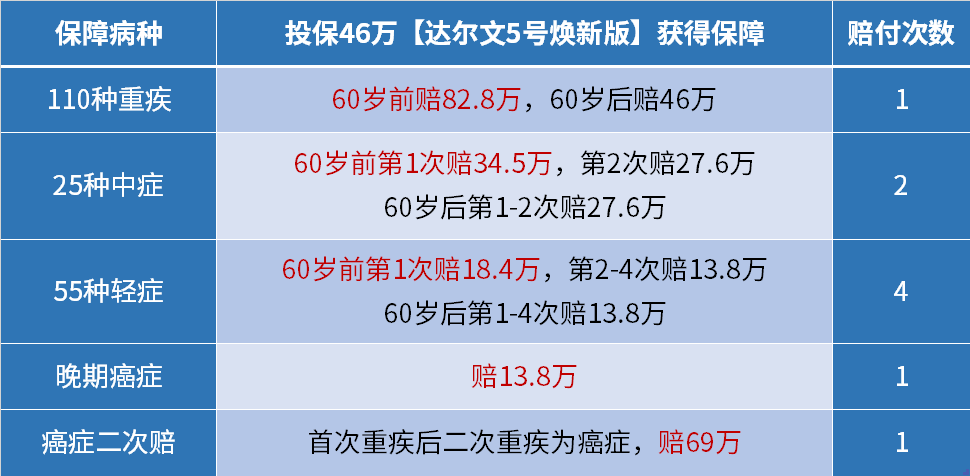

保额46万+终身+30年缴费+不含身故+癌症二次赔

如果有心脑血管健康问题,或者有家族病史,建议再附加上心脑血管特疾二次赔。按此条件投保,可以获得的保障:

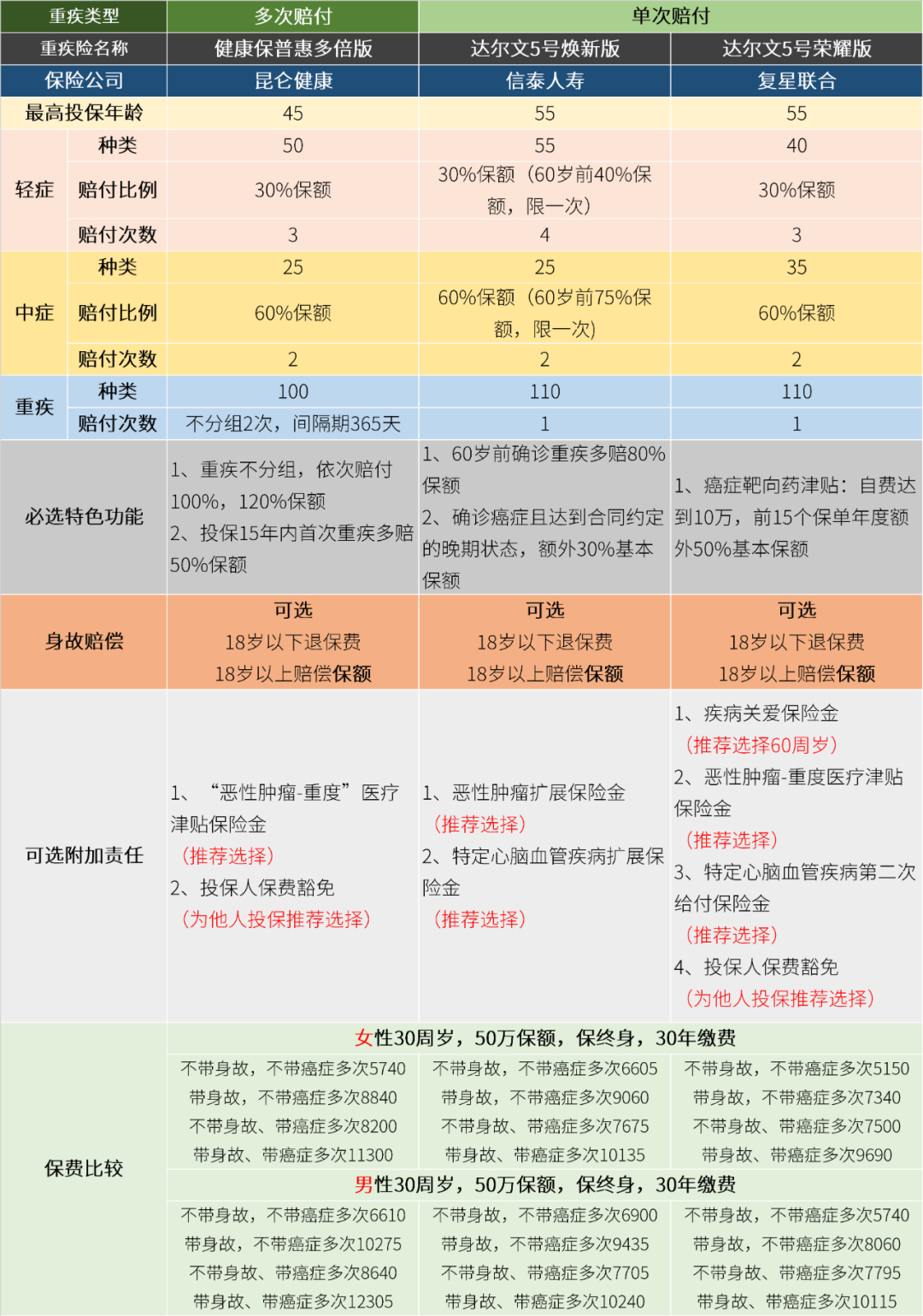

这是一款旗舰型产品,保障全面。60岁前确诊重疾多赔80%保额,产品增加了一个癌症晚期的创新责任,合同约定首次确诊癌症且达到合同约定的晚期状态,会再额外赔付30%基本保额。身故责任、癌症二次赔付、心脑血管特定疾病二次赔付责任均为可选责任。缺点就是额度上限为46万,比其他产品的50万要少一些,产品是原达尔文3号在新规下的新定义版,费率很优惠,详情长按下方二维码:

(2)

单次赔付,

因为地域限制买不了达尔

文

5号

焕

新

版,35岁以下就选要求更宽松的

复星联合健康保险泰人寿的

达尔文5号荣耀版

,

35岁以上身故责任就必选了,

预计12月31日23点下架,

推荐的投保选项是:

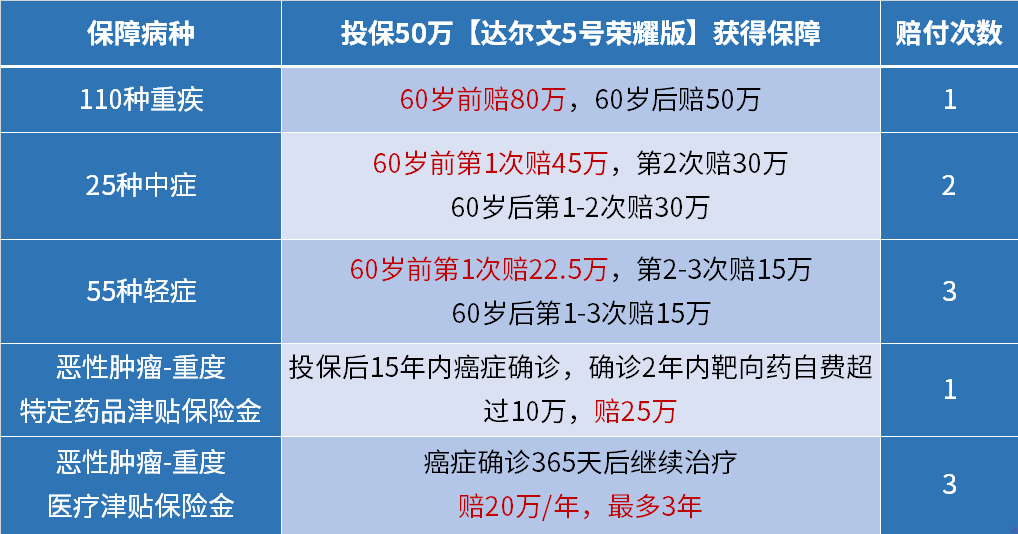

保额50万+终身+60周岁疾病关爱保险金+恶性肿瘤-重度医疗津贴保险金+30年缴费+不含身故

。

同样,如果有心脑血管健康问题,或者有家族病史,建议再附加上“特定心脑血管疾病第二次给付保险金”。按此条件投保,可以获得的保障:

这是一款设计灵活的单次重疾,产品自带了特效药津贴,满足前15个保单年度内确诊癌症、2年内靶向药、特效药自费超过10万两个条件,就会再额外赔付50%基本保额。此外,60岁前额外赔付、身故责任、癌症复发、特定心脑血管疾病二次赔付责任均为可选责任。其中,增加“60周岁疾病关爱保险金”选项后,60岁前首次确诊重疾、中症和轻症可以分别多赔60%、30%、15%保额;癌症复发条款设计和健康保普惠多倍版一样,确诊癌症后每过365天,若仍有治疗行为,赔40%保额,最多赔3次,好处是可以更早拿到钱。详情长按下方二维码:

(3)多次赔付,首推

昆仑健康保险的

健康保普惠多倍版

,

预计12月31日23点

下架,

35岁以上可以选这个,推荐的投保选项是:

保额50万+终身+30年缴费+不含身故+“恶性肿瘤重度医疗津贴”保险金

按此条件投保,可以获得的保障:

这款产品2次不分组赔付,首次重疾在前15年额外赔付50%保额,第二次重疾赔付120%基本保额。身故责任、癌症多次赔付责任都可选。癌症复发条款设计独特,确诊癌症后每过365天,若仍有治疗行为,赔40%保额,最多赔3次,好处是可以更早拿到钱。缺点是等待期180天、重疾赔付间隔期365天,比一般产品长。主流产品的等待期90天,重疾多次赔付间隔期180天。产品是原守卫者3号在新规下的新定义版,费率很优惠,详情长按下方二维码:

重疾险推荐产品要素对比:

(此部分表格数据由齐欣云服提供)

2、少儿重疾险

首推

横琴人寿的

晴天保保2号

,

预计12月25日18点下架。

推荐的投保选项是:

保额60万

+

方式一(不含身故赔保额)

+

终身+30年缴费

+

第二次及第三次重大疾病保险金

+

第二次恶性肿瘤-重度保险金

+

投保人保费豁免

+

投保人配偶保费豁免

(如果有)

0岁的孩子,30岁的父母,每年保费

男孩3972元,女孩3668元

。

按此条件投保,可以获得的保障:

晴天保保2号的亮点,

一是

支持父母两人同时附加保费豁免,其中一人不幸患轻、中、重疾或身故,可豁免剩余保费。

二是

18岁前重疾多赔付50%。

三是

少儿特定重疾和罕见重疾保障很全面。

四是

核保更宽松,早产儿、低重儿、手足口病、蚕豆病、脑膜炎、脑炎、急性肠炎等,符合一定要求都能买。

详情长按下方二维码:

晴天保保2号的定位是长期少儿重疾险,如果想缩小预算,可以选择妈咪宝贝(新生版)的保障30年或20年,

预计12月31日24点下架。

等经济宽裕了再加保。

详情长按下方二维码:

少儿重疾险推荐产品要素对比:

(此部分表格数据由齐欣云服提供)

3、因为

健康问题

买不了上面推荐的这些产品,可以试试

阳光保险的

达尔文易核版2021

,

预计12月31日23点下架。

这是为亚健康人群量身定做的一款单次赔付的重疾险,对于抑郁症、高血压二级、糖尿病、乙肝大小三阳、甲亢、肝功能等病种,核保尺度更宽松,之前因为健康告知过不了的小伙伴,可以去试试这个,

有机会直接或加费买上,但这款产品的定价也会相应高一些,详情长按下方二维码: