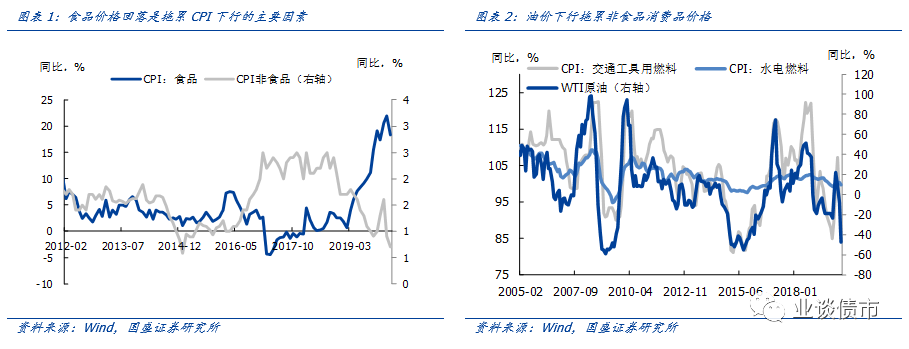

食品价格拖累CPI快速下行,年内CPI同比将逐步下台阶,无需担忧。

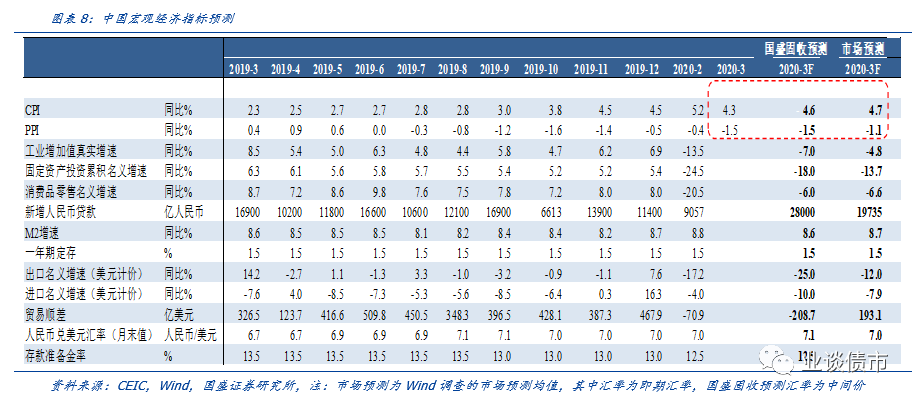

3月CPI同比上涨4.3%,较市场预期低。通胀下行主要受食品价格的拖累。随着疫情逐步得到控制,交通物流逐步恢复降低的商品的运输成本,增加了食品供给能力,导致3月食品价格出现明显的回落。海外粮食出口国禁止粮食出口对中国食品供给影响有限,一方面是因为中国对外粮食依存度低,我国进口的粮食中以大豆为主,而作为主粮的稻谷和小麦进口较少,大豆更多以饲料和油脂的形式进入我国饮食结构,饲料对应的猪肉等农产品消费主要集中在东亚地区,和全球其它地区不存在广泛竞争关系,因而海外大幅限制大豆出口可能性并不大。另外,我国粮食库存充足,能够支撑接近1年的消费量。随着猪肉价格稳步下行,去年基数逐步抬高,通胀将持续回落。

关注工业品通缩压力。

3月PPI同比加速下行至-1.5%。

从经济基本面来看,需求恢复缓慢,基建投资温和发力,房地产销售并未强劲复苏,地产投资疲弱,海外疫情蔓延,外需下行压力大。但上游产业由于对劳动力需求相对较少,疫情期间停工幅度并不大,产出下降幅度有限,疫情缓解后生产恢复较快,目前高炉开工率已经回升至正常水平,这导致上游库存高企以及总体处于供大于求状况,近期钢铁、有色等行业产品价格跌幅扩大,工业品通缩压力上升。同时,3月石油价格出现暴跌,拖累相关产品价格回落,也加剧了PPI的下行幅度。工业品价格通缩压力的加大意味着企业盈利下滑幅度提升,这将抑制企业投资意愿,进而加大经济放缓压力。因而需关注工业品通缩压力。

利率债短期保持震荡。

通胀将逐步下行,但这已经被市场充分预期,因而后续通胀下行可以看做是“利好”兑现。

目前来看,通胀并非央行货币政策的主要影响因素,通胀也不是影响利率债走势的主要因素。当前利率走势主要由资金面主导。随着逆周期政策发力,资金流入实体经济规模加大,经济也将弱势恢复,这意味着利率债继续下行空间有限。但央行货币政策将继续保持宽松以呵护经济,因而利率债在上行空间也不大。预计短期内10年国债利率将保持在2.4%-2.7%之间震荡。

1、通胀将逐步下台阶,无需担忧

食品价格回落是拉低CPI下行的主要因素。

3月CPI同比4.3%,较2月回落0.9个百分点,低于市场预期。3月核心CPI同比1.2%,较上月回升0.2个百分点。从环比来看,3月CPI环比转负录得-1.2%,较前值回落了2个百分点。CPI食品项价格明显下行,食品环比-3.8%,较上月回落了8.1个百分点,食品项在CPI中的权重为20%,食品项拖累CPI环比下行1.6个百分点,是通胀下行的主要拖累因素。

疫情冲击下2月食品价格在春节后下行缓慢,随着疫情逐步得到控制,复工复产推进加大了食品的供应能力,以及交通物流逐步恢复降低的商品的运输成本,从而导致3月食品价格出现明显的回落。

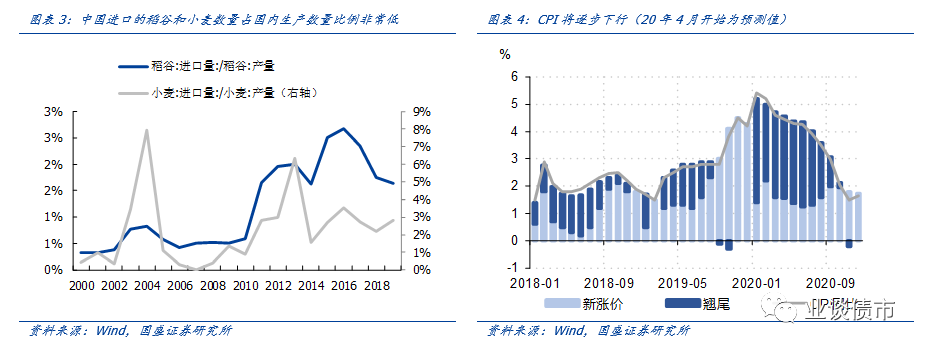

各地加大储备猪肉投放,猪肉供给有所恢复,而猪价环比-6.9%,后续猪肉价格也将稳步下行。非食品环比-0.4%,跌幅较前值扩大0.2个百分点。其中油价的大幅下行带动非食品消费品价格回落,水电燃料和交通工具用燃料环比增速分别为-0.8%和-9.5%,跌幅较上月分别扩大0.7和3.9个百分点。经济疲弱,就业压力加大,服务项价格环比跌幅扩到0.1个百分点至-0.3%。

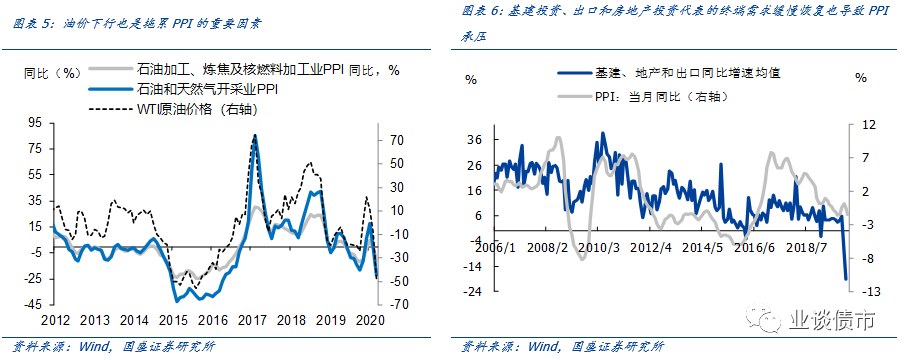

海外粮食出口国禁止粮食出口对中国粮食安全影响有限,不会对通胀造成明显扰动。

海外疫情发酵,使得近期印度、越南等多个粮食出口国宣布禁止粮食出口,市场担心这可能会造成国内“粮荒”,并进而推升食品价格带来通胀再度上行的风险。但这种可能性较小,

首先中国粮食供给对外依赖度较低

,19年中国进口粮食总量为1.12亿吨,占当年中国粮食产量的比例为16.8%,占比不算高。并且中国口粮以稻谷、小麦为主,而中国进口的粮食中以大豆为主,大豆在2019年粮食进口中占比79%,稻谷和小麦2019年进口规模分别为255万吨和349万吨,占2019年中国稻谷和小麦产量的1.2%和2.6%,占比非常低。

其次,进口较多的大豆大部分并非直接食用的口粮,而是以豆粕等饲料和豆油为主

,豆粕主要用于饲料等,猪肉消费集中在东亚地区,在全球不具有广泛竞争关系,饮食结构差异意味着大豆出口被大幅限制的可能性有限。

再次,中国粮食储备充足,稻谷和小麦的产需均连续多年结余

,截止2019年,稻谷和小麦的库存量分别为1.75亿吨和1.01亿吨,能够支持近1年的消费量。玉米库存近年虽有下降,但绝对水平并不低。综合来看,海外国家禁止出口粮食对中国粮食安全影响有限,对通胀影响也较小。

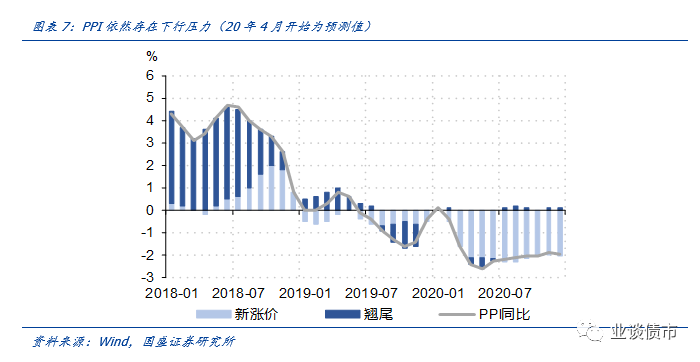

通胀将逐步下台阶,无需担忧。

随着猪肉价格的回落和基数的抬升,通胀将保持下行走势,预计CPI在6-7月可能下行破4%,而至9月可能下行至3%以下,年底回落至1.7%左右。

2、供过于求叠加低油价共同加剧工业品通缩压力

PPI加速下行,供过于求以及油价保持低位加剧通缩压力。

3月PPI同比-1.5%,较前值回落1.1个百分点,工业品价格加速下行。3月PPI环比录得-1%,跌幅较上月扩大0.5个百分点。一方面是油价的下行对PPI施加下行压力,其中石油和天然气开采业;石油、煤炭及其他燃料加工业3月环比增速分别为-17.0%,-7.8%,跌幅分别较前值扩大6和3.4个百分点。另外,终端需求依然疲弱,基建投资温和发力,水泥价格继续下行;房地产销售并未强劲复苏,地产投资疲弱;海外疫情蔓延,外需下行压力大。相对来说,生产端恢复的情况要好于需求端,高炉开工率已经回升至正常水平,供大于需从而对工业品价格施加下行压力,钢铁、有色等行业产品价格跌幅扩大,3月黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业环比增速分别为-1.9%、-3.5%,跌幅较上月分别扩大0.5和2个百分点。

终端需求恢复缓慢,供过于需的状况将延续,PPI通缩压力依旧存在。

从高频数据来看,4月上旬南华工业品价格指数较3月末的低点有小幅回升。而OPEC及其盟友关于减产正在谈判,预计后续油价继续下跌空间有限,但短期明显回升也难以出现。后续PPI下行速度将较3月放缓,但下行压力依然存在。

3、利率债短期将保持震荡

通胀并非目前利率债走势的主导因素。

通胀将逐步下行;经济供大于需状况持续,原油价格保持低位,工业品价格通缩压力依然不减。但通胀下行已经被市场充分预期,因而后续通胀下行可以看做是“利好”预期兑现。另外,通胀下行也并不意味着央行货币政策会加码宽松。因而通胀已经不是影响利率债走势的主要因素。

债市短期将继续保持震荡。

资金面是影响利率债市走势的主要因素。随着逆周期政策发力,资金流入实体经济规模加大,经济也将弱势恢复,这意味着利率债继续下行空间有限。但央行货币政策将继续保持宽松以呵护经济,因而利率债在上行空间也不大。预计短期内10年国债利率将保持在2.4%-2.7%之间震荡。

风险提示

油价出现超预期反弹;货币政策与财政政策发力情况不及预期。

具体分析详见2020

年4月10日发

布的《

通胀无虞,更应关注工业品通缩压力

》报告

分析师:张伟 分析师执业编号:

S0680520040001

邮箱:

[email protected]

研究助理:李清荷 邮箱:[email protected]