主要观点

过去十年国内甾体原料药行业经历大起大落,公司作为行业龙头于困境中积极寻找出路,向高壁垒专科制剂转型。当前公司正处于快速崛起的新起点上,甾体原料药行业见底,三大专科制剂经过多年精心布局开始加快放量。我们推断公司有望成为未来几年医药股中最具成长性的标的之一,具备“小而美”的特征。天时(赶上此轮招标及医保目录调整机会)、地利(产品质量优势和学术营销优势)、人和(高管激励充分),当前正是投资公司的绝佳时点。

在甾体原料药价格下跌,而环保等成本上升,质量要求提高多重因素影响下,行业开始加快去产能过程。原料药龙头企业收入下降趋缓,市占率提升,行业见底。仙琚制药等有望在全球产能转移中获得新的发展机遇。

麻醉科罗库溴铵拮抗剂上市有助加快学术推广,是潜在重磅肌松药品种;公司顺阿曲库铵赶上此轮招标(已中标20个省份),未来三年有望继续高增长。呼吸科用药需求快速增加,同时壁垒很高,是公司重点学术营销领域,已有产品噻托溴铵、糠酸莫米松鼻喷雾剂、环索奈德均有望成为重大品种。妇科领域黄体酮胶囊稳定增长,凝胶剂型上市后有望贡献业绩弹性。公司同时在研多个品种,进一步丰富产品线,在相关专科的学术影响力日渐增强,保证产品销售的持续快速增长。

产品降价;研发进展低预期;营销推广不达预期。

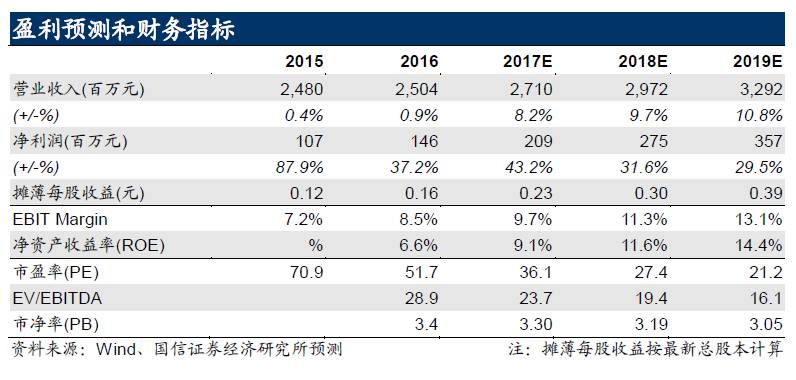

不考虑Newchem并表,预测公司17-19年净利润为2.09/2.75/3.57亿元。假设Newchem自2018年起全部并表,则公司18-19年备考净利润为3.45/4.27亿元,对应EPS为0.38/ 0.47元,当前股价对应PE分别为21.9/17.7x。未来三年公司内生业绩复合增速在30%左右,我们按公司2018年备考EPS 0.38元,给予28-30x估值,合理估值在10.6~11.4元,距离当前股价有30%以上空间,上调评级至“买入”,继续重点推荐。

投资摘要

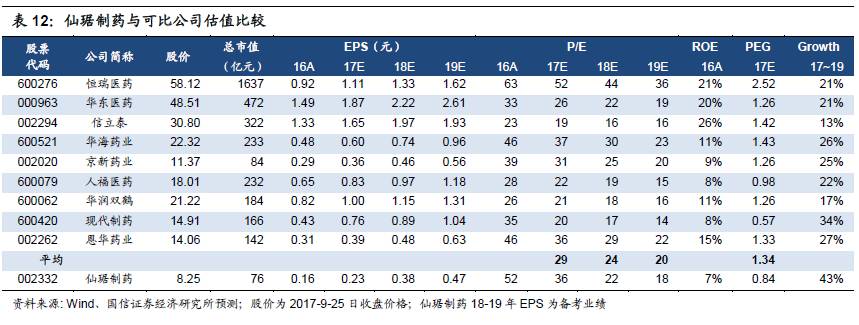

不考虑Newchem并表,我们预测公司17-19年营业收入为27.1/29.7/32.9亿元,同比增长8.2%/9.7%/10.8%;归属母公司股东的净利润分别为2.09/2.75/3.57亿元,同比增长43.2%/31.6%/29.5%。假设Newchem自2018年起全部并表,简单按其2016年净利润7000万元人民币无增长测算,则公司18-19年备考净利润3.45/4.27亿元,对应EPS为0.38/ 0.47元,当前股价对应PE分别为21.9/17.7x。

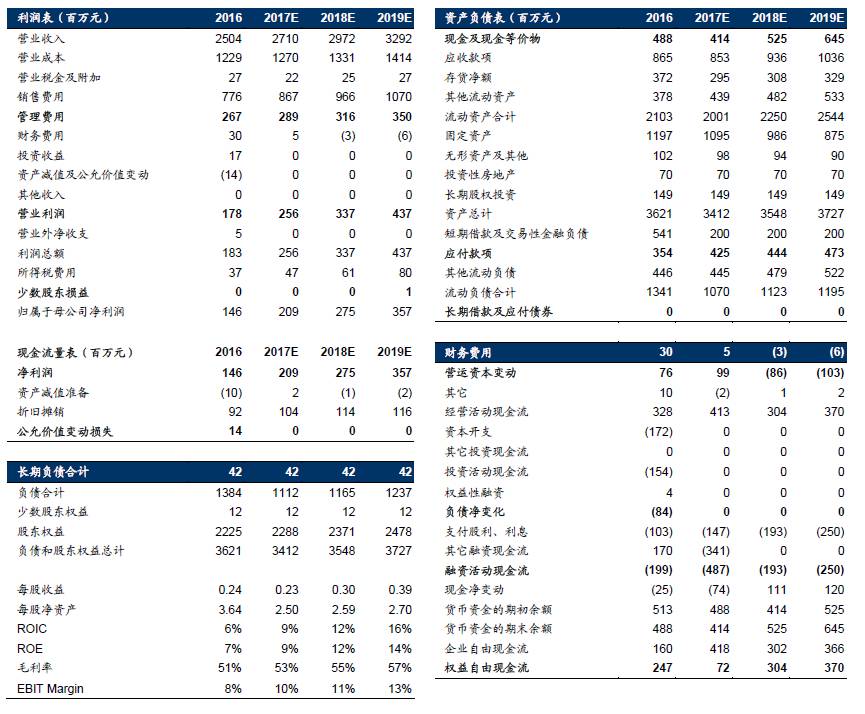

我们将仙琚制药与可比公司估值情况进行比较,可见公司18-19年PE水平略低于可比公司平均水平。但考虑到公司未来几年较高的成长性,PEG估值水平明显低于平均水平。公司17-19年净利润CAGR达到43%,即便不考虑Newchem并表对业绩的增厚,公司内生业绩复合增速也在30%左右。我们按公司2018年备考EPS 0.38元,给予28-30x估值,合理估值在10.6~11.4元,距离当前股价有30%以上空间,上调评级至“买入”,继续重点推荐。

1)甾体原料药行业已基本见底,假设公司皮质激素业务(包含主要原料药)收入和毛利率维持稳定;2)我们对罗库溴铵和顺阿曲库铵未来三年的增长持有相对乐观的预期,麻醉肌松业务整体17-19年的收入增速水平预期值为30% 、28%、24%;3)公司呼吸科产品线通过代理销售未来几年继续高增长,我们给予17-19年64%、60%、53%的增长假设。

市场认为甾体原料药业务仍会拖累公司业绩,基于以下两点1)甾体原料药及上游中间体行业已见底,正处于加速去产能阶段,龙头企业市占率不断提升,收入和利润率企稳;2)公司制剂近几年加快放量,在收入中占比已达到70%以上,成为业绩增长主要驱动力,我们认为公司未来几年业绩快速增长的确定性较强,公司已逐步从原料药的泥潭中走出,迈上快速发展的新台阶。

市场对公司在呼吸科的产品未来放量情况持怀疑态度,我们通过梳理呼吸科用药特点及对比重磅产品,认为公司布局产品噻托溴铵、糠酸莫米松鼻喷雾剂、环索奈德等临床治疗有优势、竞争格局较好。公司多年的学术推广已逐渐形成品牌影响力,未来有较大概率会继续实现高速放量增长。

制剂产品销售放量超预期;原料药随去产能推进,价格恢复性上涨;重磅新产品获批。

产品降价;研发进展低预期;营销推广不达预期。

快速崛起中的甾体专科药物龙头

2007-2017:失而复得的十年

仙琚制药是国内甾体行业的龙头企业,以甾体原料药起家,近年来通过不断研发投入,以自身原料药优势为基础拓展制剂业务,成为“原料药-制剂”一体化的行业领先者。

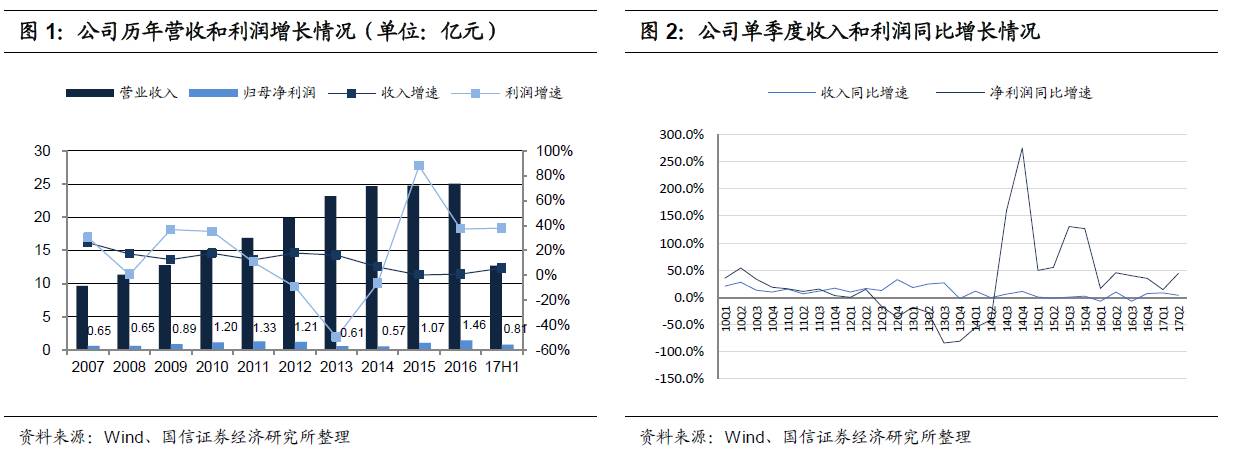

公司于2009年上市,在2010年以前公司作为甾体原料药行业龙头,充分享受行业规模快速扩张的红利,业绩保持稳定增长。然而2010-2013年间,受甾体原料药上游资源紧缺、成本大幅上升影响,公司利润持续走低,公司股价也自2010年11月创出新高后一路回调。2014年以来随着甾体原料药行业新工艺逐渐成熟,原料药企业开始逐步减亏;与此同时,仙琚制药在初具规模的制剂产品线基础上加快营销改革,扩建销售队伍,加强学术推广,在妇科、麻醉科、呼吸科等领域逐渐形成一定品牌影响力,产品开始加快放量。在原料药业务复苏、制剂销售增长加快的推动下,公司净利润自2014年三季度开始恢复增长,并在2015-2016年实现高速爆发式增长。

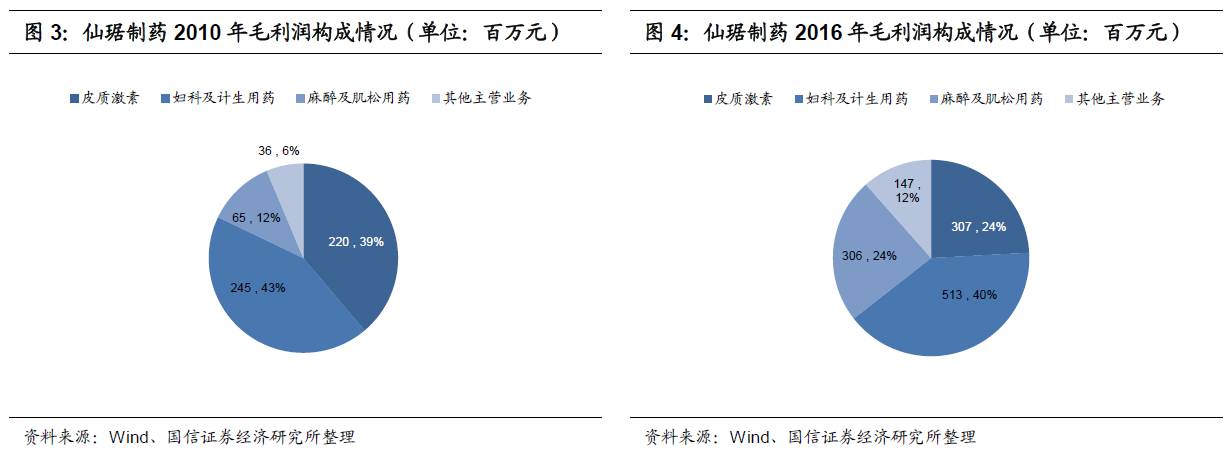

追溯公司毛利润构成的变化可以看出,2010年皮质激素(以原料药为主)业务贡献了39%的毛利润,而到2016年已下降到24%;与此同时妇科药物毛利润翻倍,麻醉科和呼吸科(包括在其他项目里)产品的毛利润占比则大幅上升。公司已从一家原料药为主业的化工类企业成长为一家覆盖麻醉、呼吸等多个专科的高壁垒制剂企业。

制剂产品线丰富,学术营销成效显著

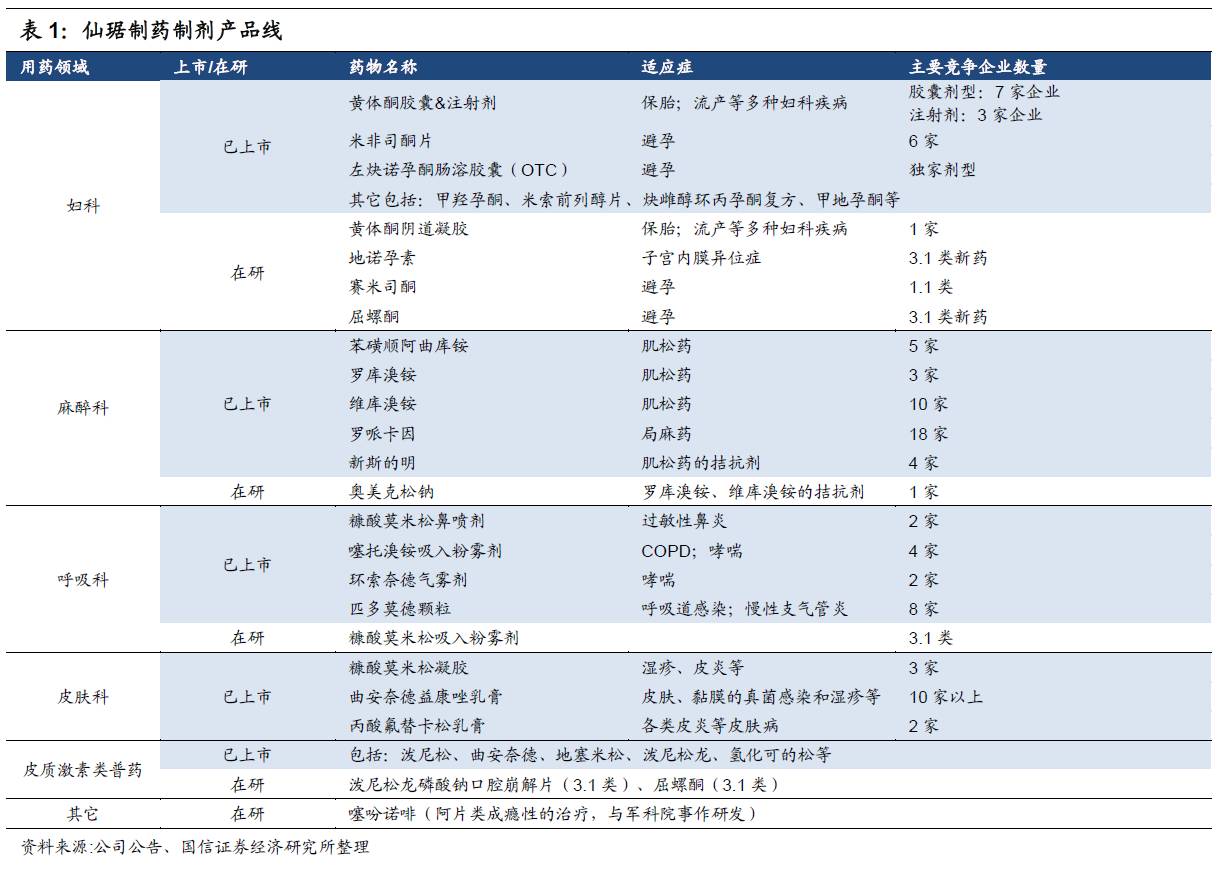

公司目前制剂产品线分布在妇科、麻醉科、呼吸科、皮肤科及皮质激素等领域,在国内临床已形成较强的品牌影响力,包括黄体酮胶囊、罗库溴铵等多个品种在国内市场居于领先地位。在销售方面,公司采取“自营+代理”两种模式互为补充,目前自有销售队伍1300人左右,其中医院线800人左右,主要覆盖妇科、麻醉科;OTC产品线500人左右,覆盖全国6万家左右药店。另外在呼吸科和大宗普药类产品主要通过招商代理模式销售。经过多年的发展,公司在制剂领域已具备原料药协同、制剂产品丰富、学术营销影响力不断增加等多方面的竞争优势,促使公司近几年的制剂销售实现了快速放量增长。

核心管理层和技术骨干均有持股,激励充分

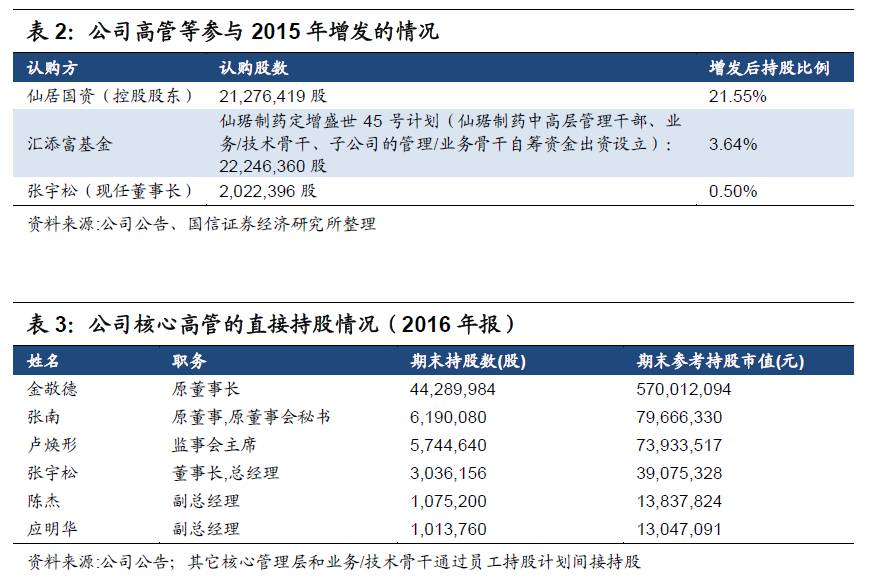

公司虽然是一家国有企业,第一大股东仙琚县国资委持股21.55%,但通过此前的改制,核心管理层均持有公司股份。张宇松先生自2007年起担任公司董事、总经理,并于2016年12月起履新董事长一职,全面掌舵公司。20015年11月公司实施增发,包括董事长张宇松等核心中高层管理人员、技术骨干目前均在公司实现持股(通过员工持股计划),激励比较充分。2015年增发价8.93元,对应除权后价格5.95元,增发股份到2018年11月解禁。

甾体原料药行业:新工艺成熟,行业开始去产能

上游中间体技术成熟,价格回落到底部

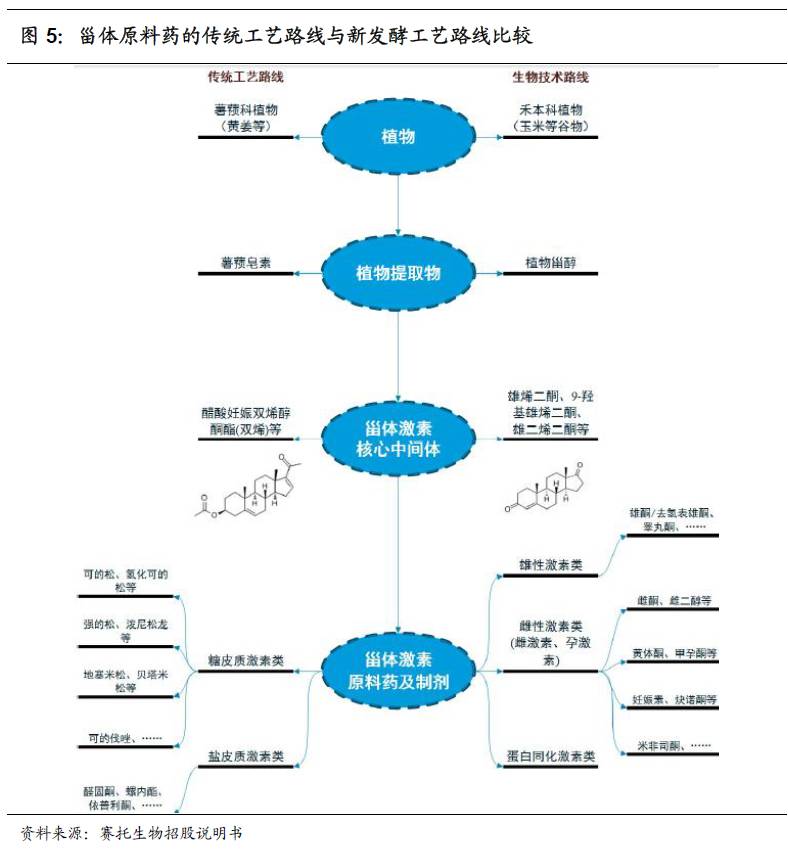

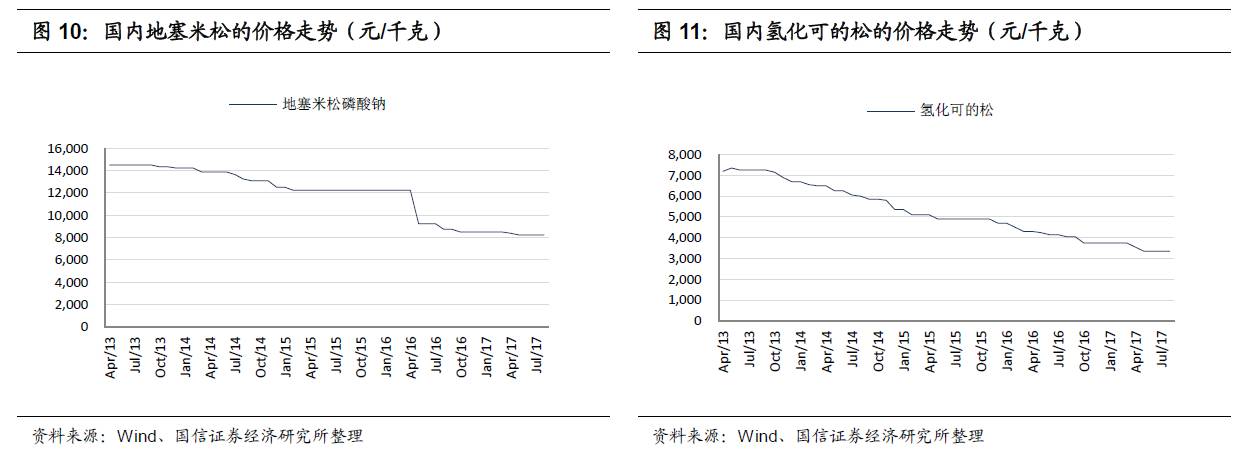

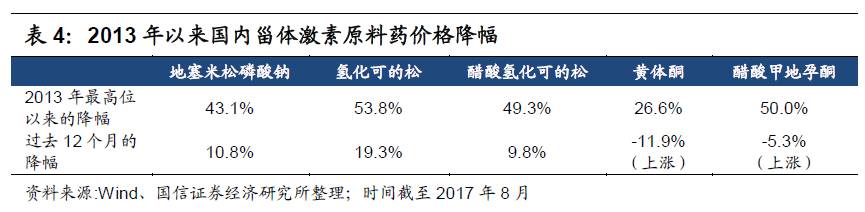

2013年以前国内甾体原料药的合成主要采用“皂素-双烯”路线,但由于环保整顿及起始原料黄姜资源缺乏,导致双烯中间体价格一路攀升,最高达到 1600元/千克以上,使得下游原料药企业盈利大幅下滑。

2013年以来,以赛托生物为首的企业在4-AD的发酵生产工艺实现突破,经过几年的发展目前国内甾体原料药合成的“甾醇-雄烯二酮(4-AD)”技术路线已经成熟,4-AD工艺替代双烯的比例达到80%,大部分甾体原料药已可以通过成熟的4-AD路线生产(部分品种如黄体酮类经双烯路线生产更为便捷,因此仍主要采取传统工艺)。由于4-AD的发酵路线成本低,污染小,近几年来工艺突破后吸引大量中小企业涌入生产4-AD相关中间体及甾体原料药,造成行业产能过剩,4-AD及甾体原料药价格一路走低。

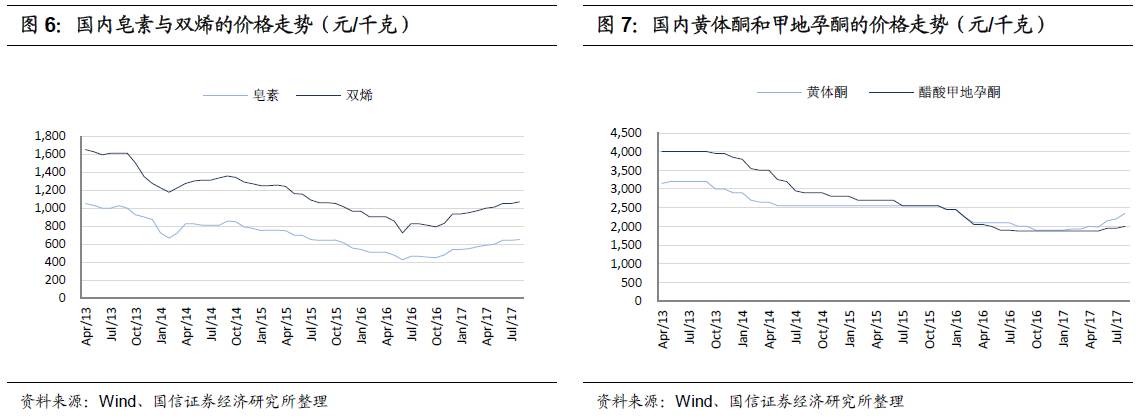

随着产品价格在无序竞争中不断走低,企业盈利能力下降而环保压力升级,中小企业面临空前生存压力开始退出,行业迎来去产能的过程。伴随去产能过程的推进,双烯的价格在2016年触底后已开始回暖上升,与之对应的下游黄体酮原料药(黄体酮目前从双烯路线制备仍然是最便捷和高效的方法)的价格也开始企稳上升。

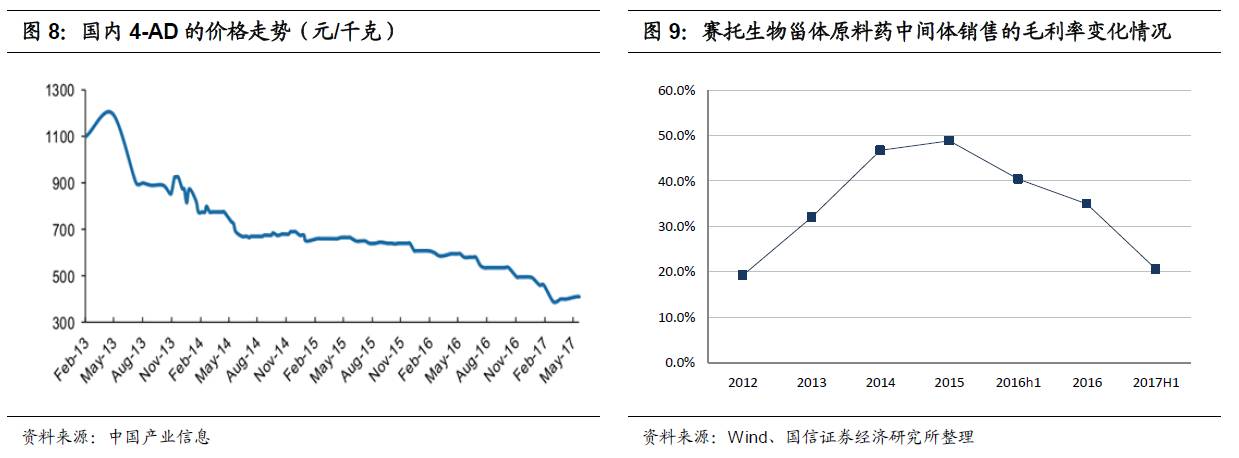

4-AD价格在2017年一度跌到最低400元/千克,赛托生物作为国内4-AD中间体的龙头企业其毛利率已从2015年的50%下降到目前的20%,盈利能力大幅下降。在目前的毛利率水平上,4-AD价格继续下降的空间有限,实际上近几个月来已略有回升,目前报价在440元/千克左右。

而下游甾体原料药行业的过度竞争也导致价格在过去几年持续走低,但这种降价趋势从去年以来已开始变缓,我们判断行业目前已基本见底,去产能的推进将为行业龙头企业创造新一轮的快速发展周期。

甾体原料药企业销售收入趋稳,市占率不断提升

上游4-AD中间体不断降价大大降低了原料药企业的原材料成本,但由于甾体原料药行业短时间新进入大量参与者,这种上游采购成本的下降并未全部贡献到原料药企业的毛利率中。在原料药价格持续走低、环保成本上升、仿制药一致性评价对原料药的质量要求也在提高的状态下,行业迎来去产能的阶段。中小企业将被淘汰,行业集中度提高,以仙琚制药等为首的龙头企业正迎来新的黄金发展时期。

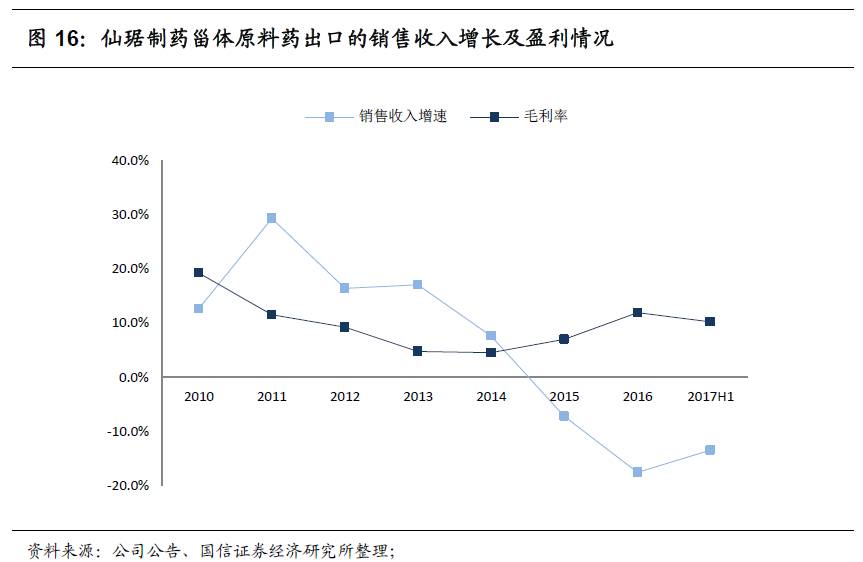

从龙头企业仙琚制药(公司未单独披露原料药业务,我们采取其出口业务—主要为原料药--为例说明)、天药股份的原料药销售情况来看,近两年销售收入基本能够维持稳定,考虑到价格实际上在下降,说明市场份额在不断提升,即行业集中度在提高。在行业去产能的过程中,第一阶段是产品价格的企稳及龙头企业销量的上升,第二阶段则是随着产能出清,供给收缩,产品价格有望提高,企业的盈利能力也有所恢复。而当下我们认为国内甾体原料药行业正经历第一阶段到第二阶段的过渡之中。

全球甾体原料药产业链整合,中国有望成为产能转移的承接方

作为国内甾体原料药龙头企业,仙琚制药和天药股份每年出口额也并不算高,大概每年在3-4亿人民币左右;并非甾体原料药市场不大,而是因为甾体原料药的壁垒很高,从技术与质量的角度依其不同层由高到底可将全球市场划分为以下以个层次:

第一层次:以辉瑞、拜耳、先灵葆雅、赛诺菲为代表的规范市场,价格相对稳定;

第二层次:以意大利newchem、西班牙crystal pharm及印度少数企业等为代表,也主要面向规范市场,价格相对稳定;

第三层次:以中国为代表,主要面向低端市场,行业无序竞争,价格波动较大;

在规范市场中,过去全球主要制剂企业的API也以自供为主,但随着成本的上升产能转移的趋势在加快。以New chem为代表的企业在高端原料药市场有一定销售;而国内原料药企业目前基本主要销售到中低端市场,通常是以化工品形式销售,利润率也有限,这是由于中国的甾体激素原料药在技术和质量及品种方面与欧美仍有差距。

但随着国内技术工艺的成熟和质量的提高,特别是以仙琚制药等为代表的甾体原料药龙头企业开始主动参与全球产业链的布局与整合,积极向中高端市场开拓,未来也将在全球甾体原料药市场获得更大的市场份额与发展空间。而高端市场原料药具备相对稳定的高毛利率特征,未来原料药出口也有望成为仙琚制药业绩增长的潜在驱动力。

麻醉科:公司是国内肌松药的龙头之一

公司是国内肌松药市场的龙头之一,产品包括罗库溴铵、苯磺顺阿曲库铵、维库溴铵等产品,其中前两者为目前国内及全球临床应用的最主要两大肌松药,公司也是唯一一家同时具备这两大核心品种的厂家。

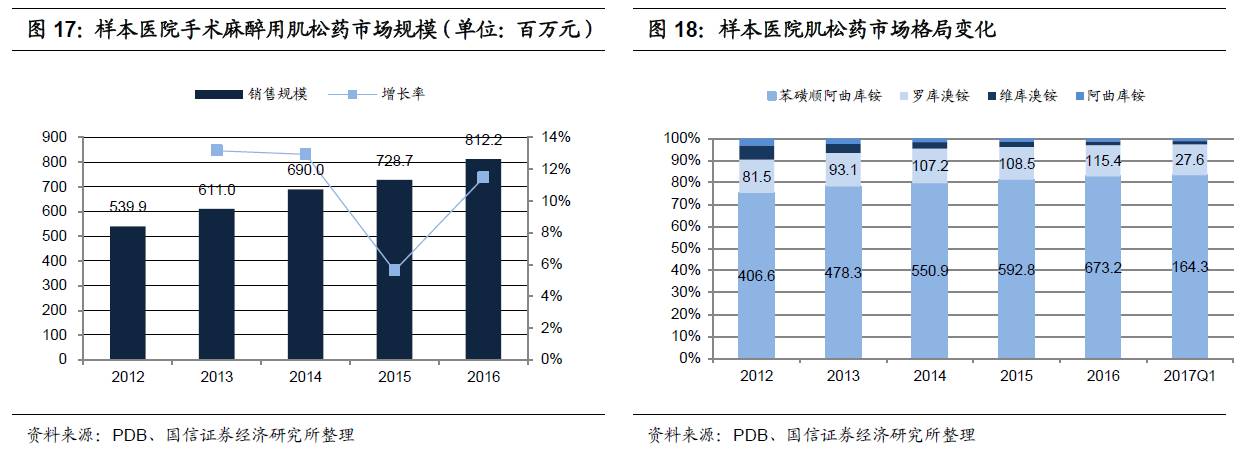

从肌松药市场发展来看,手术量增长是其市场规模扩大的直接推动力,2016年国内样本医院市场规模超过8亿元,增长11.5%;预计全国肌松药市场规模在30亿元以上。顺阿曲库铵处于主导地位,市占比超过80%,罗库溴铵销售保持较快增长,另外维库溴铵和阿曲库铵仍然在临床特别是基层市场使用较多。

罗库溴铵和顺阿曲库铵各有特点,临床应用上互相补充

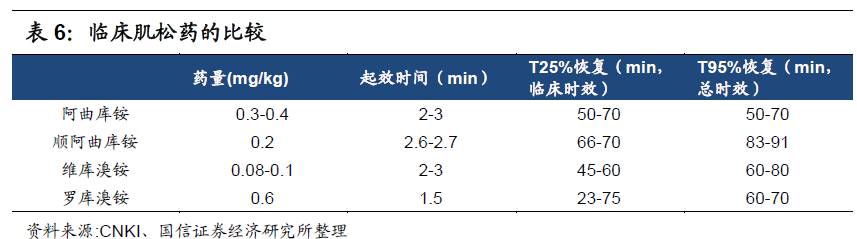

从临床需求来看,理想的肌松药需满足起效快、消除快、作用时间短、能够拮抗等许多要求。目前临床常用的肌松药有以下4种,其药理活性比较如下:

在众多临床用药中,罗库溴铵和顺阿曲库铵属于相对能够较好满足临床要求的产品,两者都是中效肌松药,肌松效果较强,但两者各有特点:

罗库溴铵主要通过肝脏清除,少量经肾脏代谢,因此对肝肾功能有依赖。顺阿曲库铵通过霍夫曼及酯水解代谢,适应于肝肾功能异常的患者;

顺阿曲库铵是新型的非甾体类肌松药,给予标准剂量抗胆碱药物可以很容易地拮抗其神经肌肉阻滞作用。罗库溴铵是甾体类肌松药,舒更葡糖钠注射液(默沙东研发,2017年4月在中国上市)是该类肌松药的特异性拮抗剂;

罗库溴铵起效快,持续时间相对较短,更适合短小手术,对日间手术和ERAS(促进术后恢复)作用很大;

顺阿曲库铵在水溶液中不稳定,因此通常制成冻干粉针剂;罗库溴铵为水针剂,临床应用便捷性更好;

因此两者在临床应用中互为补充,基本能够较好地满足手术需求。从全球市场来看,两者的市场规模接近(罗库溴铵略低);中国市场目前顺阿曲库铵规模遥遥领先,为罗库溴铵的5倍以上,同时一些相对老的肌松药品种仍然在临床使用(特别是基层市场)。

罗库溴铵:最具潜力的肌松药,学术推广大有可为

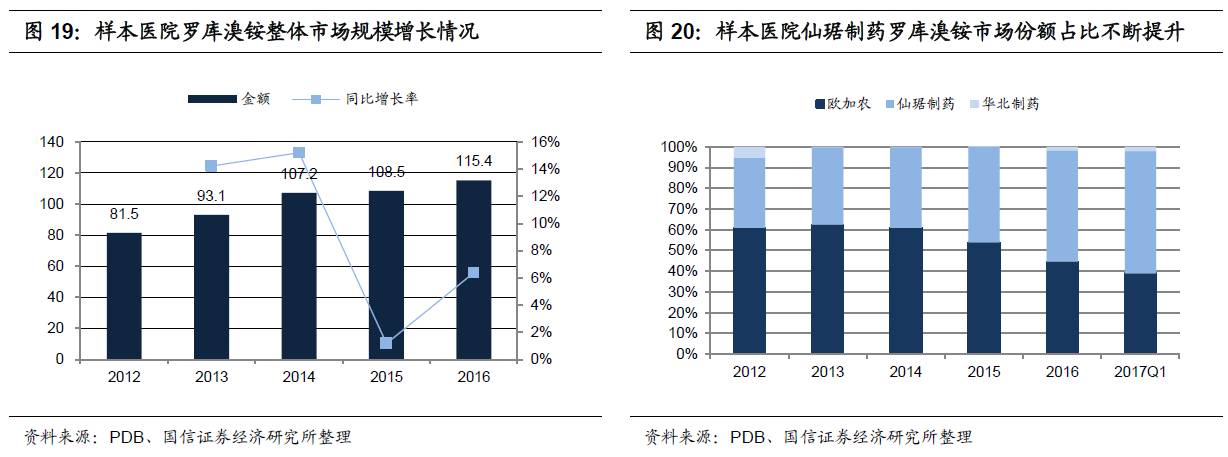

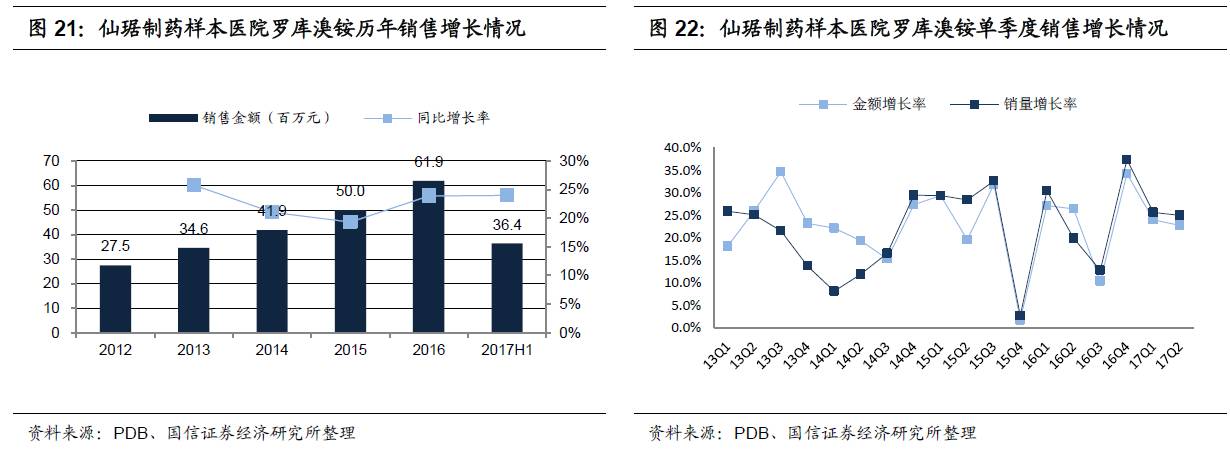

公司是罗库溴铵制剂市场的龙头企业。从结构上看,罗库溴铵属于甾体类衍生物,公司具备原料药-制剂一体化的产业布局,目前在罗库溴铵制剂市场居于领先地位。2016年样本医院罗库溴铵销售额为1.15亿元,预计全国市场规模在5亿元左右。尽管整体市场增长并不快,但仙琚制药多年来学术推广使公司产品在临床具有较好的认可度,公司罗库溴铵销售保持了20%以上的增速,市场份额不断提升,目前已超过原研欧加农的占比,达到50%以上。

拮抗剂国内上市,学术推广大有可为。2017年4月,默沙东研制的首个选择性松弛结合剂拮抗剂舒更葡糖钠在中国上市,它能够特异性逆转罗库溴铵和维库溴铵的肌松作用,使用麻醉医生在手术过程中更精准地控制病人肌松的程度,并使其在术后及时苏醒。因此舒更葡糖钠的上市有利于罗库溴铵的学术推广,进一步扩大临床使用范围和促进用量增长。另外,仙琚制药自身正在研发的1.1类新药奥美克松钠,作用类似于舒更葡糖钠,目前已经完成I期临床试验。

全国大多数省份已中标,未来几年加快放量。在本轮招标中,公司罗库溴铵继续扩大中标省份,目前已在绝大多数(27个以上)省份中标,随着在新开标省份的采购推进,今年以来继续保持较快的增长。我们预计未来三年公司罗库溴铵随着市场渗透率和市占比的进一步提高,有望继续保持20%以上销售增长率。

顺阿曲库铵:公司抓住本轮招标机遇,持续加快放量

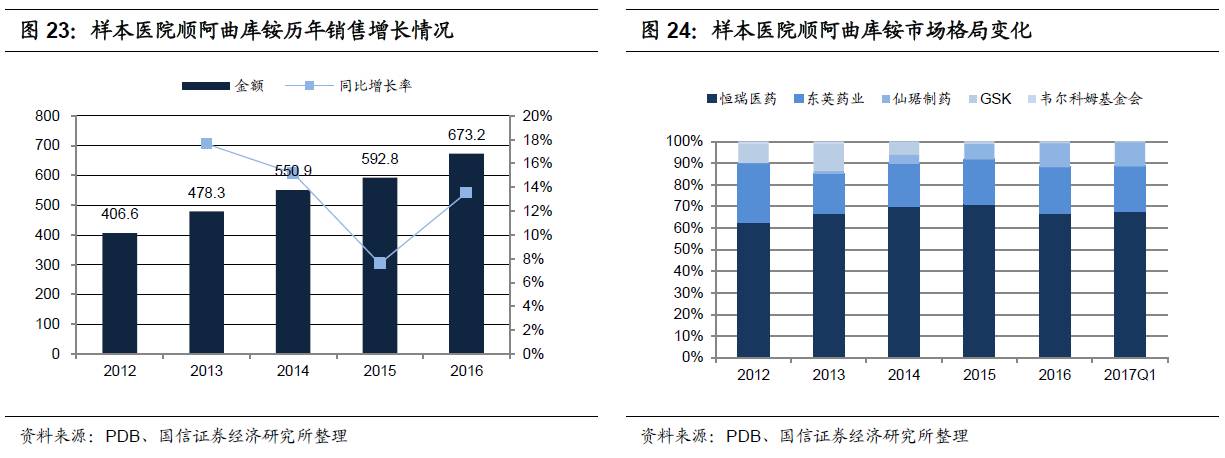

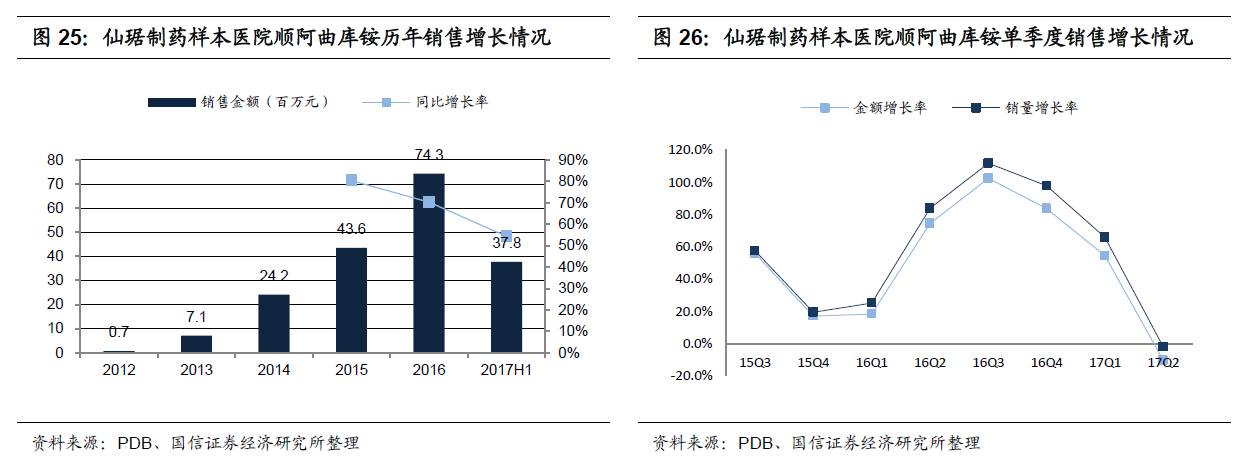

顺阿曲库铵在国内肌松药市场处于绝对龙头地位,2016年样本医院销售规模达6.73亿元,增长13%;估计全国市场规模在30亿元左右。恒瑞医药市占比近70%,东英药业近20%,但2014年以来随着仙琚制药开始加强营销推广,借助本轮招标机遇不断增加市场覆盖,销售增长迅速,目前市占比已超过10%。

2016年公司顺阿曲库铵在11个省份有中标销售,纯销增长达到50%以上;在去年较高基数基础上,上半年销售增速略有下滑,其中二季度同比持平。但考虑到2017上半年公司顺阿曲库铵继续扩大中标省份范围,目前总共在20个省份有中标(17年新增6个省份),随着新中标省份陆续进入执行阶段,公司顺阿曲库铵未来3年有望继续保持快速放量增长。

渠道下沉,公司肌松药业务有望保持25%以上增长

就全国市场来看,未来罗库溴铵和顺阿曲库铵仍然存在巨大的市场潜力,包括渠道下沉的潜力。目前在二级及以下医院和基层市场临床用肌松药中,相对早期品种,如维库溴铵和阿曲库铵仍然比例使用较大(特别是唯一的基药维库溴铵仍然是基层采购的主要肌松药品种)。

随着公司罗库溴铵学术推广的加强、顺阿曲库铵在本轮招标中新中标半数以上省份加快放量,我们预测公司麻醉肌松业务未来3年有望继续保持25%左右的年复合增长率,是公司未来业绩成长性的主要推动力之一。

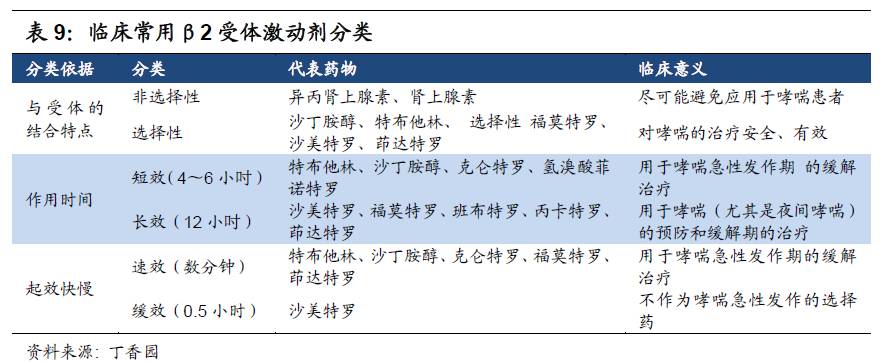

呼吸科:高壁垒、高增长的专科领域

流行病学:COPD和哮喘是呼吸科两大主要病种

中国哮喘发病率在1%-3%左右,比欧美发达国家的平均水平5%-20%左右要低很多;但随着国内环境污染加剧及老龄化趋严,中国的发病率在不断上升。根据中国哮喘联盟2013年一项覆盖全国7个大区8个省市、样本量超过16万人的流行病学调查结果,我国哮喘总患病率为1.24%,北京地区和上海地区较10年前的调查结果分别增高了147.9%和190.2%。

COPD是一种进行性加重的慢性气流受限性疾病。气流受限导致患者呼气期间气体过度滞留肺中,进而导致患者出现呼吸困难、运动耐量下降、生活质量恶化、死亡风险增高等危害。根据《2000—2014年中国40岁以上成人慢性阻塞性肺疾病患病率的Meta分析》一文,我国40岁以上成人COPD平均患病率为9.3%;其中男性患病率为12.5%,高于女性平均水平6.1%。男性、高年龄者、吸烟人群等是COPD的高危人群。

呼吸科用药特点:对症治疗,无法根除,长期用药

哮喘、COPD、过敏性鼻炎等都是慢性病,无法根治,需长期用药,目前临床用药只能缓解症状。主要临床用药有以下三类:

长效 β2 受体激动剂(LABA)

长效抗胆碱能药(LAMA)

吸入糖皮质激素(ICS)

LABA和LAMA都是支气管扩张剂,在COPD和哮喘的治疗中都有积极的作用;ICS主要用在哮喘治疗,在COPD方面效果不大。LAMA主要用在COPD,也可用在哮喘辅助治疗。临床用药根据病程采取单独或联合治疗的方式,两种或三种药物联合吸入优于单药治疗。

1)β2受体激动剂(LABA):

2)抗胆碱能药(LAMA):

3)糖皮质激素(ICS):

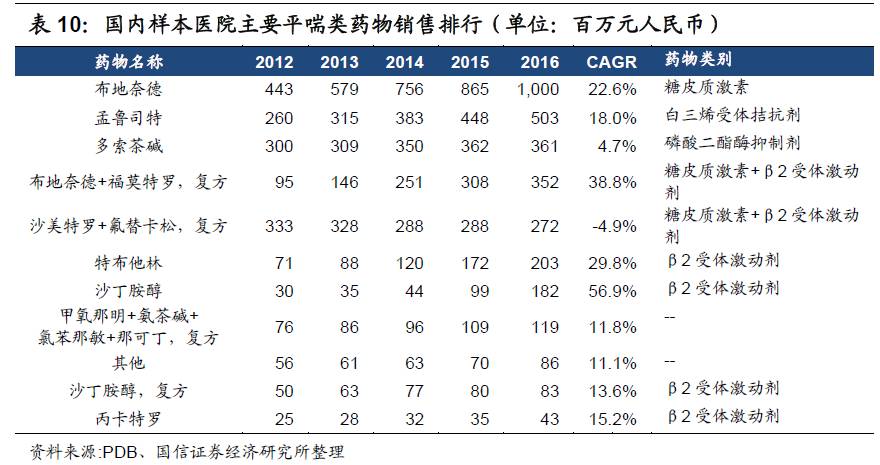

从国内临床用药来看,糖皮质激素素、β2受体激动剂类药物被广泛应用于平喘治疗中。

仙琚制药在呼吸科布局多个潜在重磅品种

1)噻托溴铵粉雾剂

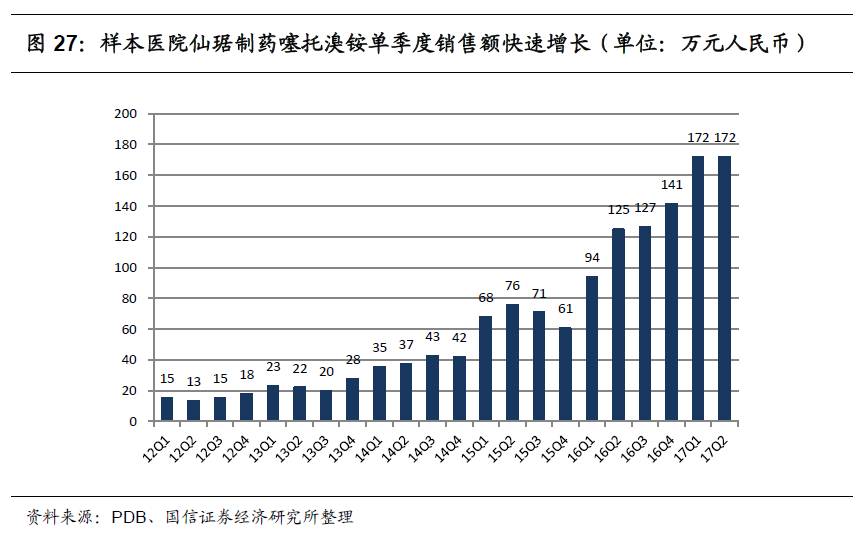

属于长效抗胆碱能药物,用于COPD的维持治疗;FDA也已批准用于治疗哮喘。PDB样本医院20 16年销售额为2.3亿元,2012-2016年4年的CAGR为23%;其中BI占据多数市场,正大天晴市场份额不断提升,2016年两者的市占比分别为67%和30%。仙琚制药目前销售额较小,但在近几年的营销推广下销售额也在快速增长。

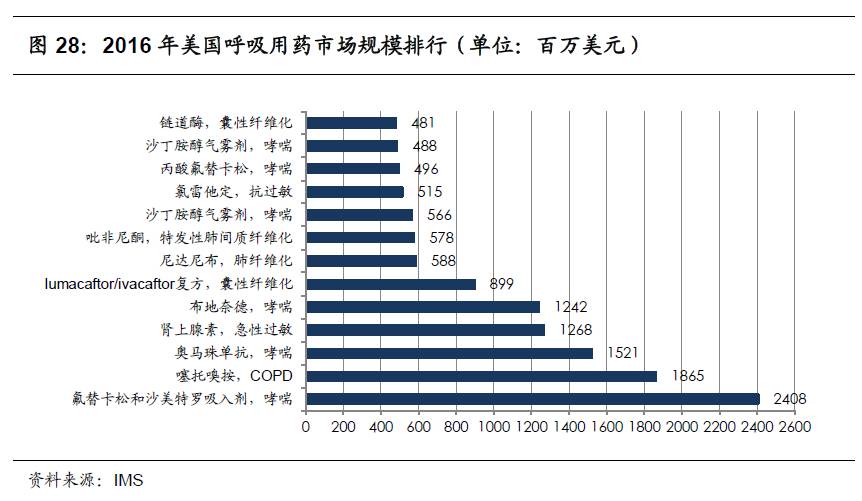

从美国市场来看,2016年噻托溴铵销售额超过18亿美元,是呼吸科第二大用药品种。作为目前呼吸科应用的最有效的抗胆碱能药物,我们认为随着国内COPD发病率的提升及临床学术推广的加强,噻托溴铵也有望成为国内市场呼吸科的一大重磅用药品种。

2)糠酸莫米松鼻喷雾剂

属于糖皮质激素,用于治疗过敏性鼻炎。目前临床关于过敏性鼻炎的药物治疗方案通常如下:

i. 激素鼻喷剂是目前治疗过敏性鼻炎最有效的一线药物,对缓解鼻塞症状尤其有效,在说明书推荐剂量下使用副作用少;

ii. 对于间歇性或轻度的过敏性鼻炎,如果患者不想使用激素或想尽量避免使用激素,可以有下列选择:

因此临床常用的品种包括丙酸氟替卡松鼻喷雾剂(2009&2017医保乙类)、糠酸莫米松鼻喷雾剂(新进入2017版国家医保乙类目录)、盐酸氮卓斯汀鼻喷雾剂(非医保)。从PDB样本医院销售情况来看:

丙酸氟替卡松鼻喷雾剂:销售逐年下滑,2016年只有2300万元;

糠酸莫米松鼻喷雾剂:销售快速增长,2016年达到1.16亿元(估计全国市场在5亿元左右);2012-2016年CAGR 为30%;

盐酸氮卓斯汀鼻喷雾剂:2016年销售达到4700万元,近几年保持稳定增长。

从目前的临床应用趋势及医保政策来看,糠酸莫米松鼻喷雾剂是治疗过敏性鼻炎领域最具前景的药物。国内市场目前只有先灵葆雅和仙琚制药两家企业竞争。先灵葆雅2016年在样本医院销售额达到1亿元,保持较快增长。仙琚制药近几年不断加大销售投入,截至目前已在19个省份中标,随着各地开标放量,产品销售保持快速增长。

3)环索奈德气雾剂

属于糖皮质激素,用于抗哮喘治疗。由于原研药未在国内上市,国内只有仙琚制药和安徽威尔曼制药两家企业拥有生产批文,但临床推广刚刚起步,目前两家销售额均很少。

从药物分类上看,环索奈德与布地奈德属同品类,后者是目前呼吸科的重磅药物,国内市场在阿斯利康的推广下保持快速增长,2016年仅PDB样本医院销售额就达到10亿元人民币。

环索奈德是由赛诺菲-安万特和Altana研发的吸入用新一代皮质类固醇抗哮喘药,2004年FDA批准用于治疗成人、青少年以及4岁以上儿童的持续性哮喘,并于12年增加了过敏性鼻炎适应症。

大多数吸入糖皮质激素(ICS)是其活性形式,当吸入给药时可能残存相当部分的药物在口腔和咽喉部,这些残存的药物就可能产生局部的副作用,并且这些残存的药物经吞咽进入胃肠道,可以吸收进入血循环。而环索奈德(CIC)是一种前体药,吸入肺内后,转化成活体形式des-CIC。des-CIC与受体的结合力是CIC的100倍,是其主要的活性形式。因此,CIC是近年问世的药代动力学较为优良的ICS,代表了新的ICS开发的方向。临床应用的研究显示,CIC的临床疗效与氟替卡松、布地奈德相似。随着后续更多临床研究的开展及学术推广的加强,环索奈德也有望成为ICS领域又一重磅药物。

受国内污染加重影响,近些年呼吸科相关疾病发病率提升,临床用药需求快速增加。公司从自身原料药优势出发,围绕当前临床急需用药进行制剂产品线布局,目前已初具规模。在营销方面,通过采取与外企合作的模式,加强临床学术推广,重要品种抓住本轮招标及医保目录调整的机会,正迎来加快放量阶段。公司整体呼吸科制剂保持高速增长,2016年销售增速达到70%以上,未来几年仍有望持续,是未来几年公司业绩增长的重要驱动力。

妇科:黄体酮拓展科室销售,未来凝胶剂上市将进一步加快增长

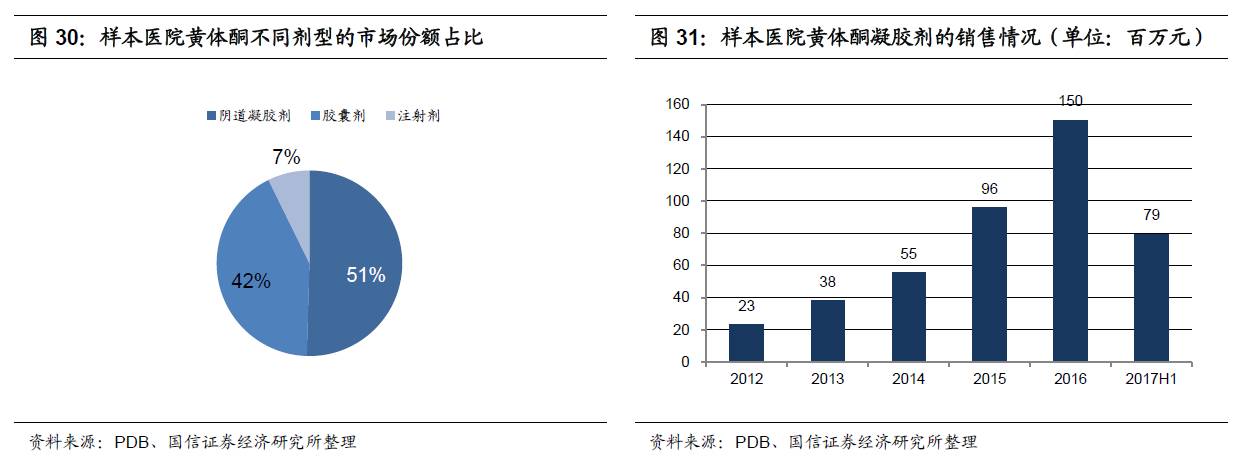

黄体酮是天然的孕激素,临床广泛应用于保胎及多种女性激素紊乱导致的疾病治疗,2017上半年国内PDB样本医院的用药金额达到1.56亿元,主要以胶囊剂和阴道凝胶剂为主,另外有少量针剂。

临床应用的黄体酮三种剂型中,胶囊剂口服较为方便,是早期应用的主要品种,但也有生物利用度低的问题;针剂有注射痛,使用不方便,临床应用相对较少;而阴道凝胶剂则避免了前面两种剂型的主要缺点,近年来在临床应用不断增加。

国内黄体酮胶囊剂市场呈现稳中略有上升的发展势头,而阴道凝胶剂自在国内上市以来则保持快速增长。从市场格局来看,阴道凝胶剂目前国内只有Fleet laboratories一家企业生产销售,仙琚制药则处于临床研究阶段,最快有望于2018年上市销售。在胶囊剂和针剂市场,仙琚制药的份额均处于第一位;其中胶囊剂目前有7家企业竞争,针剂只有3家企业。

2016年公司的黄体酮胶囊剂销售额在3亿元以上,目前大部分是在内分泌科销售,公司正在积极拓展辅助生殖领域的销售推广(在ivf后期服用黄体酮保胎),随着多科室的拓展我们预测公司黄体酮胶囊剂的销售有望继续保持10%以上的稳定增长;而未来随着阴道凝胶剂的上市则将进一步加快增长。

盈利预测&投资建议

关键假设:

考虑到甾体原料药行业已基本见底,假设公司皮质激素业务(包含主要原料药)收入和毛利率维持稳定;

暂时不考虑黄体酮凝胶剂上市后的增量,假设现有黄体酮胶囊和针剂整体收入保持15%的增速;

基本前文阐述逻辑,我们对罗库溴铵和顺阿曲库铵未来三年的增长持有相对乐观的预期,具体增长假设见下表;

呼吸科产品线通过代理销售未来几年继续高增长,我们给予17-19年64%、60%、53%的增长假设;但考虑到噻托溴铵、糠酸莫米松鼻喷雾剂及环索奈德均具备成为重磅品种的潜力,未来销售有可能超预期;

假设17-19年公司管理费用率维持2016年的水平,即在10.5%左右;考虑到公司继续加大销售投入,假设销售费用率稳中有升,17-19年分别为32%、32.5%、32.5%

盈利预测&投资建议

不考虑Newchem并表,我们预测公司17-19年营业收入为27.1/29.7/32.9亿元,同比增长8.2%/9.7%/10.8%;归属母公司股东的净利润分别为2.09/2.75/3.57亿元,同比增长43.2%/31.6%/29.5%。假设Newchem自2018年起全部并表,简单按其2016年净利润7000万元人民币无增长测算,则公司18-19年备考净利润3.45/4.27亿元,对应EPS为0.38/ 0.47元,当前股价对应PE分别为21.9/17.7x。

我们将仙琚制药与可比公司估值情况进行比较,可见公司18-19年PE水平略低于可比公司平均水平。但考虑到公司未来几年较高的成长性,PEG估值水平明显低于平均水平。公司17-19年净利润CAGR达到43%,即便不考虑Newchem并表对业绩的增厚,公司内生业绩复合增速也在30%左右。我们按公司2018年备考EPS 0.38元,给予28-30x估值,合理估值在10.6~11.4元,距离当前股价有30%以上空间,上调评级至“买入”,继续重点推荐。

附表:财务预测与估值

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。