金九刚到,楼市又被撞了一下腰。

一方面,多城加码调控,让“限售”成为了调控标配;另一方面,一线城市加快租赁住房用地出让,长效机制的影响开始逐渐显现。反映到市场数据上,月内重点城市成交不增反跌,“金九”终以寡淡收场。

严控消费贷也是9月主旋律,北京、南京、广州等市相继发文要求银行业金融机构开展自查工作,深圳更是多家银行上调房贷利率,其中首套房贷利率在基准利率基础上上浮10%,二套房更是由之前10%上调至15%。

受供应影响,成交表现同步低迷。9月份重点城市成交量环比下降0.2%,“金九”变成了“铜九”。热点楼盘方面,少数售罄也只是一些中高端限价盘,更多的10%-20%去化开始在中低端项目中出现。

市场表现方面,9月重点城市供应环比略增5%,但考虑到8月基数不高,供应低迷并未出现根本性改变。并且由于限价方面的原因,高端项目供应也越发短缺,这一点在一线城市体现的更为明显。9月一线城市供应量环比下滑31%,北京更是连续3月供应量不足30万平方米。

库存还在继续下滑,但因为交易下滑的原因,消化周期又反而延长。从目前情况来看,一二线市场还是呈现供不应求的状况,特别是重庆、武汉、杭州等市库存规模均在低位,消化周期也都在6个月以内。

但企业竞争激烈程度仍是有增无减。9月多数房企业绩环比上涨,TOP100房企的集中度达到53.2%,占据市场份额过半。单月超400亿房企有4家,其中TOP21-30的房企环比增幅最大达91.9%。同时前30强房企竞争更加激烈,TOP21-30房企的平均差距只有11亿元。

碧桂园销售规模已达到4276.7亿元,万科也已经接近4000亿大关。千亿企业进一步扩容至11家,在金地9月27日突破千亿之后,华夏幸福、华润也进入了千亿行列,业绩分别达到了1023.2亿元、1010.3亿元和1004.1亿元,绿城中国目前离千亿也只有一步之遥。

展望四季度行业走势,我认为限售会在更多城市落地,金融方面相关整治还会进一步加强,租售同权还会具体落实,特别是在土地市场方面,将会有更多城市效仿上海,将更多租赁用地推入市场。

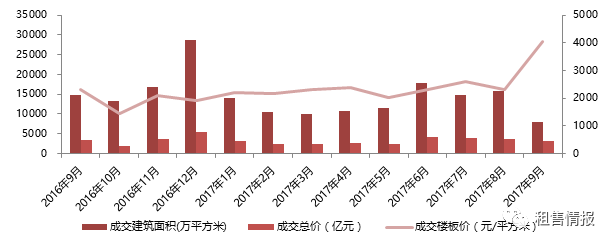

图:300城经营性用地月度成交情况

数据来源:CRIC

而调控政策的继续深化必然会进一步影响到市场,整体政策的叠加效应,会在四季度更加明显地显现,之前的调控有部分被限价抵消掉,但量变终将引发质变。

10月份一方面是长假,另一方面盛会将在十月中旬隆重开幕,保持稳定应该是10月份的主旋律,预计10月份供求还会保持现状。“金九银十”不再,期望供求突破还是要看今年最后两个月。

本文原载于《租售情报》杂志第583期

租售情报房产讨论群限量开放中

入群规定动作:

1、将本文转发到朋友圈并截图;

2、添加情报君微信(ID:zsqb2016),发送截图。

《租售情报》2017年10月刊已经上市,点击“阅读原文”即可订阅