近日,中国海关总署公布了5月份的进出口数据。2017年5月,我国进出口总值3412.5亿美元,同比增长11.3%。其中出口同比增长8.7%;进口同比增长14.8%,录得贸易顺差408.1亿美元。

前五个月,美国为中国第二大贸易伙伴,中美贸易总值为1.51万亿元,增长21.1%,占中国外贸总值的14%。其中,中国对美国出口1.08万亿元,增长18.3%;自美国进口4350.1亿元,增长28.5%;对美贸易顺差6405.1亿元,扩大12.2%。

随着对美贸易顺差的继续扩大,虽然4月份的“百日计划”取得了初步成果,但未来中美贸易摩擦是否会进一步减小?如果美国发起贸易战争,中国该如何应对?

5月份,中国金融四十人论坛(CF40)与美国彼得森国际经济研究所(PIIE)在北京首次发布了《CF40-PIIE联合报告(2017):新全球化时代的中美经济关系》,

CF40访问研究员翟凡

在《联合报告》中

重点分析了当前中美可能发生的贸易冲突以及风险。

翟凡认为,在新一轮的贸易保护主义浪潮下,唐纳德·特朗普的当选成为去全球化反弹的重要标志。特朗普一贯表示反对美国长期持续的巨大贸易逆差,并指责中国的“不公平”贸易做法是导致美国贸易逆差的根源,减少与中国的双边贸易逆差是美国新政府政策议程的重中之重。虽然目前还不清楚如何实现这一目标,但人们普遍预期中美之间将会有更多保护主义措施,导致贸易紧张局面。

他分析,鉴于美中两国双边贸易失衡背后的宏观和结构性因素,美国可能会在较长时期保持与中国的贸易逆差。

以下节选自翟凡文章《美中贸易合作与冲突:风险与现实》。

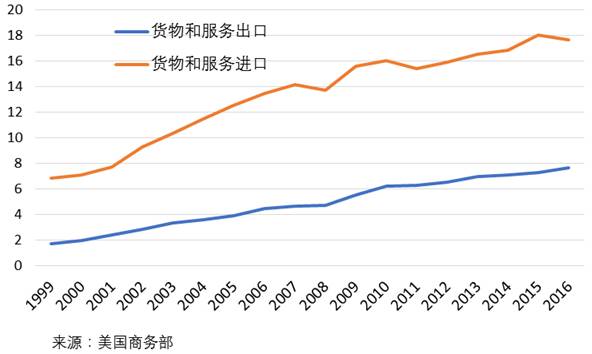

随着中国经济的快速增长和开放,美中贸易规模在过去30年里迅猛增长。作为最大的贸易伙伴和增长最迅速的出口市场,中国2016年在美国货物和服务出口中的份额为7.7%,在货物和服务进口中的份额为17.7%(见图1)。根据中国海关数据,美国是中国的第二大贸易伙伴(在欧盟之后)和最大的出口市场,在中国货物出口和进口中的份额分别为18%和8%。

图1

1999-2016

年中国在美国贸易中的份额(

%

)

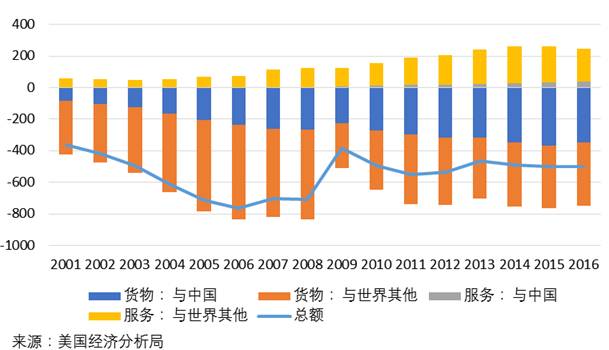

尽管两国之间的贸易往来日益加强,但双边贸易持续大额的不平衡引起了美国的担忧。从2001年到2016年,美国对中国的货物贸易赤字从830亿美元猛增至3470亿美元,占美国货物贸易逆差的46%。考虑到服务贸易,2016年双边贸易逆差略微下降至3100亿美元(见图2)。

图2 美国贸易差额(十亿美元)

中美双边贸易失衡的不断扩大有两个结构性的原因。首先,美国从中国进口的大幅增长主要是由于1990年代末以来东亚地区生产链的兴起,许多跨国公司将出口导向型制造业从其他亚洲国家转移到了中国。在目前的全球化生产时代,由于世界贸易总量的百分之八十是通过全球供应链进行的(联合国贸发会议,2013年),单一产品从一个国家出口到另一个国家可能代表着几个国家的增加值的出口,其中每一国家专门从事特定生产阶段或最终产品的特定组件的生产。因此,基于流量的传统贸易统计数据往往会夸大中国的出口价值,因为中国往往集中在国际生产链的最后阶段。经合组织利用全球投入产出的数据发现,如果按附加值的方法计量,2011年美中双边贸易逆差将减少三分之一(经合组织,2015年)。一项最近的研究将经合组织数据更新至近几年,发现中国占美国附加值总贸易逆差的33.4%,低于贸易流量逆差的占比49.6%(Ha,2017年)。

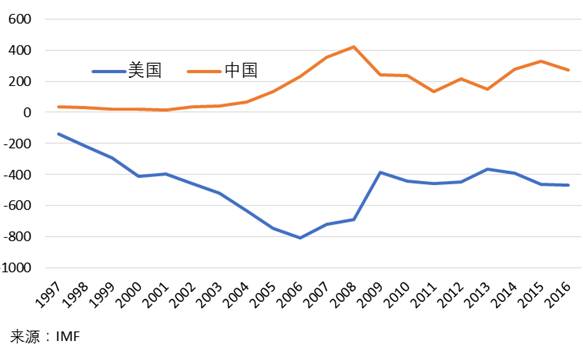

第二,从经常账户总差额的角度来看,过去十年中国的高储蓄率导致很大的资本外流压力。由于美元作为全球储备货币的地位以及美国金融市场对全球投资者的吸引力,中国大规模的净资本流出驱动了外国对美元资产的净购买。这导致资本流入美国,部分提升了美元价值并增加了美国经常项目赤字。这个因素解释了中国在21世纪初的十年经常账户顺差的增长以及同期美国经常项目赤字的相应上升。两国宏观储蓄投资平衡确定了其各自的总体贸易平衡,美元的特有地位使美国可以长期处于贸易赤字状态。

图3. 1997-2016年美中经常账户差额(十亿美元)

鉴于美中两国双边贸易失衡背后的宏观和结构性因素,美国可能会在较长时期保持与中国的贸易逆差。大多数实证研究表明,贸易政策对这些宏观经济平衡的影响非常有限。在不影响整体储蓄和投资的情况下,利用关税解决双边贸易不平衡问题只会将贸易赤字从一国转移到其他国家,并且以贸易总额的缩减和效率下降为代价。

减少贸易逆差并将制造业岗位带回美国可能是特朗普政府贸易政策议程中最显著的两项目标。鉴于中国与美国的双边贸易顺差较高,以及中国作为制造业强国的现实,中国很容易成为美国贸易保护主义新浪潮中的打击目标。

自2001年中国加入世贸组织以来,美国主要利用美国的贸易救济法来处理中国的“不公平”贸易行为问题。在奥巴马主政期间,美国对中国采取了越来越敌对的贸易政策取向。美国国际贸易委员会报道称,自2008年以来的314起反倾销、反补贴调查案件中,有218起是针对中国的。WTO争端解决机制也是美国解决与中国贸易争端的重要平台。在自2000年以来美国向WTO提起的53起争议案件中,有21起是针对中国的。中国反过来提出了10起针对美国的贸易诉讼。中国的申诉中相当大一部分是针对美国的反倾销和反补贴措施。

特朗普政府可能会继续使用贸易救济手段来对抗中国。但是,美国在解决与中国的贸易纠纷方面可能不再那么遵守WTO规则。中国在加入世贸组织后对美出口迅速增长这一事实使得特朗普和他管理团队中的一些核心成员认为,中国的世贸成员国身份增强了中国在全球贸易体系中的不正当竞争优势。特朗普所提名的贸易代表罗伯特·莱特希泽声称中国滥用作为世贸成员国的权利(Lighthizer,2010)。他认为,由于世贸组织规则限制使用美国《1974年贸易法》第301条那样的单边贸易执行机制,世贸组织的框架削弱了美国对中国贸易活动采取有效反制措施的能力。世贸组织冗长且行业细分的争端解决机制不利于应对中国这样存在大量国有企业和政府补贴的非市场经济国家。有鉴于此,他认为应远离世贸组织规则以增强美国贸易政策的效果,而这代表的可能是特朗普贸易团队中的主流观点。

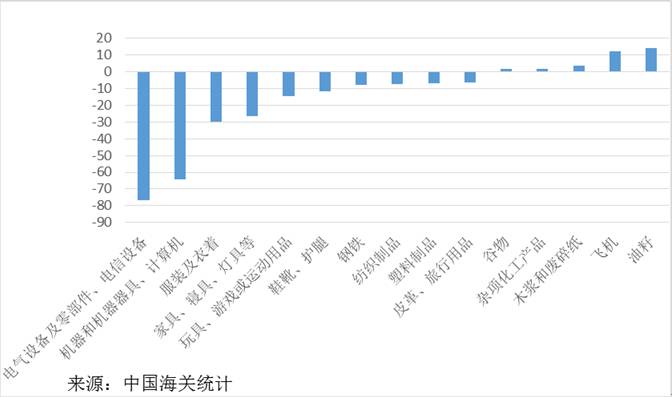

如果美国绕过WTO制度解决美中贸易争端,可能会对从中国进口产品强制征收特定种类的关税和实施进口配额制度,或征收边境税。从行业的角度看,中国对美国有较大顺差的行业可能成为征收惩罚性关税的目标。花旗银行最近的一项研究表明,从这个标准来判断,电信设备、机械制造、数据处理机、各种金属制品、家用电器和汽车零部件可能是美国与中国的贸易战的对象(Chua et al,2017,见图6)。这项研究也表明,尽管美国在服装、鞋类、玩具等行业也面临与中国的较大双边贸易逆差,但鉴于美国这些行业竞争优势薄弱,且潜在的产业转移效应可能较小,因而不太可能成为贸易战的对象。

图4. 2016年美中部分行业的双边贸易差额情况(十亿美元)

特朗普总统在竞选期间威胁对中国进口商品征收45%的边境税,此举被大部人认为是增加其在谈判中筹码的策略。45%的关税一定会引起中国的报复,导致一场全面的贸易战,反过来又会给双方带来巨大的损失,并破坏世界经济的稳定。上世纪30年代以美国斯姆特-霍利关税法案和欧洲的报复措施为标志的贸易保护主义措施,导致经济衰退演变成了全球经济大萧条。这项历史教训仍值得当前的决策者引以为戒。鉴于美中贸易战的毁灭性后果,特朗普在执政初期不太可能征收45%的关税。但是,只有当人们认为最终有可能执行时,威胁才具有震慑力。这一场对策游戏中所有的玩家在战术层面的考量将增加中美之间贸易冲突结果的不确定性。

中国在未来的中美贸易风暴中可能不得不采取被动的态度,部分原因是中国需要时间来确定特朗普政府贸易政策的底线,更重要的是,美国是中国最大的出口市场。中国政府可能有强烈愿望在相互让步的基础上通过谈判达成一个宏大的协议。不过,如果美国对中国实施惩罚性贸易措施,中国肯定会报复。但中国可能将报复局限在贸易范围内,以避免危及整个双边关系。

作为贸易方面以牙还牙的报复,中国可能对与美国存在较大贸易逆差的行业实施同样的关税或配额政策,如飞机、油料、大豆、木材和纸浆、乘用机动车辆等。中国也可以将贸易限制延伸到美国方面顺差不断增长的服务业,如旅游和教育行业。中国政府和国有企业还可以停止购买美国的产品和服务。如果特朗普政府实施45%的关税,中国很可能会对从美国的进口实施同样的关税,从而导致全面的贸易战。

也有人认为,中国有可能参照2010年对日本的做法,对美国禁止出口一些战略物资,如稀土。这可能不是一个有效的威胁,因为中国在国际出口市场中具有垄断地位的战略物资非常有限。即使是稀土,虽然中国生产和提炼了世界上近90%的稀土金属供应,但只占全球储量的三分之一左右,中国以外不乏稀土矿床。中国要在国际出口市场占垄断地位,关键不是靠可获得的资源,而是靠激烈的价格竞争,这也表明这种垄断权在很大程度上是暂时和虚幻的。