在信息技术(IT)市场赚到钱一直是个挑战。可是由于许多公司使用计算、存储和网络等资源的方式出现了剧烈的变化,影响到这个产值3万亿美元的市场的方方面面,要赚到钱变得越来越难了。

很难知道具体该如何是好,反正我们看到许多公司一窝蜂地追逐热门的新技术,大肆收购以巩固市场地位,或者抛售传统业务来获得现金,以便达成交易,避免通过华尔街筹集资金。像IBM、戴尔、HPE和联想这些公司已经卖掉了部分资产,收购其他资产,竭力在市场重塑自身的形象;虽然诸如此类的策略成效如何不得而知,但可以这么说:它们很少获得首席执行官想看到的那种皆大欢喜的成果。开辟一块利基市场,并成为垄断企业,或者从别人那里抢夺市场份额,显然容易多了。

有的公司长期以来一直不停地转型,以至于旁观者看得有点晕头转向,惠普企业(HPE)就是个典型例子。但是即使HPE在几个月前开始精简服务业务,即使计划退出大部分软件业务,它仍然是一个颇有代表性的楷模,表明了数据中心中的计算这个领域发生的遭遇。那是由于HPE在市场拥有主导地位,它是服务器市场最大的创收供应商和出货量领导者。

而对于像我们这些认为服务器销售额是表明IT行业形势的一个主要指标的这些人来说,HPE最近的财务业绩因此未必是好消息。我们确实是这么认为的,但我们也知道,全球IT行业形势在发生变化,原来的那一套预测方法可能未必有效。

像IBM、戴尔和HPE这些商业OEM(原始设备制造商)供应商面临着两条路子:一是局部退出由全球八大超大规模公司(即谷歌、亚马逊、微软、Facebook、百度、腾讯、阿里巴巴和中国移动)组成的批量服务器市场,它们占了全球服务器出货量的四分之一左右。二是与台湾的ODM(原始设计制造商)供应商竞争,这些供应商出的价更低,一直在为上述超大规模公司成功地制造定制服务器,现在它们想在电信和企业两大市场领域与OEM供应商一争高下。每家公司都在大胆尝试,以便更有力地争夺IT收入。

八年前,思科系统斜刺里杀了出来,从服务器这块大蛋糕轻松地切走了一大块,却给OEM厂商施加了巨大压力,同样重要的是,还迫使所有服务器厂商都推出各自的网络解决方案。

在这种形势下煎熬了几年后,IBM举手认输,把其System x业务卖给了联想,联想反过来想通过收购来涉足批量服务器市场,正如它在十年前收购IBM旗下的PC业务来进入批量PC市场那样。这对于蓝色巨人来说不是特别好,因为它同时放弃了对成千上万客户和成千上万经销商合作伙伴的控制权。至于联想,它一方面要在中国市场抵挡华为、曝光、浪潮及其他厂商的进攻,另一方面还要在欧美市场与OEM和ODM厂商竞争,此外还要面对介于这两大类别之间的Supermicro。

戴尔希望取代HPE成为全球头号服务器制造商,并且在竭力与联想拉开距离,它耗资数百亿美元走私有化道路,随后又花费数百亿美元收购了EMC和VMware,夯实其在数据中心的投入。这个策略也许会奏效,却是成本高昂的策略。

HPE收购SGI后,凭借该公司的NUMA服务器、仿真和建模方面的专长,加上在美国政府界的关系,进军高端市场,涉足高性能计算(HPC)和数据分析这两大领域。HPE先后收购了3PAR、SimpliVity和Nimble Storage,在融合和闪存存储领域抢走了更多的市场份额。它还一直凭借其众多OEM类型的服务器系列,签署批量服务器交易。但是获得增长比获得利润来得更容易实现;后来去年年底出现了DRAM和闪存缺货现象,形势对于HPE及其在服务器和存储领域的同行来说异常严峻。由于英特尔发布的“Skylake”至强和AMD发布的“Naples”Epyc俨然摆出了一副要颠覆服务器市场的架势,导致客户暂停购买服务器,HPE就在此时拆分了服务业务和软件业务。(时机很关键。惠普收购康柏于2001年9月10日结束。)

服务器购买暂停这个现象影响了所有的服务器制造商,但HPE是最庞大、最知名的供应商,所以它看起来更令人担忧。这在HPE看起来不是很妙,这对服务器行业来说不是好消息,因为这在数字并未公开的其他服务器生产商看起来可能同样不是很妙。

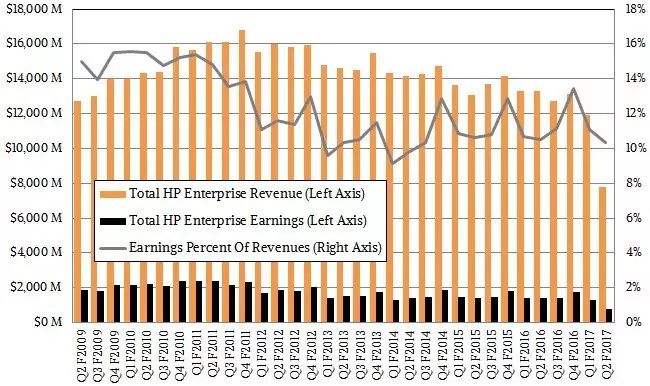

上图显示了HPE自经济大萧条恢复开始以来核心业务的走势,用红线表示的企业服务业务已停止销售,因为这块业务已被卖给了计算机科学公司(CSC);一旦拆分给Micro Focus的工作完成,用蓝框线表示的软件业务即将寿终正寝。HPE基本上成了企业集团(Enterprise Group),它绝对依赖销售服务器、出售支持服务和融资贷款。

问问自己这个问题:要是制造服务器的厂商中没有一家能从制造服务器中赚到钱,那会发生什么?成千上万家使用服务器来运行业务的企业组织不可能都加入开放计算项目(Open Compute)、与ODM签约;坦率地说,组成HPC、超大规模、云计算和企业计算最高端的大约5万家企业组织(它们是The Next Platform的主要读者群)也不可能这样。它们购买的服务器数量在几十台到几百台之间,而不是成千上万台;它们不可能得到主要ODM的关注,必须依赖OEM。看看面向大企业的超大规模服务器和OEM服务器的功能及性价比在过去十年出现了怎样的变化倒是饶有意思,要是这类数据公开就好了(可惜不会公开)。

在截至4月份的2017财年第二季度,HPE的服务器销售额下降了14%,略低于30亿美元;为了对这个跌幅有一番直观的了解,要知道:这相当于早在2008年大萧条顶峰时期的几个季度出现的那种跌幅的一半。虽说每年年初从来不是销售形势特别坚挺的时期,但我们认为,英特尔和AMD分别即将发布的Skylake和Naples帮不了忙;雪上加霜的是,那些可能早早购买Skylake的超大规模公司并不打算向HPE购买服务器。此外,HPE表示,它在一级服务器买家当中的业务停滞不前――HPE所说的一级服务器买家是我们所指的超大规模公司,这让情况变得更糟了。微软似乎很有可能在加大运行AMD和ARM处理器的Project Olympus服务器方面的生产力度(详见https://www.nextplatform.com/2017/03/09/windows-server-comes-arm-chips-azure/);而据我们所知,这些服务器并不像前一代的开放云服务器(Open Cloud Server)那样是由HPE制造的。我们的观点是,这是服务器收入的大幅下滑,HPE不得不忍受。

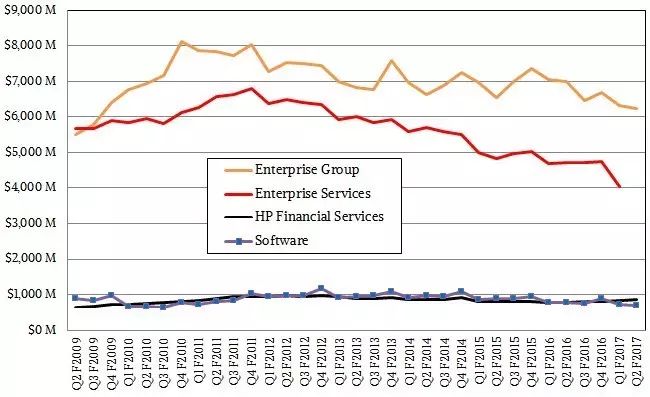

这是新HPE按经营类别而不是按较庞大的集团来加以细分的情况:

自大萧条恢复以来,服务器销售额方面的年化收入(run rate)下降了三分之一;实际上,HPE未能够通过出货量来弥补颓势。存储业务和网络业务的表现与其他任何服务器制造商一样好,但它们从来不与思科和EMC竞争,后者(EMC)现已隶属戴尔。这让戴尔在企业数据中心拥有巨大的影响力。

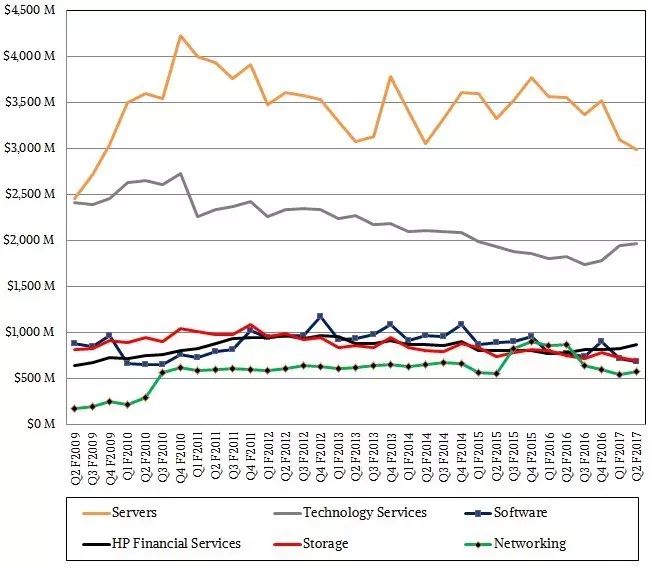

更重要的因素可能在这里起到了作用,正在给HPE及同行施加压力。在使用分布式服务器的现代数据中心中,网络在集群成本中平常占到20%左右的比重,现在迅速增加到了25%。其余成本在服务器和存储之间平摊,而这些类别之间的界限也在模糊起来,因而量化和分类变得更加困难了。就一句说,你会认为HPE的目标是让其企业集团的收入体现整个市场。但是HPE在第二财季预订的存储销售额却只有6.99亿美元,猛跌了13%,网络销售额为5.82亿美元,骤降了30%。假设HPE网络销售额中大约一半是面向普通用户并不关注的园区和分支机构设备,那么HPE的网络销售额、存储销售额、服务器销售额三者的比例类似1:3:10,而不是我们预计整个市场平常出现的1:1.2:1.8。

与其说HPE存在服务器销售问题,还不如说存在网络和存储销售问题。叫板思科和EMC不是一件容易的事情,也不是省钱的事情。在网络和存储日益开放、商品化的市场环境下夺得主导性的市场份额本身够难了,想赚钱更是难上加难。

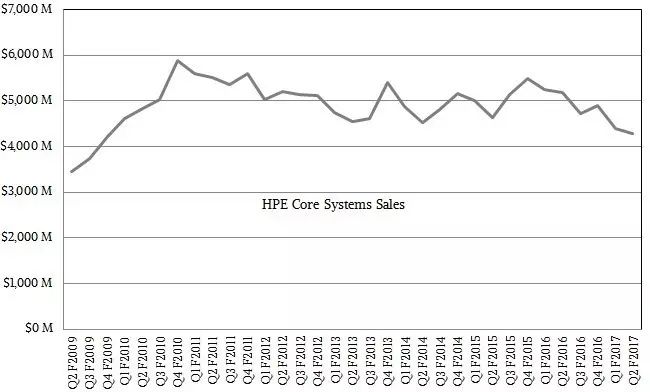

话虽如此,HPE的核心服务器销售额并没有像大家所想的那样急剧萎缩。如上图所示,销售服务器、交换机和存储设备的这块核心业务在大萧条之后因压抑已久的需求和收购而迎来了爆炸式增长。2012年财年和2013年财年跌得相当厉害,主要是竞争加剧,超大规模公司迎来了急剧增长,并开始与ODM合作,自行制造服务器。在2015年财年和2016财年的大部分时间,增长势头不温不火,但从一年前开始,增长真正开始受到重创。现在这一点很清楚:HPE将会设法兼顾其数据中心业务。

思科可能一直想收购HPE,并给戴尔带来一些真正的麻烦。但是一个更大的问题依然存在。我们能够另辟蹊径,开辟收入来源,但似乎没有一家厂商能够赚到钱,以便奖赏辛苦工作的员工,并支付创新所需的成本。在大萧条之后,HPE的营业收入过去达到收入的15%左右,现在却下降到了10%左右;扣除税收、无数的重组、收购和资产剥离,实际收入就更低了,不过HPE有望从拆分服务业务和软件业务中获得一些现金。

我们的观点是,在当前数据中心中的核心IT服务器没有利润、云计算大行其道这种形势下,大规模云对于计算、存储和网络设备来说成了一条首要的销路,大规模云拥有强大的定价能力,并对客户拥有强大的控制力。这对ODM或部件供应商来说肯定不会是有利的形势,对客户来说也很有可能不是有利的形势。

相关阅读:

中高端IT圈人群,欢迎加入!

赏金制:欢迎来爆料!长期有效!

销售都哭了!政务云又又又又又又又又又又 1 分钱中标!

服务器销售很糟糕吗?是的,几乎每家厂商都如此!

惠普企业(HPE)第二季度财报:居然净亏损 6.12 亿美元!