文/克而瑞研究中心 杨科伟、谢杨春

在政策调控不断加码之下,4月商品房销售继续呈现降温趋势,但投资、新开工、土地购置等指标持续向好,其中房地产开发投资、土地购置面积增速再创近2年新高。整体而言,楼市去库存仍在继续。预计二季度销售将继续回落,投资、新开工等指标也将略有下滑。

◆

◆

◆

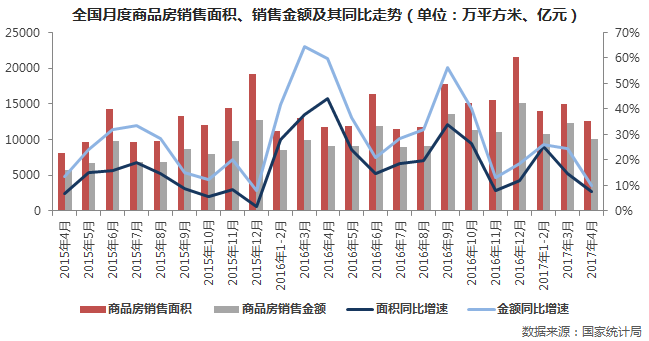

销售金额、面积环比降幅皆超15%

紧缩调控影响开始初步显现

1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。其中,住宅销售面积增长13.0%;商品房销售额33223亿元,增长20.1%,增速回落5个百分点。其中,住宅销售额增长16.1%。

1-4月份商品房销售面积、金额累计同比增速继续放缓,且有加速下滑的趋势。其中

商品房销售额增速较1-3月下降5.1个百分点,商品房销售增速下降3.8个百分点。

总的来看,自去年四季度以来调控效果明显,销售增速大幅放缓,

前四月销售面积、金额增速分别较去年1-9月下滑11.2和21.2个百分点。

单月来看,政策调控不断升级、热点城市供应端偏紧,导致3月份金额、面积均为今年一季度以来新低。商品房销售面积、金额环比分别下降16%和19%,同比增速更是双双大幅放缓。此外,单月成交量已经跌至去年月平均以下,从趋势上来看,未来将继续回落。

另外,销售区域来看,非重点城市即多数三、四线城市销售依旧保持高增长,高库存城市去化正在加速。数据显示,中部、西部销售增速面积、金额增速远超东部城市,其中西部销售金额增速达到40.8%,市场“量价齐升”。而以往库存较高的东北区域市场依旧保持较快去化速度,面积增速近20%,库存风险进一步降低。

总而言之,需求侧,政策调控仍在加强,“四限”之外,对于调整贷款利率将进一步加大市场观望情绪、增加购房成本;供给侧,限价政策难有放松,热点城市供应量将持续偏紧。因此,预计二季度销售面积同比增速将继续回落,销售金额增速也将在销售结构变动的影响下继续回落。

◆

◆

◆

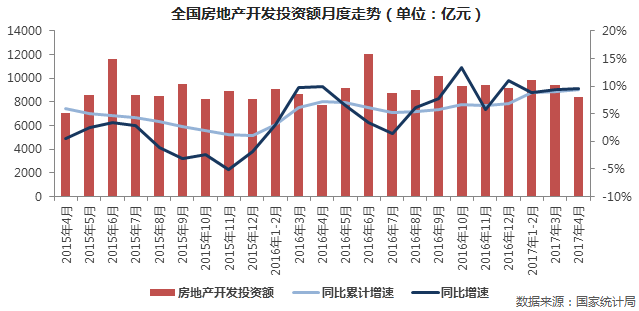

开发投资累计增长9.3%达近两年新高

但4月环比再下滑11%

2017年1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。其中,住宅投资18671亿元,增长10.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

房地产开发投资增速延续自去年下半年以来持续回升的态势,1-4月份增速达到9.3%,再创两年以来新高。整体来看,开发投资增速超预期增长主要是基于持续的销售火热致使企业资金充足,而土地和开售存货严重不足,亟需补充库存,使得新开工面积增速和土地购置等指标持续趋好。

但就4月而言,房地产开发投资额却环比连续下滑,4月环比下滑10.6%,降幅进一步扩大,结合4月商品房销售面积和金额环比下滑情况看,实际上热点城市紧缩调控对市场的效果从4月开始已经逐步显现,考虑到“销售—投资”传导的滞后性,我们认为,未来房地产开发投资增速会逐步放缓,二季度房地产开发投资增速高增长或将成为全年走势“拐点”。

◆

◆

◆

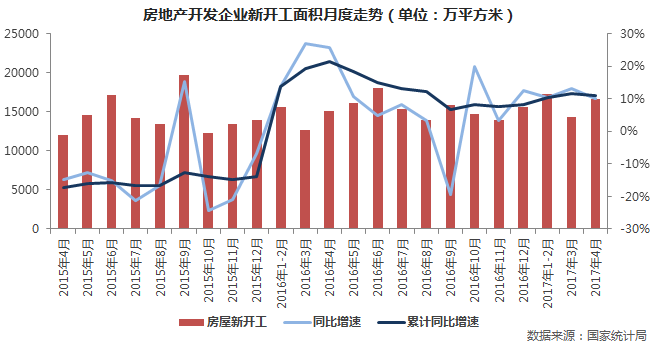

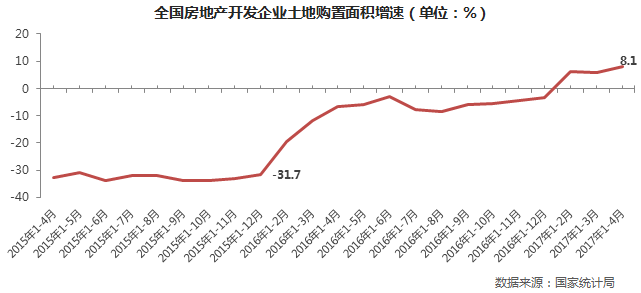

强烈补库存需要,倒逼企业新开工与土地购置增速维持10%左右

1-4月房屋新开工面积48240万平方米,增长11.1%,增速回落0.5个百分点。其中,住宅新开工面积34800万平方米,增长17.5%。

1-4月份,房地产开发企业土地购置面积5528万平方米,同比增长8.1%,增速比1-3月份提高2.4个百分点;土地成交价款2104亿元,增长34.2%,增速提高17.5个百分点。