公司公布半年报,2021年H1实现营业收入3.18亿元,同比增长62.23%,实现归上净利润5240.35万元,同比增长29.27%。得益于光伏发电、储能、新能源汽车及数据中心等高景气行业的快速发展,公司金属磁粉芯及高端金属粉末销售收入持续增长,芯片电感等新产品蓄势待发。

· 营业收入与净利润双双快速增长,短期因素导致利润增速低于营收增速。

报告期内,公司管理和生产工艺持续优化,增厚毛利5个百分点,但受股权激励费用及原材料价格上涨影响,公司总体毛利率34.26%,较上年同期下降5.5%:(1)为锁定人才,充分调动员工积极性,公司在2021年3月实施股票激励计划,并于2021H1计提股权激励费用507万,影响毛利水平1.5%-2%;(2)公司主要原材料为铁、硅、铝等金属,受大宗商品价格上涨影响,成本端短期承压,影响毛利水平8%-8.5%。为强化与客户合作关系,公司暂未对原有产品提价,

随着新产品的推出,以及河源生产基地顺利落成,公司毛利率有望回归原有水平,同时规模效应加持下,公司净利率或将进一步提升。

· 聚焦主业,“三新”拉动公司业绩快速增长。

2021H1,公司合金软磁粉芯收入3.07亿元,占比96.49%,合金软磁粉收入652万元,占比2.05%,磁性电感元件207万元,占比0.65%。从应用场景来看,报告期内光伏和储能逆变领域实现销售收入1.55亿,同比增长90%,收入占比49%(去年同期28%);新能源汽车领域实现收入2200万元,同比增长100%,收入占比7%;ups领域收入3800万,同比增长50%,收入占比12%;变频空调领域收入5700万,收入占比18%。因光伏行业步入快速发展期,新能源汽车客户需求逐步放量,预计三新领域的收入占比在下半年仍有较大增长。

· 新产品蓄势待发,市场拓展成效显著。

公司基于多年来在金属软磁粉末制备和成型工艺上的深厚积累,采用独创的高压成型结合铜铁共烧工艺,研发出具有行业领先性能的芯片电感,市场空间或大幅超过目前主业。公司已全面展开与全球各大半导体及终端应用厂商接洽,正在开展可靠性和一致性测试。

· 下游全方位高景气,公司着力推进产能扩张。

报告期内公司积极优化原有产能,叠加河源募投项目明年逐步达产,预计公司产品销量维持高速增长状态。

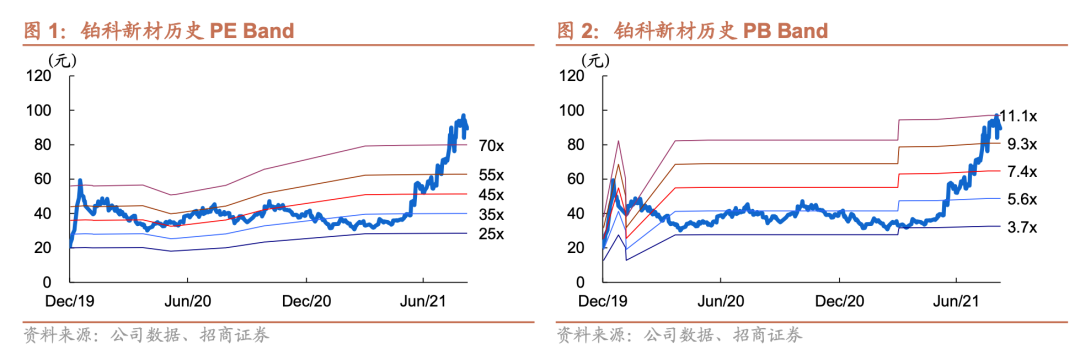

· 维持“强烈推荐-A”投资评级

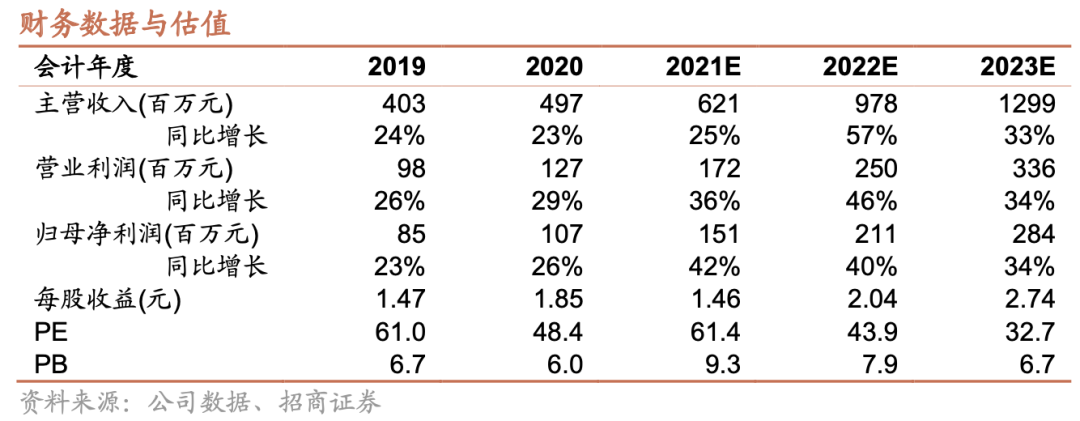

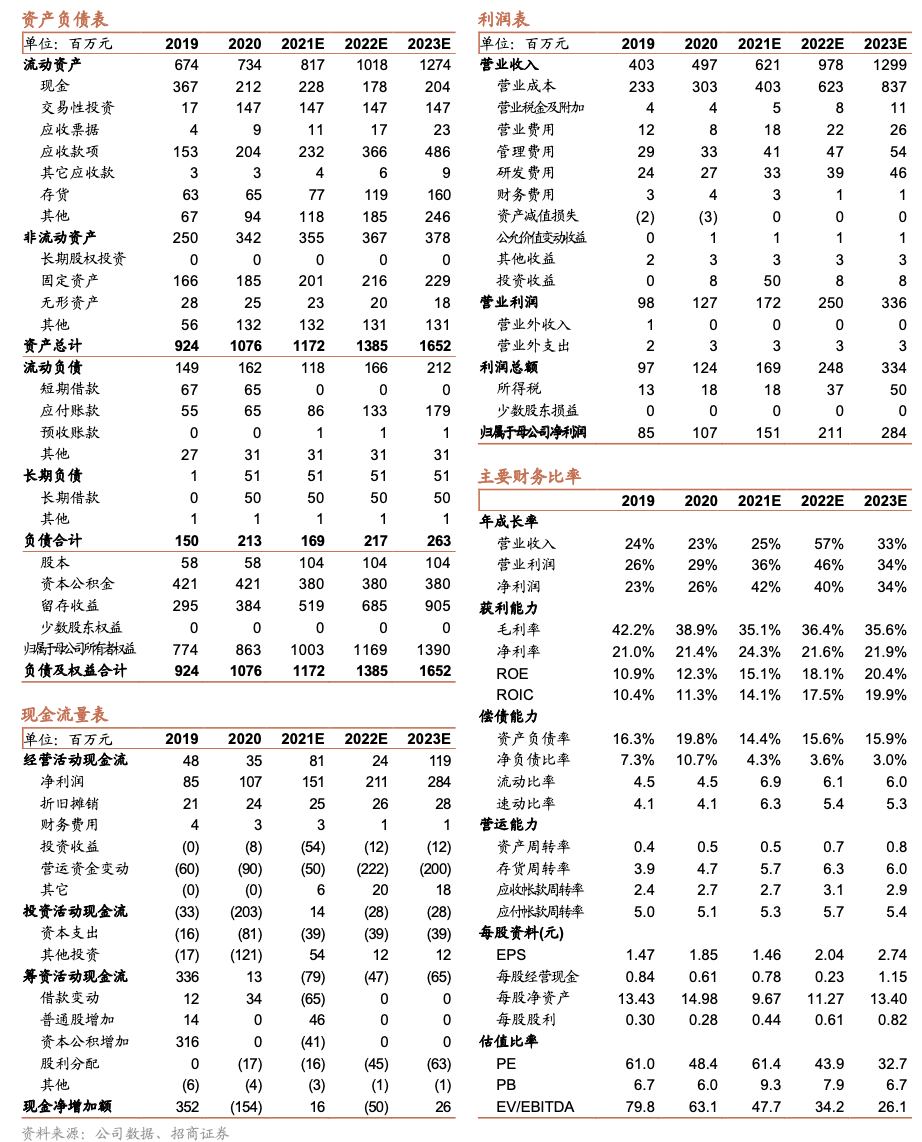

。公司产品性能优越且市场需求旺盛,产能瓶颈打开后增长空间释放,预计2021-2023年实现净利润1.51亿元/2.11亿元/2.84亿元,对应市盈率61.4/43.9/32.7倍,维持“强烈推荐-A”投资评级。

· 风险提示:下游需求不及预期、原材料价格持续大幅上涨、核心人员流失和技术失密等风险。

参考报告:

【招商有色|公司深度】铂科新材(300811.SZ):金属合金软磁粉芯龙头业务多点开花

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师。中科院理学硕士,中南大学本科。9 年有色金属和新材料研究和投资经验。曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind 最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,10 年有色金属行业研究经验。2017 年加入招商证券。

赖如川:招商证券有色研究员。中国人民大学金融硕士,理学学士,曾就职于中国银行总行。2021 年加入招商证券

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。