(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①美股漂亮

50

始于

1970

年代,源于产业结构调整、自主品牌崛起,长期制胜的公司靠品牌化运营和全球化战略,如麦当劳、迪士尼、强生等。②

A

股也望出现漂亮

50

,源于消费升级推动国产品牌化,震荡市中投资者更注重估值与业绩匹配,监管引导市场回归价值投资。③我国酒类、家电、家具、院线、社交平台、电商、金融等领域自主品牌的龙头市值已与海外龙头相当,其他差距较大

。

中美漂亮

50

对比

自

16

年

1

月底以来,以白酒、家电为代表的白马消费股持续领涨,特别是近期上证走势低迷,白马消费股反而逆势上涨,投资者对

A

股漂亮

50

的讨论也增多。本文从美股漂亮

50

行情的诞生、演绎和分化表现出发,分析当前

A

股为何有漂亮

50

行情,漂亮

50

公司在哪些行业已经诞生,以及正在哪些行业孕育。

1.

朝花夕拾:美股漂亮

50

行情的诞生、演绎及分化

美股漂亮

50

诞生的背景是经济迈入消费升级时代和市场估值中枢下移。

在《美丽回忆:漂亮

50

那些事

-20170331

》中介绍到,美股漂亮

50

诞生于

1960s

年代末期,在

1968/12-1982/07

震荡市期间漂亮

50

股票平均收益率为

156.6%

,而同期标普下跌

1.2%

,漂亮

50

市场表现确实艳压群芳。大体上,我们认为驱动漂亮

50

行情的原因有四:一是

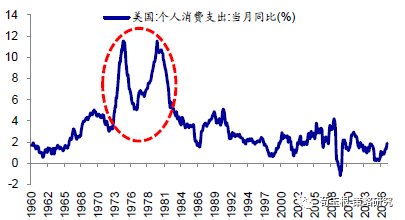

1970s

年代前后美国逐步从工业化向信息化、消费升级时代转变,

1968-82

年期间个人消费支出同比增速平均达到

6.5%

,最高在

1980

年达到

10.7%

,消费

/GDP

比重也从

1968

年的

59.8%

逐步提升至

1982

年的

63.3%

。二是

1960s

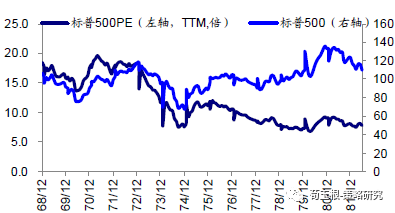

年代末美股进入估值中枢下降的震荡市,

1968/12-1982/07

震荡市期间标普

500

的

PE

(

TTM

,下同)从

18.5

倍降至

7.8

倍,跌幅达

56.7%

,在这样的市场中业绩股才能对冲估值下移对股价的负面影响。漂亮

50

公司的业绩整体较为靓丽,

1969-1982

年期间净利累计增速为

430.7%

,年化净利增速达

12.7%

。三是“电子热”和集团并购化浪潮泡沫轮番破灭,投资者开始重视基本面,业绩为王的投资理念重新风靡华尔街,概念股不再流行,以“漂亮

50

”为代表的蓝筹股成为新时尚。四是

在泡沫破灭后美国证监会(

SEC

)也吸取教训,加强市场监管,要求新股发行者至少

获得一家经美国证监会认证的机构评级,基金从业人员不能从事有关欺诈交易和操纵市场等行为。

漂亮

50

的走俏佐证从长期来看股市是称重机,好股票用业绩说话。

格雷厄姆曾说过,“股市从短期来看是投票机,从长期来看是称重机”,短期股价波动受到市场情绪、流动性等因素影响,但长期看业绩将是决定股价走势的重要变量,漂亮

50

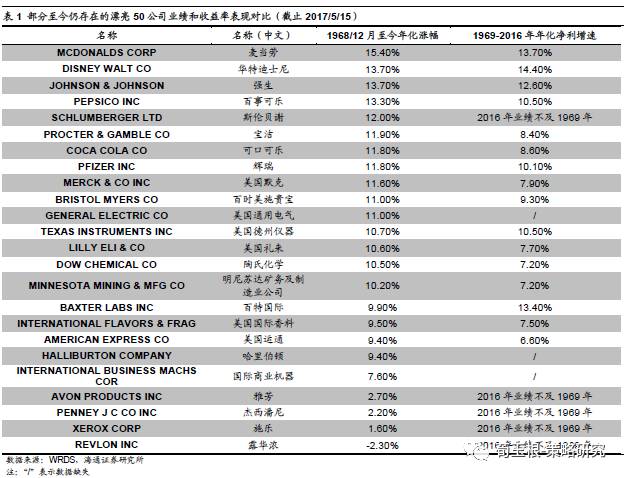

公司也不例外。根据

Morgan Guaranty Trust

所列示的漂亮

50

名单,其中目前

6

家公司已被收购,

12

家已摘牌退市(包含私有化),

32

家仍存在。经历半个世纪的发展,这些漂亮

50

公司股价和业绩表现最终走向分化。从

1968/12

至今大部分漂亮

50

公司股价表现超同期标普

500

,其中麦当劳、强生、迪士尼、百事可乐股价年化涨幅分别达

15.4%

、

13.7%

、

13.7%

、

13.3%

,对应的年化净利增速分别为

13.7%

、

12.6%

、

14.4%

、

10.5%

,而同期标普

500

年化涨幅为

6.6%

,年化

EPS

增速为

7.5%

。少数漂亮公司业绩惨淡,股价表现也不如意,如露华浓、施乐、彭尼

、

雅芳

等,

从

1968/12

至今股价年化涨幅分别为

-2.3%

、

1.6%

、

2.2%

、

2.7%

,

2016

年年报显示露华浓、施乐、彭尼业绩亏损,雅芳仅盈利

100

万美元。

优质漂亮

50

公司的制胜法宝:全球化战略

+

品牌化经营。

优质漂亮

50

公司的成长既得益于美国消费升级的大背景,也有赖于公司管理层的妥善运营,从而实现业绩长期稳健增长。总体来看,漂亮

50

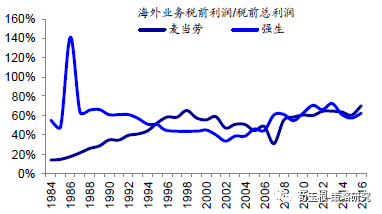

公司的制胜法宝有二:一是积极推进全球化战略。

1985

年

T·

莱维首次提出“经济全球化”概念,全球化理念开始盛行起来,特别是

1990s

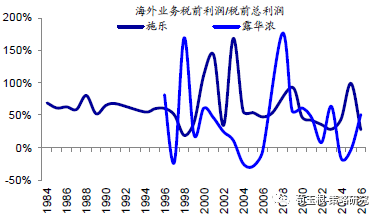

年代以信息技术革命为中心的高新技术迅猛发展,冲破地理位置的局限,推动全球经济进一步走向融合,企业进行全球化战略为大势所趋。以麦当劳为例,在

1990s

年代麦当劳的国内市场趋于饱和,

1995

年麦当劳的海外业务税前利润首次超过国内业务,此后

20

多年期间海外业务税前利润年化增速为

5.8%

,而国内业务仅为

2.2%

,海外扩张战略保证麦当劳的业绩稳健增长。二是实现品牌化运营。优质的品牌代表着高品质和信任感,在企业进行国际化经营时,优质的品牌往往是加分项。按照国际营销大师

P.Kotler

的定义,品牌包括六个方面的内容:属性、利益、价值观、文化、个性、使用者,而其中最关键的是企业文化。以麦当劳为例,它已连续多年登上《商业周刊》百强品牌榜单,

2016

年它以

393.81

亿美元的品牌价值名列第

12

位。麦当劳标榜为富裕社会的中产阶级提供食物,这使得在向国际化进军时“汉堡包文化”更易被他国中产阶级接受。在跨国经营中,麦当劳始终坚持

QSCV

品牌经营理念,

Q

(

Quality

)指品质,严控食品质量,

S

(

Service

)指服务,包括营业时间便利性,服务态度等,

C

(

Cleanliness

)指清洁,保证食物和就餐环境卫生,

V

(

Value

)指价值,即提供有价值的食物。

2.

继往开来:

A

股掀起漂亮

50

行情

自

16

年

1

月底的

2638

点以来,上证综指、创业板指的涨跌幅分别为

11.3%

、

-11.1%

,期间家电、食品行业领衔上涨,涨幅分别为

52.4%

、

43.9%

,其中美的集团(

122.0%

)、小天鹅

A

(

119.6%

)、贵州茅台(

111.6%

)、五粮液(

92.7%

)、格力电器(

91.7%

)等为代表的白马消费股颇受市场偏爱,在行情清淡的市场反而斩获不小的收益。回顾

1970s

年代初期美股漂亮

50

开始流行的情景,其与当前

A

股有颇多类似之处,叠加近两年来白马消费股涨势强劲,从而引发市场对

A

股漂亮

50

行情的无限想象。总体来看,我们认为

A

股掀起漂亮

50

行情的原因如下:

在经济转型期,消费升级正在进行中。

在《消费升级原因及对国产化的推动

-20170503

》中,我们提到

2016

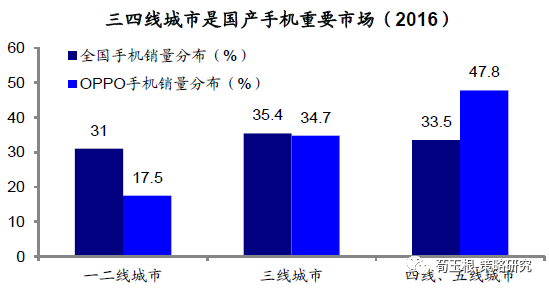

年以来的这一轮消费升级背景与前几次不同,虽然整体消费需求没有强劲增长,通胀水平也不高,但各种消费细分行业如白酒、家电、家装及中药业景气度较高,自主品牌的电子产品、汽车等加速崛起,消费品牌化的中国制造渐起,其中三四线城市消费升级成为此轮消费升级的一个重要特征。总体上,四大因素驱动本轮消费升级加速:一是人均

GDP

迈过拐点。按照钱纳里的工业化阶段理论,当人均

GDP

在

6000-12000

美元时,进入工业化后期,工业占比开始逐步回落,服务业如金融、中介、房地产等新兴服务业迎来快速发展。我国的三四线城市平均人均

GDP

也已经超过

6000

美元的拐点,已经进入消费服务业快速发展的产业结构转换阶段。收入水平迈过拐点是三四线城市消费服务业迎来快速增长的重要基础。二是基建的消费效应出现。按照国际经验,国际大都市发展有两个主要趋势:一是制造业郊区化,二是城市空间结构从“单中心”向“多中心”转变等趋势。目前我国的一线、二线城市人均

GDP

都远超

1

万美元,已经具备辐射带动周边城市共同发展的能力。此外,高铁、快递等交通物流体系的不断完善也同样有利于三四线城市发展。三是渠道下沉和产业转移。近几年来,产业向三四线城市转移的趋势已经开始出现。城市群快速发展、人口回流、产业向三四线转移等各方面的变化,也给三四线城市商业发展带来更新的机遇和空间。三四线城市的巨大消费潜力,吸引了如京东、万达、星巴克等各类商贸零售和休闲服务企业的渠道下沉。四是人流和消费倾向变化。根据统计局数据,我国外出农民工数量同比增速从

2010

年起连年下降,近两年仅维持在

0.3%

左右,这反映出农民工进入一二线城市的意愿有所降低,而更加愿意留在本地就业。此外,

80

后、

90

后人群的年龄结构在

17-36

岁之间,这部分人群已经进入消费高峰期。相对于上一代,年轻一代消费群体的消费需求更强,消费倾向更高,从而进一步推动我国消费服务产业发展。

在震荡市中,投资者追求更好的估值和业绩匹配度。

自

16

年

1

月底

2638

点时《

A

股见底了吗?》以来,我们一直强调

5178

点到

2638

点,单边下跌已结束,

1

月底开始已经步入震荡市,通过时间消化估值,类似

94-96

、

02-04

、

12-13

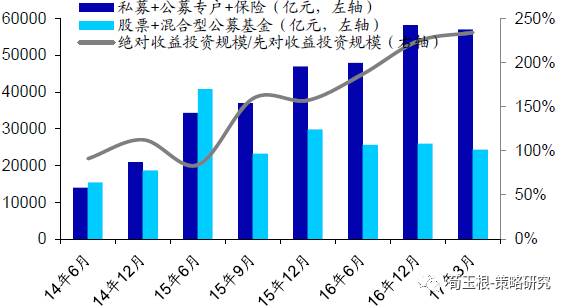

年。在此轮震荡市中,投资者信奉业绩为王的策略,更加追求估值和业绩的匹配度,市场风格悄然从成长切换到蓝筹,究其根本原因有三:一是散户占比下降,绝对收益类资金快速增长。按照自由流通市值计,散户投资者占比由

15Q4

的

50.4%

降至

17Q1

的

43.6%

,机构投资者由

15Q4

的

22.5%

升至

17Q1

的

23.7%

。其中绝对收益类资金大幅增长,绝对收益(包括私募、公募基金专户、险资这三类投资股票部分的资金)与相对收益资金规模(股票型和混合型基金)的比例从

14

年

6

月的

9:10

升至

15

年底的

16:10

,到

17

年一季度进一步上升至

23:10

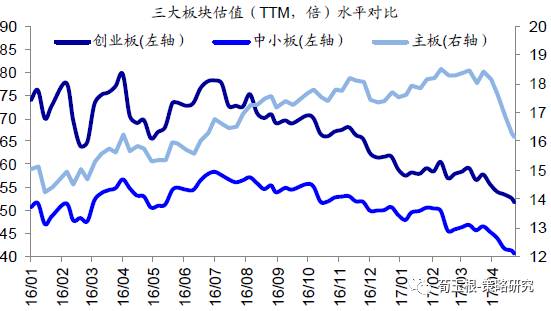

。散户占比降低利于遏制投机炒作之风,绝对收益类资金对投资收益确定性要求更高,两者都利于驱动市场风格转向蓝筹。二是中小创绝对估值高企,估值中枢下移压力大。从

16

年

1

月底至今,主板、中小板、创业板的

PE

(

TTM

,下同)变动幅度分别为

15.8%

、

-11.1%

、

-24.2%

,在震荡市中中小创的估值中枢下移。当前主板、中小板、创业板的

PE

分别为

16.2

、

40.5

、

51.7

倍,中小创的绝对估值依然较高,主板蓝筹股的估值更具吸引力。三是中小创净利增速放缓,主板净利增速回升。自

13

年起中小创开启结构性牛市,就源于基本面改善预期,

13

年创业板、中小板、主板净利同比分别回升至

7.2%

、

3.9%

、

14.4%

,而

12

年分别为

-1.5%

、

-7.7%

、

1.1%

。当前白马蓝筹股趋势性行情较为确定,也源于基本面变化,创业板、中小板净利同比从

16

年的

36.3%

、

30.2%

回落至

17

年

Q1

的

11.3%

、

26.5%

,主板净利同比分别从

16

年的

2.8%

回升至

17Q1

的

19.8%

,从而基本面好转的低估值主板蓝筹股表现更佳。

监管层加强管理,引导市场向价值投资回归。

自

16

年新任证监会主席上任后,其所倡导的依法监管、全面监管、从严监管的全新监管理念开始根植于市场,市场投机炒作之风渐息。

2016

年

9

月

9

日证监会发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,明确累计首次原则,坚持兜底条款,将“冷淡期”从

3

个月锁定到

1

个月等,目的在于给非理性炒壳降温,促使通过重组提高上市公司质量。

2017

年

2

月

17

日证监会发布《发行监管问答—关于引导规范上市公司融资行为的监管要求》,规定非公开发行股份数不超总股本的

20%

,定价基准日为发行期首日,董事会决议日距离前次资金募集到位日原则上不得少于

18

个月,其目的在于引导资金进入实体,打击通过资本运作的投机炒作行为。此外,监管层还强化退市执行力度,加快

IPO

发行速度。

16

年

3

月

*ST

博元发布公告,公司因涉嫌违规披露等原因即将终止上市,成为首例因信披违规而被强制退市的公司,

7

月欣泰电气因欺诈发行和信息披露违法受到证监处罚,成为首例因欺诈发行而被强制退市的公司,且终止上市后不能重新上市。

16

年

IPO

发行

227

家,而

15

年仅为

223

家,

17

年至今

IPO

已发行

187

家,按目前发行速度今年

IPO

家数将超

16

年,大量新股发行后壳资源迅速贬值,从而利于抑制投机炒壳。在监管趋严的大背景下,

A

股的风格也在悄然发生变化,市场对概念股、次新股、壳资源等投机炒作之风得到抑制,业绩稳定增长的白马股更受追捧。

3.

探骊得珠:

A

股漂亮

50

在哪里?

美股漂亮

50

诞生于

1960s

年代末期,至今半个世纪已过去,中美经济产业结构已经发生巨大变化,加上中美经济文化和制度环境差异,如果我们只简单用当时美股漂亮

50

来对标当前

A

股,恐将错失新兴商业模式和产业结构差异带来的投资机会。回过头来看,美股大部分漂亮

50

公司经历半个世纪的发展,最终成长为世界级知名品牌,若将美股漂亮

50

行情类比到

A

股,寻找中国的漂亮

50

公司,关键是要找到国内具有发展潜力的自主品牌。

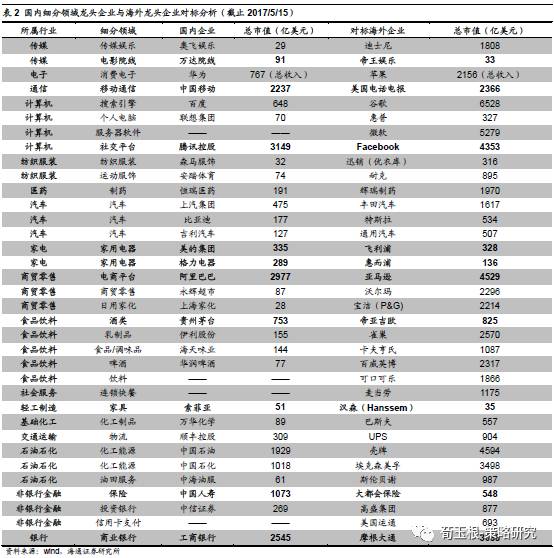

我国自主品牌正在崛起,酒类、家电、家具、院线等领域涌现品牌龙头。

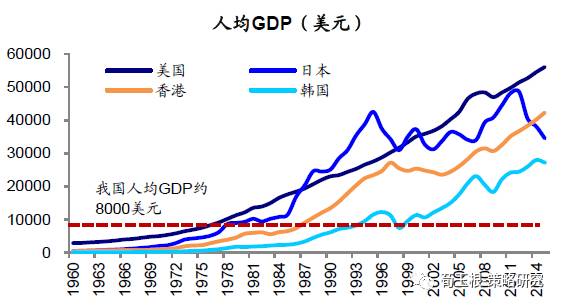

当前我国人均

GDP

在

8000

美元左右,相当于美国、日本的

70s

、

80s

年代,居民消费需求爆发,将推动国内自主品牌的发展。在我国自主品牌崛起的过程中,白酒、家电、通信、银行、保险、电商、社交平台、电影院线等领域涌现出世界级龙头企业,其对应市值接近甚至超过海外相应上市公司。具体如:截止

2017/5/15

,贵州茅台市值

753

亿美元,全球最大酒类公司

帝亚吉欧

为

825

亿美元,两者非常接近;格力电器、美的集团市值分别为

289

、

335

亿美元,而海外家电龙头飞利浦、惠而浦分别为

328

、

136

亿美元;中国移动总市值为

2237

亿美元,而美国电话电报(

AT&T

)为

2366

亿美元;工商银行市值为

2545

亿美元,而美国银行业龙头摩根大通为

3088

亿美元;中国人寿市值为

1073

亿美元,而美国保险业龙头大都会保险为

548

亿美元;阿里巴巴总市值为

2977

亿美元,而美国电商龙头亚马逊为

4529

亿美元;腾讯控股总市值为

3149

亿美元,而美国

社交平台脸书

(

Facebook

)为

4353

亿美元;国内电影院线龙头万达院线市值为

91

亿美元,而美国院线第一大龙头帝王娱乐市值为

33

亿美元。此外,我国自主品牌的渗透率也在不断提高。以家电市场为例,我国的家电市场已经被国有品牌主导,根据欧睿咨询公司数据,截至

2016Q1

格力、美的、海尔合计在空调行业市占率达

49%

,海尔在冰箱领域的市场占有率达

39%

,远超西门子的

13%

和三星的

7%

,

2016

年国内彩电市场外资品牌的市占率也已经降至

15%

以下。

对比海外龙头品牌,我国多数行业品牌企业有待发展壮大。

虽然我国在家电、白酒、通信、银行、电商等领域涌现出某些自主品牌企业,但我国其他大部分行业龙头市值规模与国际龙头相比差异较大,还处于发展初期阶段。在日用家化方面,作为全球最大的日用品公司宝洁的总市值为

2214

亿美元,而国内家化龙头上海家化仅为

28

亿美元。在动漫产业领域,传媒巨头迪士尼总市值达

1762

亿美元,我国本土动漫龙头企业奥飞娱乐市值仅

33

亿美元,与之相去甚

远。在石化服务方面,斯伦贝谢、哈里伯顿总市值分别为

1003

、

394

亿美元,而

国内中海油服

、

海油工程

总市值分别为

62

、

40

亿美元。在商贸零售方面,沃尔玛总市值为

2309

亿美元,而国内永辉超市为

84

亿美元。在医药领域,美国辉瑞制药总市值为

1972

亿美元,而国内恒瑞医药目前市值仅为

190

亿美元。在投资银行方面,美国高盛集团总市值为

885

亿美元,而国内中信银行为

267

亿美元。在汽车方面,通用、特斯拉、丰田的总市值分别为

515

、

531

、

1623

亿美元,而国内吉利、比亚迪、上汽分别为

130

、

177

、

466

亿美元。在化工能源方面,美

国

埃森克美孚、壳牌

总市值分别为

3498

、

4594

亿美元,国内中国石化、中国石油市值分别为

1018

、

1929

亿美元(截止

2017/5/15

)。从中美两国龙头企业在所有上市公司中市值占比的角度看,美国高科技企业如苹果、微软、谷歌,零售电商如亚马逊,社交平台如

Facebook

,金融企业如摩根大通、

伯克希尔哈撒维韦

,

能源企业如埃森克美孚、壳牌,化工企业如强生等市值占比均超

1%

,而国内仅有金融企业如工商银行、建设银行等,能源公司如中国石油、中国石化市值占比超

1%

,主要分布在偏垄断性的行业,即使加上在境外上市的腾讯控股、阿里巴巴、中国移动,中国龙头企业的规模仍不大,多数行业品牌企业仍待发展壮大。此外,

我国某些领域还未出现形成具有竞争力的龙头企业,如美国软件龙头微软、连锁快餐龙头麦当劳、饮料大王可口可口,对于这些领域而言,中国自主品牌

还有更长的路要走

。

风险提示。

业绩不及预期、经济增速下滑。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《等待也是种策略

-20170507

》

2、

《如何熬过倒春寒

-20170423

》

3

、《

稳中求进

-20170409

》

:提示小心“倒春寒”

4

、《

开春撸袖子

-20170202

》

5

、《震荡阶段的休整期

-20161204

》

:短期谨慎

6

、《天平倾向多方

-20160626

》

7

、

《什么时候卖?

-20160417

》:转向谨慎

8

、《

A

股见底了吗?

—20160128

》

二、重要专题研究

1、《A股估值安全边际在哪?-20170516》

2、《A股投资者的底牌:筹码分布剖析-20170510》

3、《盈利两位数增长下的股市-20170509》

4

、《消费升级原因及对国产化的推动

-20170503

》

5

、《用历史量现在:美股、港股、A股估值

-20170420

》

6

、《

A

股远景:龙头估值从折价到溢价

-20170411

》

7

、《消费升级:稳稳的幸福

-20170329

》

8

、《

A

股进入二维投资时代

-

20170320

》

9

、《从筹码变化看大盘股股价表现

-

20170106

》

10

、《

A

股的“三把交易”——论风格轮动

-20160926

》

三、策略研究框架及海外路演感受

1

、《

A

股港股化还是港股

A

股化?

——

香港路演感悟

—20170316

》

2

、《别人家的孩子

——

由美国路演谈两个市场差异

—20170221

》

3

、《

PPT

:顺大势,成大器

——

策略研究框架探讨

—20160802

》

4

、《演讲稿:顺大势,成大器

——

策略研究框架探讨

—20160730

》

5

、《让脚步等待灵魂

——

欧洲路演感受兼论

A

股

—20160507

》

6

、《感恩生在中国,恰逢盛世

——

韩国路演感想

—20151205

》