国内春节过后,马来西亚棕榈油局(MPOB)1月报告显示,马来西亚棕榈油产量环比减少16.8%,至123.71万吨,产区洪涝导致减产超市场预期,库存下降至158万吨,也低于市场预估。

2月份马来西亚部分地区再度遭遇洪涝,本身2月工作天数就少,2月棕榈油产量环比减幅可能超历史平均水平,产区处于持续去库存状态。市场评估斋月前印度将会采购较多的棕榈油,毕竟印度港口棕榈油库存偏低。

近期棕榈油走势呈“V”型

进入2月中下旬,印尼官方表示将于2026年开始执行B50生物柴油政策,加之印尼禁止出口棕榈油的传闻,再度助推国内棕榈油盘面,主力

合约涨至最高的9448元/吨,更多是交易供应端问题。

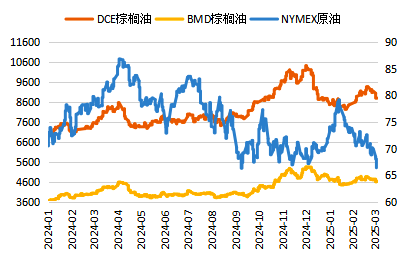

DCE棕榈油、BMD棕榈油及NYMX原油收盘价

数据来源:Wind,紫金天风期货研究所

然而,1月印度进口棕榈油仅有27.5万吨,低于2024年12月的50万吨,是近年同期最低水平,市场担忧棕榈油高价抑制其需求。况且3月斋月前,印度应该季节性进口备货较多棕榈油,但是进入2月后,印度不断洗船棕榈油,转向采购豆油或葵油,令市场更加看空棕榈油需求。此外,印尼官方澄清不会禁止棕榈油出口,国内棕榈油开始高位回落。

而美原油回落也带动棕榈油加速下跌,尤其是生物柴油发展前景不明,印尼生物柴油补贴只针对公共市场部分,仅占全部的一半左右。迫于生物柴油补贴的压力,美国环境保护署也表示将削减未来生物柴油的开支。生物柴油告别此前高速增长时期,进入政策变动阶段,棕榈油下跌阶段更多交易需求问题。

随着原油价格企稳,印度采购棕榈油消息、产地断断续续的洪涝及害虫事件,使得国内棕榈油价格再度开启反弹。

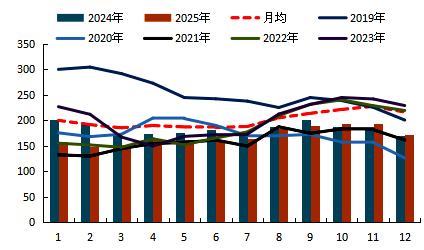

马来西亚棕榈油库存较低

目前多数机构预估,2月份马来西亚棕榈油减产6%左右,处于历史平均水平。出口同样因为工作日天数问题而季节性下降,市场预估环比减少10%左右,最终库存下探至147万~149万吨,低于1月底的158万吨,是近三年同期最低的。

马来西亚棕榈油月度库存(万吨)

数据来源:MPOB,紫金天风期货研究所

2月份是棕榈油减产季的末端,3月将会进入增产周期。然而,今年斋月是从2月底持续到3月中下旬,斋月期间油棕种植园工作时长将会减少,因此产量也会受到影响。

虽然3月工作天数多于2月,但是最终增幅可能低于历史平均值17%,预估在10%左右。出口同样受到斋月的影响,而表现不及往年平均水平18%。

因此,3月份马来西亚棕榈油将处于供需两弱阶段,3月底库存将继续保持低位。中长期而言,增产周期初始阶段的产量增速将会比较慢,只有到了6月才会进入快速增产周期,库存也会累积更快一些。

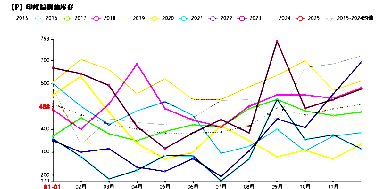

印度是否会大量增补库存?

2025年1月底,印度棕榈油库存较2024年12月底小幅增加至48.8万吨,是近三年同期最低的。因为印度港口豆油和棕榈油价差较低,1月份印度棕榈油表观消费量下降至27.5万吨,较2024年12月大降45%,消费量处于历史同期偏低水平。

目前机构预估2月份棕榈油进口量将上升至37万吨,进口数量在历年是较低的,但是考虑到2月份豆油和棕榈油价差修复,甚至出现过棕榈油比豆油便宜,因此,2月份棕榈油消费将会显著回升,2月底印度棕榈油库存将会下降。

印度棕榈油库存(千吨)

数据来源:印度炼油协会,紫金天风期货研究所

进入3月份,印度棕榈油进口和精炼利润改善,也有一些成交,毕竟近月棕榈油价格与豆油价格比较接近,价差相比2月同期继续修复,但是从5月份开始,棕榈油价格将会比豆油高的越来越多。况且现在处于斋月,3月底将进入开斋节,往常斋月期间进口量通常不多,棕榈油刚需进口40万~50万吨的数量,相比2月并不会有太多增量。

而斋月结束,4月份开始进口量也会下降,况且南美豆油出口量也将增多,美国生物柴油政策的不确定性,使得美豆油消费较低,部分转向出口。美豆油价格已经低于南美豆油,未来印度还将以进口豆油为主。