海通证券首席宏观分析师姜超称,2017年可能是地产以及相关产业的冬天,绝对不能走刺激地产的老路,而应该稳住汇率,抑制房价泡沫。

1、地产销量接近顶部

2016年经济全靠地产。2016年的经济增速保持平稳,其中火爆的房地产是重要贡献,前9个月地产销售面积同比增长近30%,也带动地产开工投资增速由负转正。但在姜超看来,今年的地产销售或已接近历史的顶部,未来面临极大的下行风险。

中国青年人口拐点已现。从中国的人口结构来看,2011年15-64岁的年轻人口数量已经见顶,而这一年龄段是地产、汽车等年轻型消费品的主要需求人群。

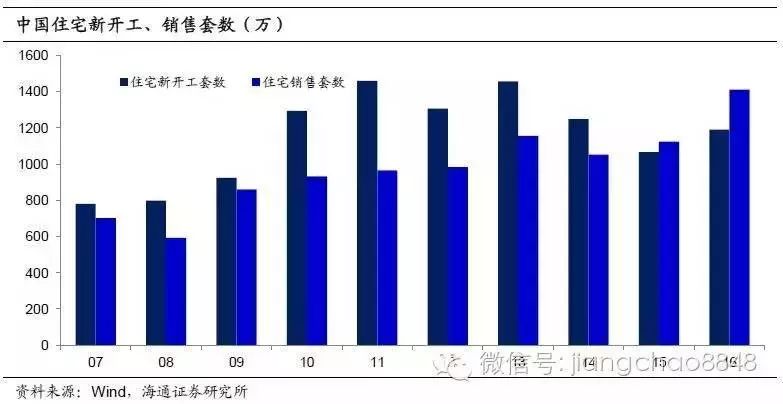

新开工2013年见顶,销量2016年或见顶。因而在中国资本市场,2013年的时候已经形成共识,认为2013年应该是中国地产市场的顶部,事后来看,2013年的住宅新开工达到1400万套的顶峰,1160万套的新房销售也是短期顶部,但是2016年的新房销售预计会达到1400万套,比2013年又多了20%,这其实已经与人口结构角度的刚性需求无关。

2、房贷杠杆不可持续

居民拼命贷款买房。2016年火爆地产销售的背后,是彻头彻尾的金融现象,源于居民拼命贷款买房。2014年我们的月均房贷1800亿,去年是2500亿,今年我们的月均房贷接近4000亿,我们每个月1万亿的信贷一半左右是房贷。

从居民买房的贷款杠杆率来看,2013年的贷款占比仅为1/3,而2016年的贷款占比已经超过50%,意味着首付比例不到一半,已经低于美国金融危机之前07年时平均50%的首付比例。

房贷加杠杆不可持续。从房贷占GDP的比重看,中国居民加杠杆的速度也不可持续。日本即使在房产泡沫最严重的89年,居民新增房贷占当年GDP的比重也未超过3.0%,美国金融危机前新增房贷/GDP在05年达到8.0%后见顶回落,而中国今年上半年新增房贷与公积金贷款占GDP比重已达8.6%,不仅较去年暴涨,也与美国历史高点相当接近。而全年新增房贷或超过新增GDP,表明中国居民购房或已将杠杆用到极限。

3、流动性拐点已现

贷款利率低位,地产难以拐头?目前,无论从房价收入比、租金房价比、买房杠杆率等角度来衡量,目前的一二线地产已经普遍泡沫化。但是问题在于,目前全球央行普遍采取宽松货币政策,今年房贷增速的飙升也与贷款利率的持续下行有密切的关系,那么是不是意味着只要利率不往上调,地产泡沫就不会破裂?

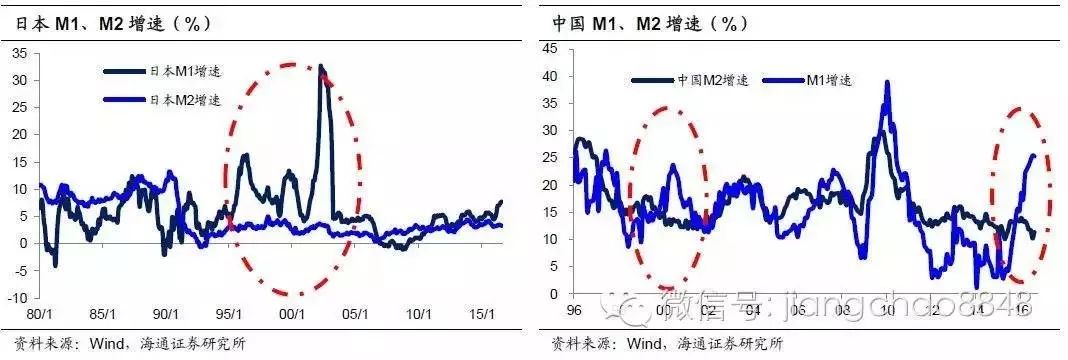

M2增速决定房价。从历史数据看,真正与房价高度相关的并非是利率,而是广义货币M2。因为利率只是代表了货币的价格,而M2则代表了货币的数量,是广义货币的数量而非价格在决定房价。

流动性陷阱:低利率对货币创造失效。但是低利率并不意味着高货币增速,因为出现了流动性陷阱,比如说过去20年的日本,虽然利率一直下降甚至到了零利率,但是其广义货币增速一直没有起色,原因在于虽然央行把基础货币给了商业银行,但是商业银行的钱贷不出去,又存回了央行,出现了流动性陷阱,所以创造不了广义货币。而2008年由于全球金融危机,中国也出现了流动性陷阱,利率下行的同时货币增速不断下降。

M1和M2剪刀差:流动性陷阱。而进入流动性陷阱的标志是M1和M2增速出现巨大的剪刀差,例如日本的90年代,M1增速持续高于M2增速。而在中国的1998年和2016年都出现了类似的现象。由于M1里面主要包含活期存款,在中国的M1里面主要包含企业活期存款,这意味着企业囤积了大笔现金,而不愿意贷款投资,也使得货币创造失灵,M2增速持续回落。

房价上涨明显分化。姜超认为,本轮房价上涨很难向三四线城市扩散,原因在于本轮流动性总量是不够的,广义货币M2增速目前只有11%,远低于以往动辄20%以上的增速,说明资金总量已经不够支撑全国房价上涨,因而主要体现为一二线城市房价的上涨。

流动性拐点已现,房地产短期见顶。本轮房价上涨始于2015年的北上深,其实是源于金融监管的放松,当时突然允许金融机构同业存款发放贷款,比如余额宝的钱存在北京的银行,2015年开始可以在北京放贷款,相当于全国人民支援北京人民买房。

由于金融机构主要集中在在北上深,所以2015年北上深的存款增速几乎都是50%以上,对应三大一线城市房价普遍上涨50%以上。但目前北上深的存款增速已经基本归零,意味着流动性拐点已经出现。再加上930以来20余城市出台限贷降杠杆政策,2016年或是中国地产市场的短期拐点。

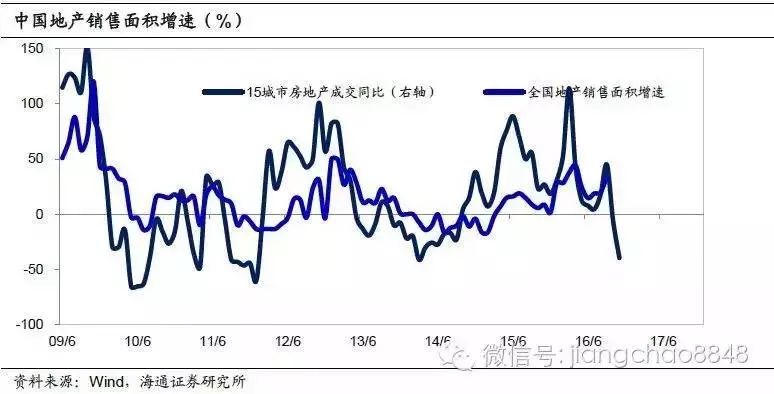

对于中国而言,房地产销售激增是2016年经济企稳的主要动力,而从10月下旬开始,主要城市地产销量增速已经全部转负,11月以来也在继续下降,意味着2017年的地产销售增速很可能会再次出现负增长,从而导致总需求再度下滑。

姜超认为货币可以再宽松,但绝对不能走刺激地产的老路。

从过去一年多的经验看,房价上涨导致居民财富虚高,资金持续流出,加剧了汇率贬值压力。但是由于全球贸易萎缩,汇率的贬值根本无助于中国出口的改善,出口增速依然持续负增,反而遭遇了更多的贸易压力。

Trump声称要将中国列入汇率操纵国,也使得未来人民币汇率贬值受限,这也意味着汇率贬值之路越走越窄,而应该稳住汇率,抑制房价泡沫。

来源:华尔街见闻(ID:wallstreetcn)

编辑:位宇祥 华尔街见闻新媒体总监

转载请回复 授权 查看须知,否则一律举报。

喜欢就顺便转发和点 吧!

吧!