■

截止4月29日,主板、中小板和创业板一季度业绩预告披露率达99.97%。截至4月29日,沪深两市共有3170家上市公司发布2017Q1业绩报告,整体披露率为99.97%。其中,主板共披露1707家上市公司,披露率为99.94%;中小板共披露843家上市公司,披露率为100.00%;创业板共披露620家上市公司,披露率为100.00%。

鉴于目前各板块披露水平均接近100%,本篇报告将简要围绕净利润同比增速进行说明,后续将对2016年年报和2017年一季报进行深度解读,敬请各位投资者期待。

■

截止4月29日,主板、中小板和创业板一季度业绩预告披露率达99.97%。截至4月29日,沪深两市共有3170家上市公司发布2017Q1业绩报告,整体披露率为99.97%。其中,主板共披露1707家上市公司,披露率为99.94%;中小板共披露843家上市公司,披露率为100.00%;创业板共披露620家上市公司,披露率为100.00%。

鉴于目前各板块披露水平均接近100%,本篇报告将简要围绕净利润同比增速进行说明,后续将对2016年年报和2017年一季报进行深度解读,敬请各位投资者期待。

■

2017Q1主板净利润同比增长超预期。

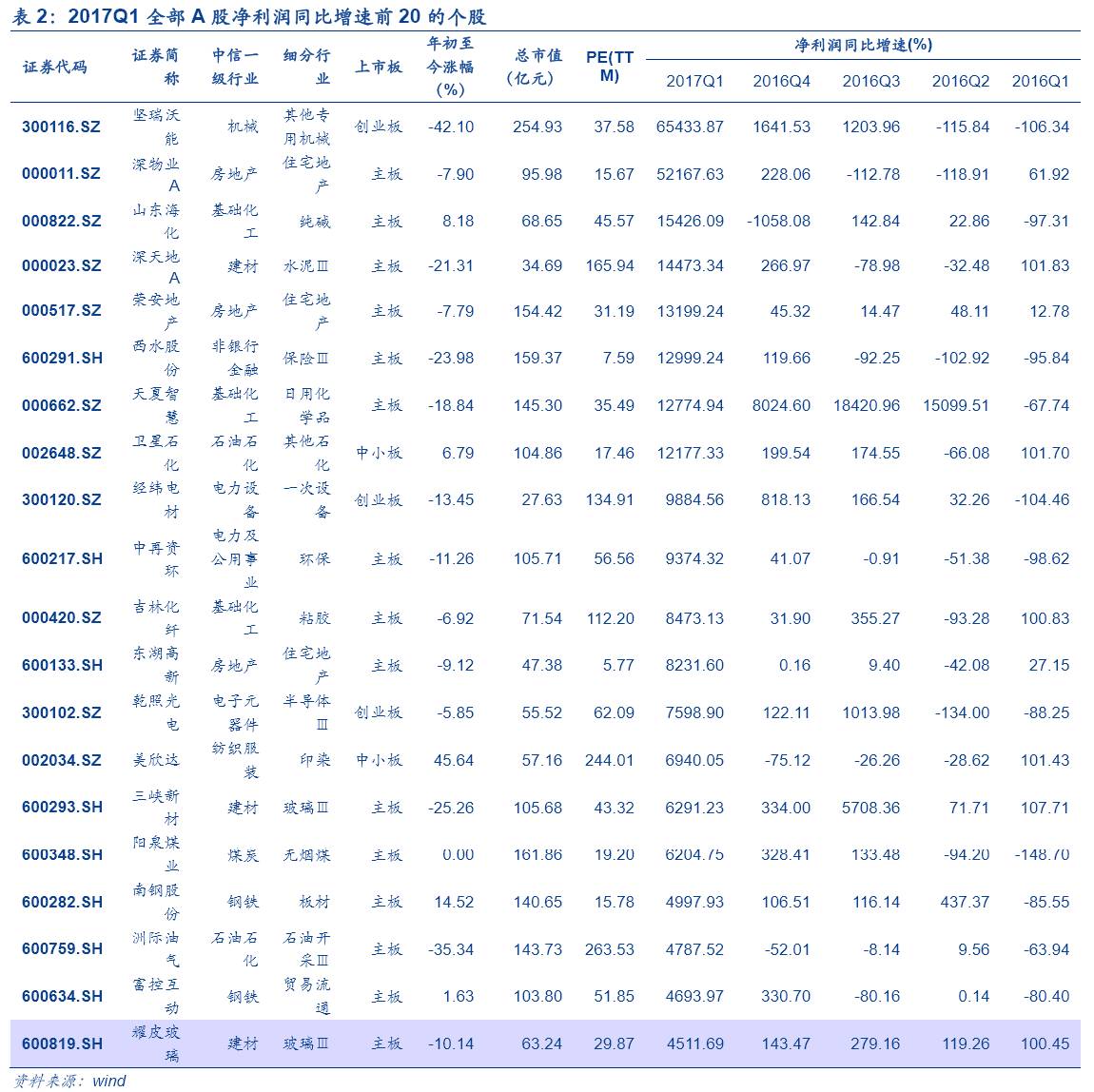

2017Q1主板、中小板和创业板净利润同比增长22.01%、32.27%、10.12%;剔除金融后分别为为37.17%、38.89%、10.16%,创业板再剔除温氏股份后净利润同比增速为27.59%。相较于上季度和历史同期,中小板和创业板增长业绩整体业绩趋稳,略有下滑但并未超市场预期,其中“降”是由于去年同比增速较高带来的高基数效应叠加再融资进一步受限可能使得一季度并购利润大幅减少

(具体请回顾《一季度创业板整体业绩略有下滑——创业板业绩预告全解读20170411》)

;同时,受益于金融股盈利转好,主板业绩呈现大幅上升。需要注意的是上市公司艾派克和温氏股份分别对中小板和创业板盈利产生重大影响。其中艾派克在2017Q1净利润巨亏17.40亿元,同比大幅滑坡(-1560.67%,原因是收购美国利盟公司产生的巨额并购费用、融资费用以及利息支出),剔除后中小板同比净利润同比增速回升至37.73%;温氏股份受一季度猪价及鸡价的下跌导致净利润同比减少17.41亿元,下滑54.18%。

■

2017年全年整体盈利将大概率好于预期。

随着供给侧改革推进和行业集中度提升,2017年全年A股上市公司企业盈利情况或将继续好于预期,我们预计2017年全部A股净利润同比增速14.35%,好于2016年的12.75%。其中,创业板和中小板相较2016年同比增速均出现一定回调;主板将成为A股盈利的最大亮点,预计2017年主板净利润同比增速10.32%,高于2016年的7.36%。

■

业绩兑现,建议关注非银金融、电子元器件和轻工制造。

据目前已经披露的一季度业绩预告并结合行业历史盈利情况,一季度除了电气设备、纺织服装、公共事业、计算机和通信外,大多数行业整体业绩均有一定改善,建议关注存在业绩超预期增长的非银金融、电子元器件和轻工制造。

■

风险提示:经济增长不及预期 海外政治风险 利率上行超预期

截止4月29日,主板、中小板和创业板一季度业绩预告披露率达99.97%。截至4月29日,沪深两市共有3170家上市公司发布2017Q1业绩报告,整体披露率为99.97%。其中,主板共披露1707家上市公司,披露率为99.94%;中小板共披露843家上市公司,披露率为100.00%;创业板共披露620家上市公司,披露率为100.00%。鉴于目前各板块披露水平均接近100%,本篇报告将简要围绕净利润同比增速进行说明,后续将对2016年年报和2017年一季报进行深度解读,敬请各位投资者期待。

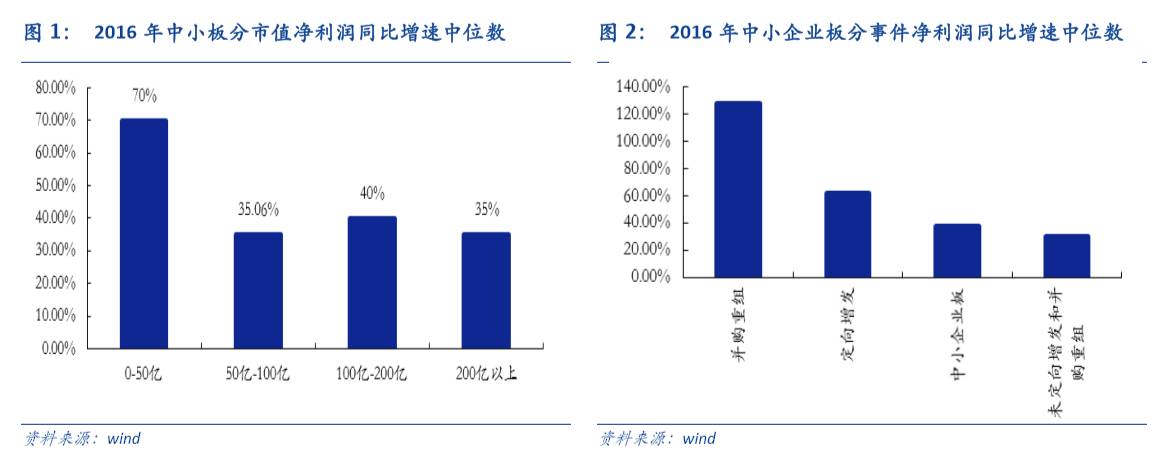

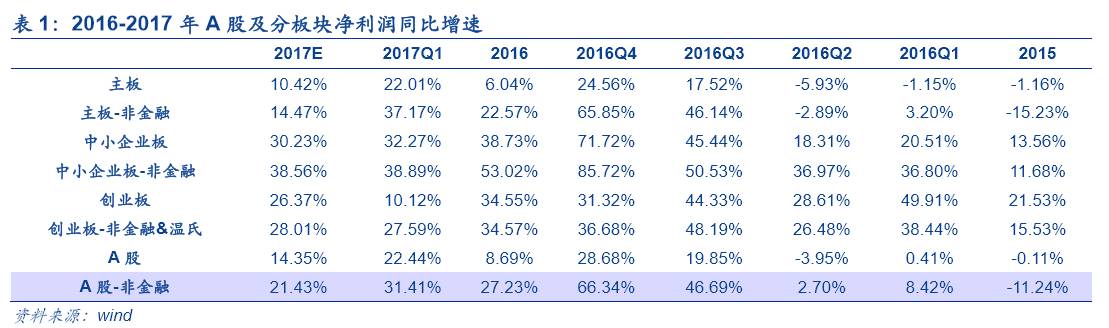

2016年中小板盈利持续改善,Q4净利润同比增速达71.72%。

2016年全部A股净利润同比增速为8.69%,剔除金融后为27.23%,整体盈利成长较2015年大幅改善。其中,主板、中小板和创业板净利润同比增长6.04%、38.73%、34.55%,剔除金融后分别为22.57%、53.02%和34.57%(创业板增剔温氏股份)。此外,2016Q4全部 A股净利润同比增速为28.68%,剔除金融后为66.34%,整体盈利成长环比2016Q3持续提升。其中,主板、中小板和创业板净利润同比增长24.56%、71.72%、31.32%,剔除金融后分别为65.85%、85.72%和36.68%(创业板增剔温氏股份)。其中,中小板盈利爆发集中在小市值,小市值(0-50亿)上市公司全年净利润增速中位数为70%,明显高于中型市值(50-100亿、43%)、中大型市值(100-200亿、28%)和大市值(200亿以上、16%)。此外,2016年中小板分别共有66家和250家上市公司完成重大并购重组和定向增发资金募集,其全年净利润同比增速中位数分别为127.65%和61.78%。相比于中小板业绩平均水平(38.73%),不难看出并购重组和定增成为中小板上市公司的重要盈利标志。

2017Q1主板净利润同比增长超预期。

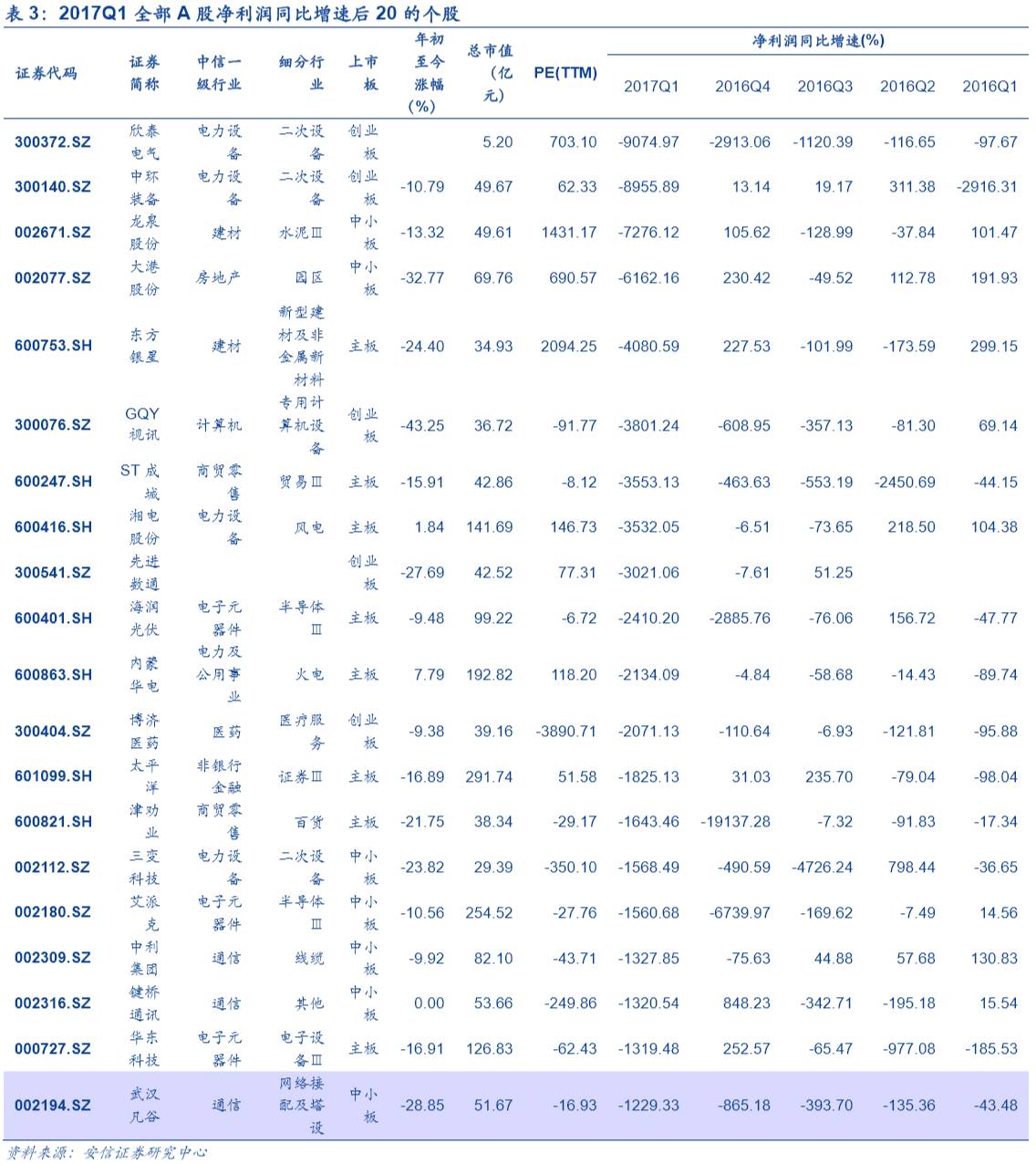

2017Q1主板、中小板和创业板净利润同比增长22.01%、32.27%、10.12%;剔除金融后分别为为37.17%、38.89%、10.16%,创业板再剔除温氏股份后净利润同比增速为27.59%。相较于上季度和历史同期,中小板和创业板增长业绩整体业绩趋稳,略有下滑但并未超市场预期,其中“降”是由于去年同比增速较高带来的高基数效应叠加再融资进一步受限可能使得一季度并购利润大幅减少(具体请回顾《一季度创业板整体业绩略有下滑——创业板业绩预告全解读20170411》);同时,受益于金融股盈利转好,主板业绩呈现大幅上升。需要注意的是上市公司

艾派克

和

温氏股份

分别对中小板和创业板盈利产生重大影响。其中艾派克在2017Q1净利润巨亏17.40亿元,同比大幅滑坡(-1560.67%,原因是收购美国利盟公司产生的巨额并购费用、融资费用以及利息支出),剔除后中小板同比净利润同比增速回升至37.73%;温氏股份受一季度猪价及鸡价的下跌导致净利润同比减少17.41亿元,下滑54.18%。

2017年全年整体盈利将大概率好于预期。

随着供给侧改革推进和行业集中度提升,2017年全年A股上市公司企业盈利情况或将继续好于预期,我们预计2017年全部A股净利润同比增速14.35%,好于2016年的12.75%。其中,创业板和中小板相较2016年同比增速均出现一定回调;主板将成为A股盈利的最大亮点,预计2017年主板净利润同比增速10.32%,高于2016年的7.36%。

业绩兑现,建议关注非银金融、电子元器件和轻工制造。

据目前已经披露的一季度业绩预告并结合行业历史盈利情况,一季度除了电气设备、纺织服装、公共事业、计算机和通信外,大多数行业整体业绩均有一定改善,建议关注存在业绩超预期增长的

非银金融

、

电子元器件

和

轻工制造

。

上游和中游资源品业绩爆发,主要因为供给侧改革和低基数。

一季度由于供给侧持续收缩以及环保治理,叠加往年同期的低基数效应,上游资源品价格大涨,

采掘

和

有色

盈利同比增势喜人,净利润同比增速分别达到615.68%和279.52%,龙头股

中国神化

和

中国石油

净利润同比增速达127.35%和249.87%。中游资源品

钢铁、建筑材料

和

化工

增幅同样居前,分别为363.03%、735.91%和128.54%。其中,钢铁行业和建筑材料均受益于产品价格持续上涨,