一级市场回顾

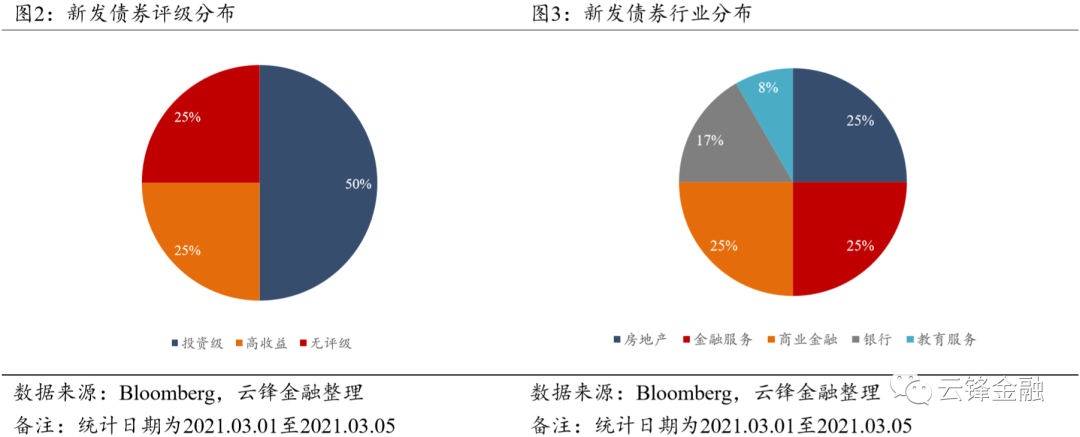

中资美元债发行数量逐步回暖,上周发行数量为12只(不包括已定价未发行的债券),发行规模为41.75亿美元,发行债券平均票息为3.81%,较前值下调17bp。评级上,投资级债6只,高收益与无评级债各3只。行业上,房地产、金融服务与商业金融各3只,其余行业分布较为分散。

二级市场回顾

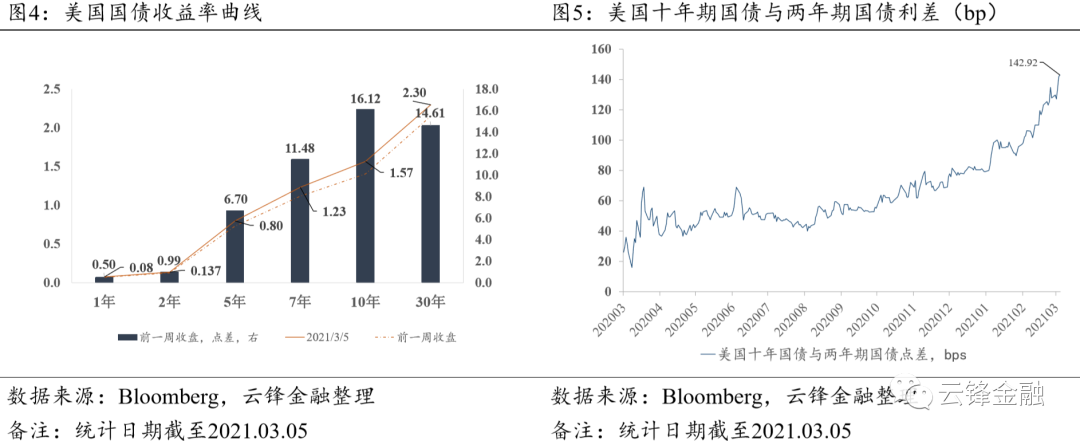

10年美债收益率的震荡上行。

上周,10年期美债收益率一度突破1.6%,随后回落至1.57%,累计上行16.12bp。

鲍威尔讲话不及预期与就业数据大幅走强或为主要原因。

上周四,美联储主席鲍威尔在接受线上采访中表示了对目前通胀预期走强的看法。他认为通胀的回升将是短暂的,根深蒂固的低通胀预期不会迅速消退。在谈及货币政策时,鲍威尔强调美联储关注的是广泛的措施,而不仅仅是一两个价格或指标。鲍威尔发表上述讲话后,市场的鸽派预期落空,美国国债收益率飙升至1.54%。上周五,非农报告显示2月新增就业人数远超预期水平,为37.9万人,值得注意的是,2月份大部分新增就业出现在休闲和酒店行业,这意味着受疫情最严重的服务业已经进入了修复周期,受此影响,美债收益率再度大幅飙升至1.58%。

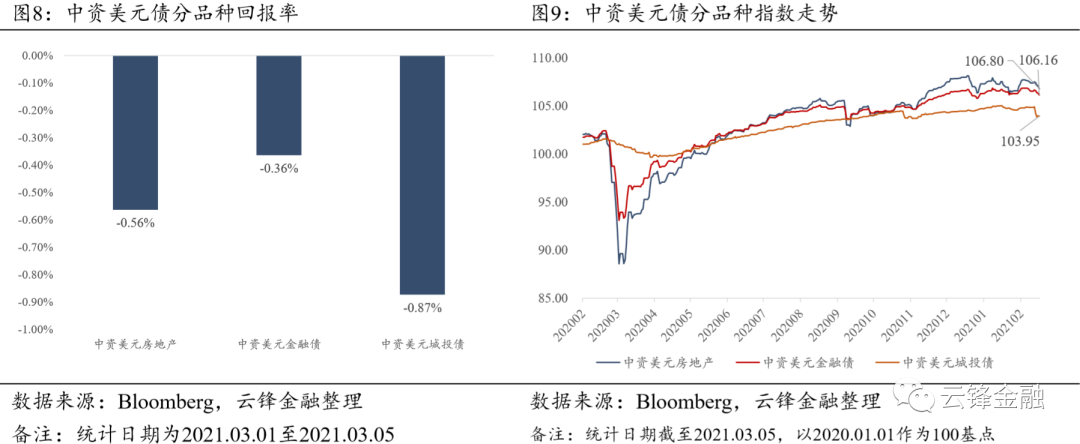

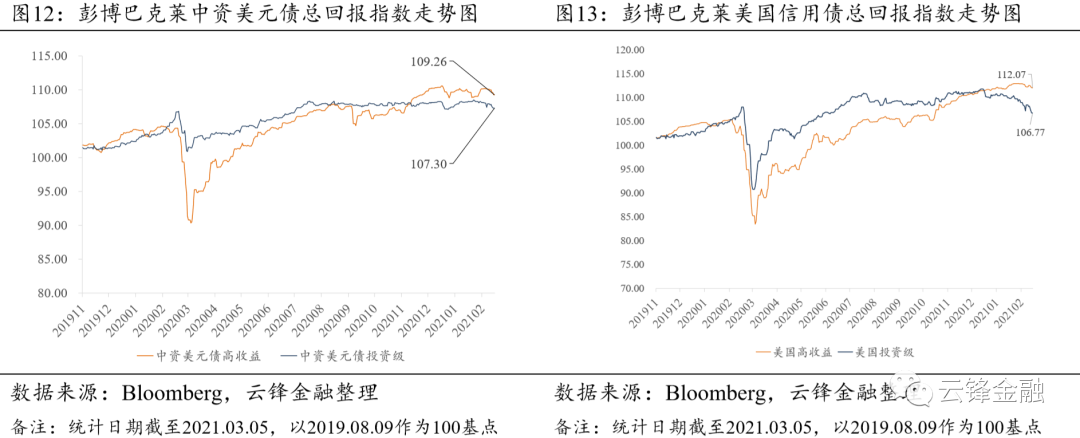

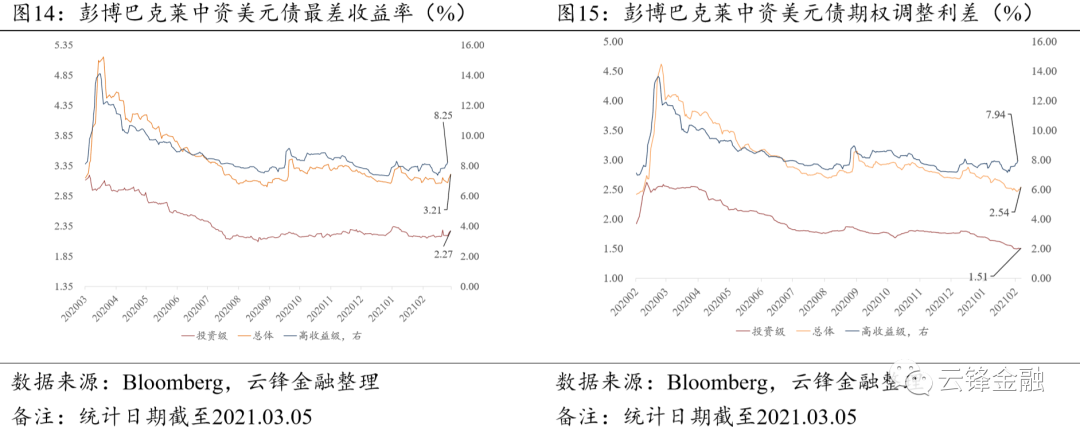

美债收益率震荡上行条件下,中资美元投资级与高收益债齐跌。

上周,中资美元投资级债券回报为-0.59%,利差小幅上行0.2bp至151bp,最差收益率上行7.6bp至2.27%。高收益债券回报为-0.76%,利差大幅上行39.1bp至794bp,最差收益率上行43.3bp至8.25%。行业方面,地产、金融与城投美元债均出现小幅下跌,周回报率分别为-0.56%、-0.36%、-0.87%。

中资美元债价格异动情况

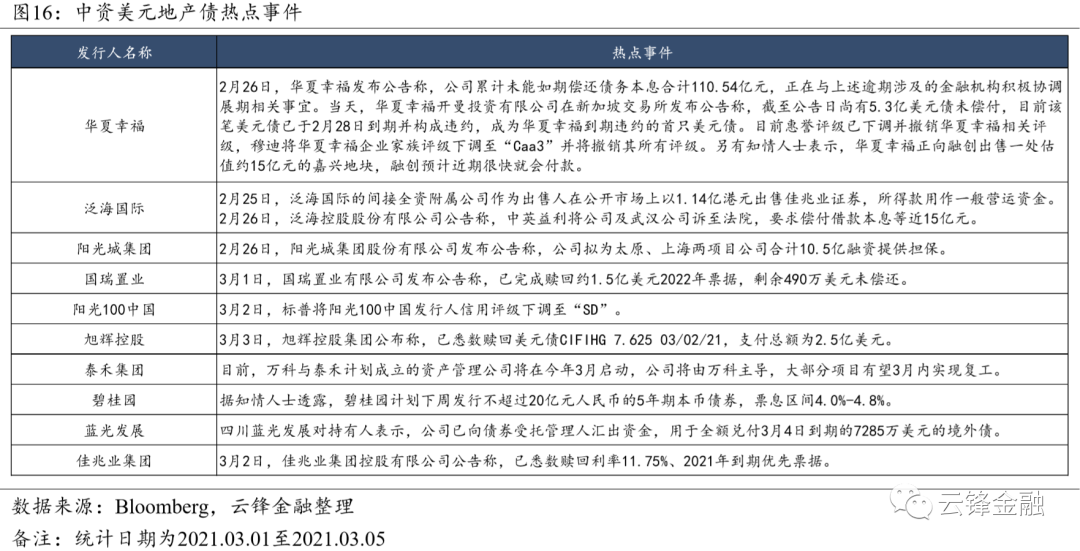

个别中资美元债跌幅明显,或为市场情绪驱动。跌幅前十的债券中,蓝光发展、新力控股、天誉置业、万达集团等公司相关美元债跌幅相对明显,周回报率分别为-9.75%、-6.58%、-5.92%、-5.46%,其中蓝光发展3月3日披露了2月份拿地情况,仅拿地1.75亿元并且于3月4日兑付7285万美元到期美元债,并无明显负面新闻,其余跌幅较大的美元债主体也无明显负面消息。

本次下跌的主要原因或为市场的不安情绪

,一方面,美债利率飙升带动美元债集体承压,另一方面,跌幅前十的发行主体评级集中在BB到B之间,且杠杆水平较高,三道红线踩线在1-3条不等,偿债压力普遍较大。

风险提示

人民币汇率持续升值;通胀预期大幅上行;部分房企现金流出现恶化。

一、中资美元债一级市场

中资美元债发行数量逐步回暖,上周发行数量为12只(不包括已定价未发行的债券),发行规模为41.75亿美元,发行债券平均票息为3.81%,较前值下调17bp。评级上,投资级债6只,高收益与无评级债各3只。行业上,房地产、金融服务与商业金融各3只,其余行业分布较为分散。

二、中资美元债二级市场概览

2.1

宏观市场概况

10年期美债收益率大幅震荡。

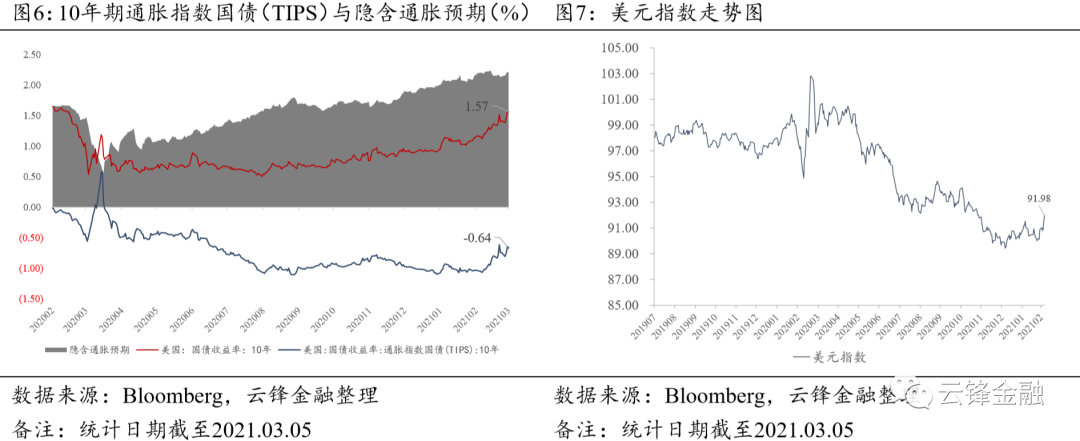

由于上周五发布的美国非农就业数据超出市场预期,上周10年期美债收益率一度突破1.6%,随后回落至1.57%,累计上行16.12bp,2年期美债收益率小幅上行0.99bp至0.137%,两者利差大幅扩大15.13bp至142.92bp。美元流动性上,美元指数上行1.10至91.98,隐含通胀预期上调0.09bp至2.24%。

鲍威尔讲话不及预期与就业数据大幅走强或为主要原因。

上周四,美联储主席鲍威尔在接受线上采访中表示对目前通胀预期走强的看法。他认为通胀的回升将是短暂的,“根深蒂固的低通胀预期不会迅速消退”,在几个季度或更长的时间内,物价高于美联储2%的目标不会导致消费者的长期通胀预期发生实质性变化。在谈及货币政策时,鲍威尔强调美联储关注的是广泛的措施,而不仅仅是一两个价格或指标。鲍威尔发表上述讲话后,市场的鸽派预期落空,美国国债收益率飙升至1.54%。上周五,非农报告显示2月新增就业人数远超预期水平,为37.9万人,值得注意的是,2月份大部分新增就业出现在休闲和酒店行业,这意味着受疫情最严重的服务业已经进入了修复周期,受此影响,美债收益率再度大幅飙升至1.58%。

2.2信用市场概况

美债收益率震荡上行条件下,中资美元投资级与高收益债齐跌。

上周,芝加哥商品交易所SPX波动率指数下行3.29至24.66,避险情绪有所回落。美国投资级债券回报为-1.57%,利差小幅上行6.3bp至96bp,最差收益率上行16.6bp至2.22%。美国高收益债券回报为-0.16%,利差小幅上行2.8bp至329bp,最差收益率上行9bp至4.34%。中资美元投资级债券回报为-0.59%,利差小幅上行0.2bp至151bp,最差收益率上行7.6bp至2.27%。高收益债券回报-0.76%,利差大幅上行39.1bp至794bp,最差收益率上行43.3bp至8.25%。行业方面,地产、金融与城投美元债均出现小幅下跌,周回报率分别为-0.56%、-0.36%、-0.87%。

三、中资美元地产债价格异动

个别中资美元债跌幅明显,或为市场情绪驱动。

上周涨幅前十的债券中,亿达中国、泛海控股、合生创展等公司相关美元债涨幅靠前,周回报率分别为1.64%、1.39%、1.22%。此前深陷债务危机的亿达中国于上周将其旗下全资附属公司亿达服务以12.73亿元出售给龙湖集团,现金流大大改善,此后其相关美元债大幅回升。跌幅前十的债券中,蓝光发展、新力控股、天誉置业、万达集团等公司相关美元债跌幅相对明显,周回报率分别为-9.75%、-6.58%、-5.92%、-5.46%,其中蓝光发展3月3日披露了2月份拿地情况,仅拿地1.75亿元并且于3月4日兑付7285万美元到期美元债,并无明显负面新闻,其余跌幅较大的美元债主体也无明显负面消息。

本次下跌的主要原因或为市场的不安情绪,

一方面,美债利率飙升带动美元债集体承压,另一方面,跌幅前十的发行主体评级集中在BB到B之间,且杠杆水平较高,三道红线踩线在1-3条不等,偿债压力普遍较大。

本文作者:刘少杰、苏扬

封面来源:Unsplash