导读

:

近期受汇兑损益波动以及原料成本快速反弹影响,家电板块业绩展望边际承压,使行业指数有所回落。我们认为造成业绩预期波动的汇兑和原料价格波动都是短期干扰因子,不会改变家电白马龙头的长期成长逻辑,继续建议增持家电板块。

汇兑致预期波动,不改白马长期成长逻辑,建议“增持”

受下游空调需求旺盛带动,6月涡旋压缩机内销同增两成。2017W31小天鹅A、TCL集团、兆驰股份等5家公司公布半年报,业绩靓丽,家电行业基本面向好。但近期受汇兑损益波动以及原料成本快速反弹影响,板块业绩展望边际承压,使行业指数有所回落。

我们认为

造成业绩预期波动的汇兑和原料价格波动都是短期干扰因子,不会改变家电白马龙头的长期成长逻辑,继续建议增持家电板块,

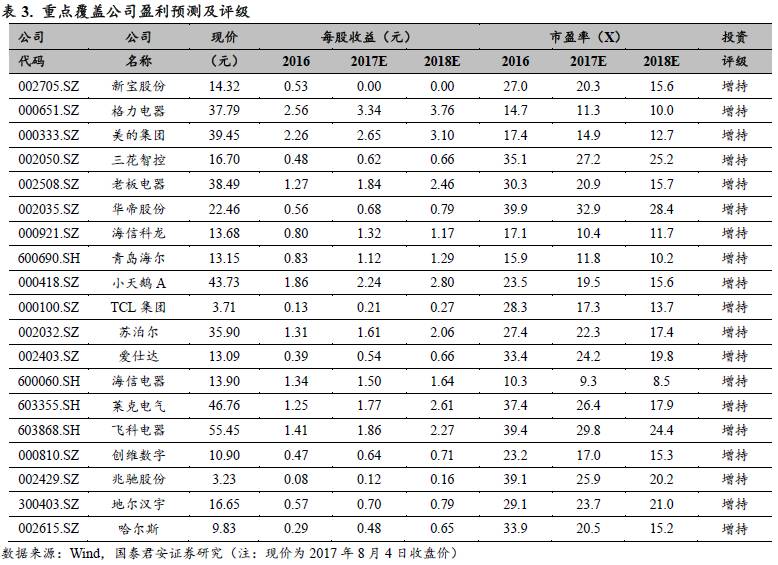

重点推荐:

青岛海尔、美的集团、格力电器、三花智控、苏泊尔、老板电器、新宝股份、飞科电器、莱克电气

等。

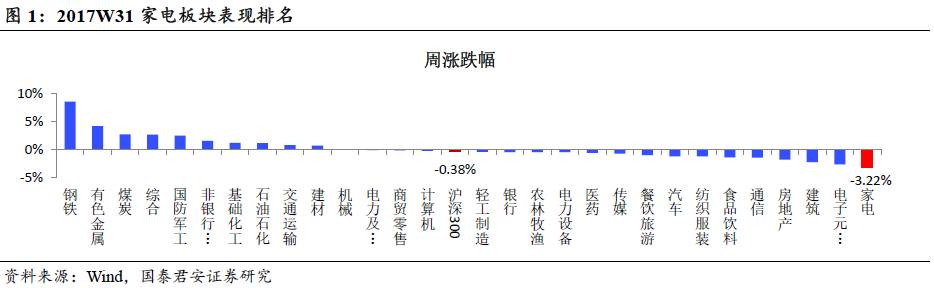

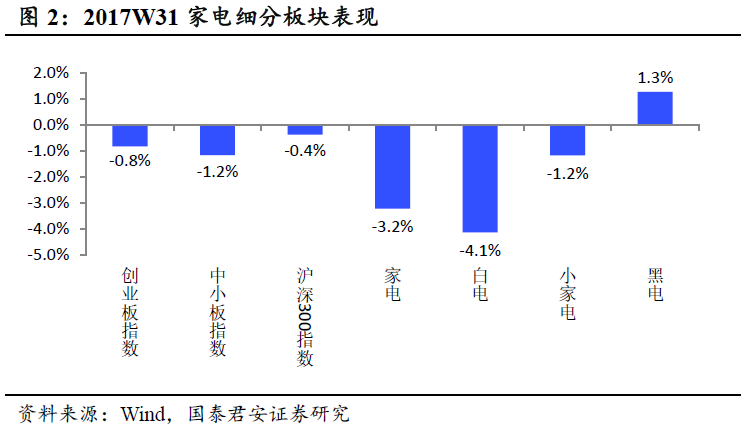

2017W31行情:板块跌3.22%,跑输大盘2.84pct

2017W31中信家电指数下跌3.22%,表现居中信一级行业第30位

,跑输沪深300指数2.84pct。其中二级子行业白电、黑电、小家电分别-4.1%、+1.3%、-1.2%。

个股涨幅前三为

深康佳A(000016.SZ)+6.69%

国盛金控(002670.SZ)+3.88%

TCL集团(000100.SZ)+3.34%

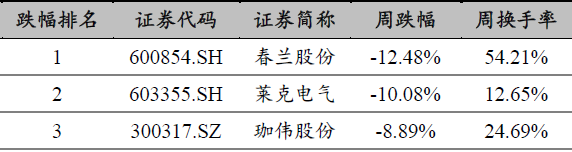

个股跌幅前三为

春兰股份(600854.SH)-12.48%

莱克电气(603355.SH)-10.08%

珈伟股份(300317.SZ)-8.89%

受下游空调需求旺盛带动,6月涡旋压缩机内销同增两成

据产业在线监测数据,

17

年

6

月涡旋压缩机行业总产量

36.3

万台,同比

+14.4%

;总销量

37.1

万台,同比

+16.6%

,其中,内销

32.1

万台,同比

+21.5%

,出口

5

万台,同比

-7.4%

。

国内市场表现亮眼主要是受到下游空调市场的拉动,随着终端销售旺季来临,同时受到各地高温天气促进,6月家用空调市场表现火热,产销增幅均超过40%;商用空调方面,6月行业整体市场表现同样不俗,主流产品市场均有所突破,其中,多联机产品依旧是市场增长主力,户式水机、模块机、风管机产品市场表现也较为突出,从而全面拉动了6月涡旋压缩机的销售。

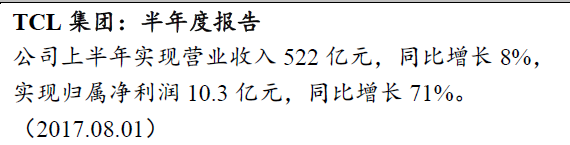

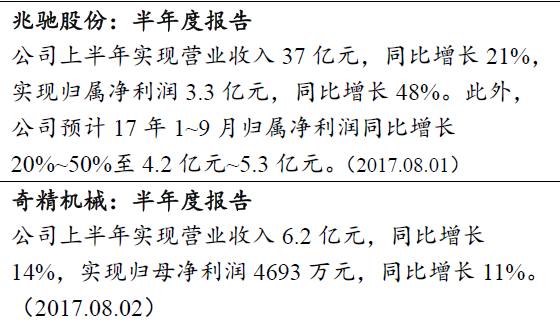

小天鹅A、TCL集团、兆驰股份等5家公司半年报业绩靓丽

小天鹅A、TCL集团、兆驰股份2017H1营业收入分别为106亿、522亿、37亿,分别同比增长32%、8%、21%,归母净利润分别为7.3亿、10.3亿、3.3亿,分别同比增长26%、71%、48%。

核心风险:

原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363

颜晓晴18301745578/

李泽明15692112620

1.

汇兑致预期波动,不改白马长期成长逻辑,建议“增持”

受下游空调需求旺盛带动,6月涡旋压缩机内销同增两成。2017W31小天鹅A、TCL集团、兆驰股份等5家公司公布半年报,业绩靓丽,家电行业基本面向好。但近期受汇兑损益波动以及原料成本快速反弹影响,板块业绩展望边际承压,使行业指数有所回落。

我们认为

造成业绩预期波动的汇兑和原料价格波动都是短期干扰因子,不会改变家电白马龙头的长期成长逻辑,继续建议增持家电板块,

重点推荐:

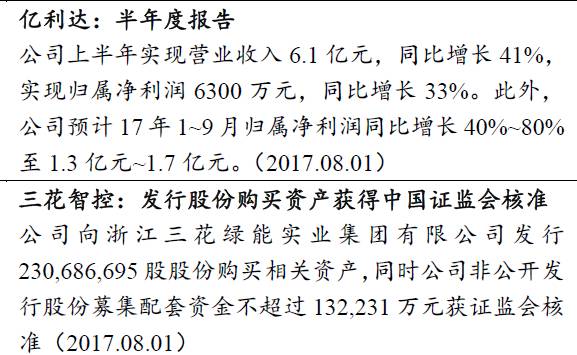

青岛海尔、美的集团、格力电器、三花智控、苏泊尔、老板电器、新宝股份、飞科电器、莱克电气

等。

2.

2017W31行情:板块跌3.22%,跑输大盘2.84pct

3.

受下游空调需求旺盛带动,6月涡旋压缩机内销同增两成

据产业在线监测数据,2017年6月,涡旋压缩机行业总产量为36.3万台,同比增长14.4%,环比上月增长11.5%;总销量为37.1万台,同比增长16.6%,环比上月增长12.9%;内销量为32.1万台,同比增长21.5%,环比上月增长19%;出口量为5万台,同比下滑7.4%,环比上月下滑15%。

点评:

6

月涡旋压缩机行情向好,产销量同环比均实现增长。其中,国内市场表现抢眼,增幅突破

20%

;出口市场则是出现小幅下滑。国内市场表现亮眼主要是受到下游空调市场的拉动,随着终端销售旺季来临,同时受到各地高温天气促进,

6

月家用空调市场表现火热,产销增幅均超过

40%

。商用空调方面,

6

月行业整体市场表现同样不俗,主流产品市场均有所突破,其中,多联机产品依旧是市场增长主力,户式水机、模块机、风管机产品市场表现也较为突出,从而全面拉动了

6

月涡旋压缩机的销售。

涡旋压缩机销售的高增长侧面反映了空调行业的“红火”,继续推荐空调龙头格力电器、美的集团、青岛海尔等。

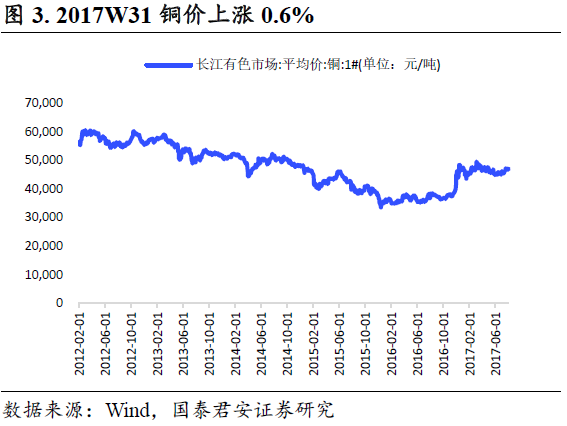

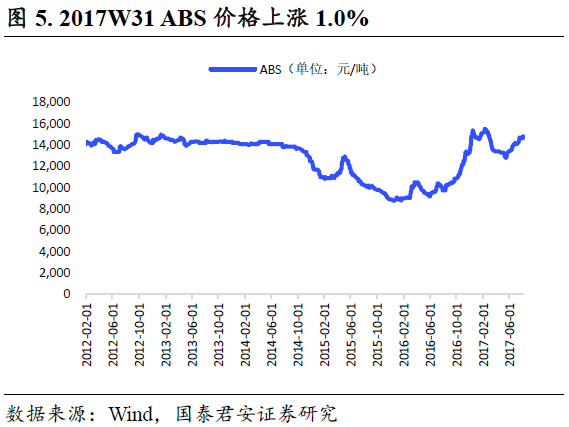

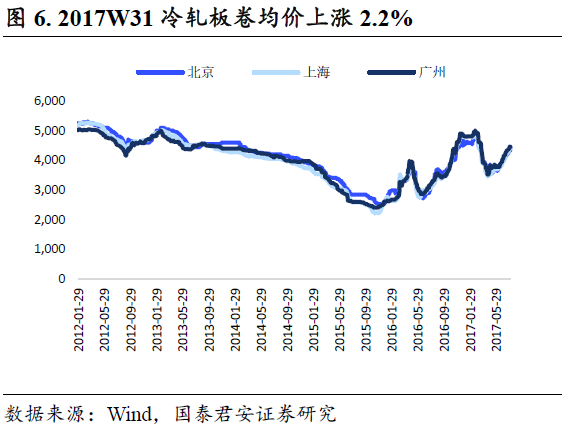

4. 2017W31原材料价格小幅上涨,整体趋稳

点评:

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,

17年至今铜、铝价格涨势已有所趋缓,自2月下旬以来,钢材、塑料价格出现较大回落,虽近期有所上扬,但长期来看,趋稳确定性强,家电行业成本压力无需过度担忧。

若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。

中怡康数据显示,2017年5月白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+7%、+11%、+9%;2017年5月空调的变频量份额占比达到67.5%(同比+5.0pct);冰箱三门及以上量份额占比为67.8%(同比+3.2 pct);滚筒洗衣机份额占比为47.9%(同比+4.2pct)。

而现在原材料价格趋稳则有利于行业盈利能力更快修复。

我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

5. 2017W31

重点公告:

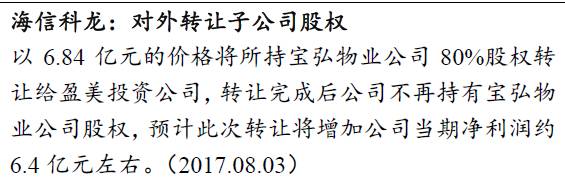

小天鹅A、TCL集团、兆驰股份等5家公司半年报业绩靓丽

6. 行业要闻回顾

6.1 中国家电网:白电领涨家电网购市场,农村市场快速拉升

2017上半年,我国B2C家电网购市场(含移动终端)规模迈上2000亿元台阶,达2160亿元,同比增长16.9%。其中,传统四大家电(电视、空调、冰箱、洗衣机)网购零售额达747亿元,两净(净水器、空气净化器)产品、厨卫大电和传统小家电368亿元,手机、平板电脑等移动终端产品为1045亿元。具体来看,2017年1-6月,空调线上零售额增幅达88.2%,冰箱达36.7%,洗衣机达43.5%,厨房电器达50.4%,空气净化器达54%,净水设备达37.6%,而平板电视仅为10.1%,手机则只有3.1%。

除了家电总体规模上扬之外, 2017年上半年,家电网购市场加速了“渠道向下”、“产品向上”的进程,促进我国消费结构转型。分别来看:1)在渠道方面,2017年上半年,电商加速向线下尤其是农村市场渗透。截至上半年,京东家电专卖店累计开店3200余家,覆盖了2.5万个乡镇、45万个行政村;苏宁在4-6级市场累计开设苏宁易购服务站直营店2079家、苏宁易购授权服务网点833家。在农村网购零售额上,农村家电网购呈现快速上升势头。报告显示,2017年上半年农村网购零售额同比增长38.1%,高出城市4.9个百分点。农村用户加大网购力度,最受欢迎的实物类产品是家用电器中的大家电产品。2)在产品上,2017年上半年网购市场产品高端化升级显现,品质过硬、品牌过硬的产品在家电网购市场被追捧。报告称,各领域线上销售排名第一的家电产品,普遍是质量过硬、厂家有核心技术、设计和工业也符合现代审美的品质产品,产品才是家电网购市场第一推动力。

点评:

2017上半年,家电网购市场加速了“渠道向下”、“产品向上”的进程。农村家电市场受益于电商渠道的快速下沉迅速增长;同时,产品上高端化趋势明显,消费升级正成为未来推动中国家电行业持续增长的主要红利。

我们持续看好家电行业的

发展前景,继续建议投资者“增持”。

6.2 艾肯家电网:增长翻倍,小众家电成消费市场“新蓝海”

中怡康数据显示,吸尘器、洗碗机、扫地机器人、无叶风扇、电动牙刷等小众家电市场仍然保持着两位数的增量,有的甚至出现翻倍增长。今年“6·18”购物节,仅苏宁3C单个渠道,飞利浦在开场1小时内售出15039支电动牙刷,随着生活水平的提高和消费观念的转变,年复合增长40%-50%的电动牙刷市场,俨然成为一片“新蓝海”。2000年,美的第一台洗碗机就投入生产,但因为消费市场并不成熟、成本高昂等原因,16年来美的洗碗机在国内市场不足1%。如今,美的洗碗机一年内增长1900%,成为消费升级中的热门单品。

6月无叶电风扇线上同比增长33.97%。电风扇线上市场最近12个月总销售额(淘宝天猫)约21.27亿元。其中无叶电风扇最近12个月总销售额(淘宝天猫)约4.8亿元,无叶电风扇2017年6月销售额达到最大,约1.6亿元,占整个电风扇市场的24.45%。无叶电风扇线上市场近12个月的年同比增长率为76.13%,2017年6月销售额同比去年同月增长33.97%。

点评:

结合海内外家电消费的变迁和我国数据来看,我国小家电消费升级超级周期已经到来,未来将出现多个数百亿甚至上千亿规模的大品类,存在翻倍以上空间。未来小家电行业的集中度将会大幅提高,部分品牌有先发优势,但竞争格局尚未固化,不少品类均可能诞生新的细分龙头,一批小家电公司正在迅速崛起。

我们重申看好小家电消费升级的“超级周期”,继续建议投资者“增持”,核心推荐苏泊尔、新宝股份、飞科电器、莱克电气等。

6.3 艾肯家电网:激光电视成行业热词,海信领衔激光电视进入“标准化”阶段

中怡康数据显示,2017年1-6月,激光电视市场销量同比提升336.8%,销售额同比提升309.8%。当越来越多的品牌开始涉足激光电视,这意味着激光电视作为未来电视的发展方向开始逐渐被行业认同。而随着激光电视市场占有率的提升,这意味着在追求大屏、高端化电视产品的消费者心中,激光电视已经“抢”走了一块领域。

海信是国内首先涉足激光电视的企业。2014年,在积累了八年的自主研发沉淀后,海信推出了其自主研发的100吋超短焦激光电视,运用超短焦的投射原理,专注在光学引擎、比肩液晶电视画质上的研发和攻克,开创了电视“无屏”的产品形态。2016年,海信在法国发布了全球首款100英寸DLP超短焦的4K激光电视,画质实现4K,这是激光电视在显示上的巨大提升: 830万像素的图像、116%色域,300nit屏前亮度,解决了大屏液晶在长期观看下对眼睛的伤害、以及对色域展示的不足。2017年年初,在美国举办的CES展会上,海信推出了首款双色4K激光电视。至此,海信激光电视已经进入成熟阶段。今年7月份,在中国80吋以上的电视市场中,海信激光电视占有率超过50%。

点评:

激光电视解决了液晶屏增幅带来的成本巨涨,在目前液晶电视量子点及OLED显示无法突破大尺寸的成本限制下,从成本和性能优势上来说,可以被认定为目前电视大屏、高端的最佳解决方案。激光电视的健康发展,正在走向规范化和标准化,这需要国内各品牌的一同努力,提高消费者对品类的认知。

海信是国内首先涉足激光电视的企业,拥有先发优势;同时近期面板价格出现松动,黑电行业盈利能力有望得到修复,继续关注黑电龙头海信电器。

7. 主要风险

7.1.

原材料成本持续上升挤压盈利空间

7.2.

地产调控导致家电需求下降

家电防御转进攻系列报告及近期最新观点

【国君家电】

弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】

超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】

找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点

【国君家电】稍事休息,马上回来—2017W15观点

【国君家电】龙头优势彰显,Q1业绩定乾坤—2017W14观点

【国君家电】家电进攻行情将围绕优势龙头进一步展开—2017W13观点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】火力全开,强力进攻,增持家电,主抢龙头—2017W12观点

【国君家电】空调出货量增长72%,引领家电进攻行情—2017W11观点

必读!国君家电:1234线消费升级正全线加速!

【国君家电】家电板块强势领涨,进攻行情继续—2017W10观点

【国君家电】春季攻势不改,板块表现持续强于大盘—2017W9观点

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

【国君家电】继续看好家电春季进攻行情—2017W8观点

【国君家电】家电防御转进攻&空调专家交流电话会议纪要

【国君家电】从防御转向进攻,增持家电白马龙头—2017W7观点

【国君家电】春节家电销售火爆,坚守价值品种—2017W6观点

【国君家电】超配水平低于历史平均,建议“增持”

【国君家电】价值品种仍为首选—2017W3观点

【国君家电】回调带来配置良机—2017W2观点

思想与分享都会创造价值...

求变,着眼未来!

国泰君安研究所 家电行业 范杨/王奇琪/颜晓晴/李泽明

GUOTAI JUNAN Securities Home appliance

请爱护环境,减少使用打印机。

Please consider the environment before printing anything. Double-sided print when necessary.