近期,欣旺达发布2017年半年报:实现营收54.70亿元,同比提升77.35%;归属于上市公司股东的净利润18212.30万元,同比增长23.78%;扣非净利润为14674.25万元,同比增长5.94;EPS为0.14元;扣非EPS为0.11元。

1、中报业绩符合预期,产品结构和业务结构进一步优化

1、(1)公司在业绩预告中预测,2017年上半年归母净利润比上年同期上升10%~40%,本次业绩落入均值中值区间;(2)公司综合毛利率为11.92%,同比下降2.64个百分点。(3)公司四大主营业务:手机数码类/笔记本电脑类/汽车及动力电池类/智能硬件类营收分别增长69.15%/226.78%/28.31%/629.95%,收入占比分别为71.24%/10.25%/3.93%/5.96%,毛利率分别为11.10%/10.73%/16.22%/11.33%,毛利率分别变化-1.17/-4.73/-0.54/-6.07个百分点。(4)期间费用率为8.43%,同比下降0.18个百分点。销售费用率/管理费用率/财务费用率分别为0.99%/6.58%/0.87%,分别上升0.05个百分点、下降0.74个百分点、上升0.51个百分点。

2、公司二季度营业收入32.54亿元,同比上升74.33%,归母净利润为10954.03万元,同比提升5.35%,综合毛利率为11.90%,同比下降3.16个百分点。期间费用率为7.83%,同比下降0.28个百分点,其中销售费用率/管理费用率/财务费用率分别为0.77%/6.01%/1.04%,分别下降0.11个百分点、下降0.55个百分点、上升0.37个百分点。

3、公司业绩增长的主要原因:1)公司持续优化产品结构和业务结构,加强客户合作深度和广度,行业地位进一步巩固,手机数码类业务销售高速增长;2)笔记本电脑锂电池模组业务规模出货,行业渗透率持续提升。

4、根据IDC统计,中国智能手机市场出货量第二季度下降了0.4%,公司手机数码类业务上半年保持近70%同比增速。我们认为,随着下半年智能手机进入销售旺季并且迎来新一代iPhone等重磅产品密集发布,受益智能手机行业集中度提升以及国际化大客户开拓,公司核心业务有望持续高增长。

2、手机数码类业务深化与客户合作,单品价值量提升,笔记本业务取得重要进展

1、报告期内,公司现已成为华为、vivo、OPPO、小米、摩托罗拉、联想、金立、魅族等国内品牌手机厂商的主要供应商,快充等新技术方案用于多款旗舰手机,单品价值量得到提升;海外市场进一步开拓,深化与国际大客户合作;受益笔记本电脑传统18650锂电池向锂聚合物电池快速转换,公司相关业务已获得联想、微软等优质客户认可,市场渗透率持续提升。

2、我们认为,公司是消费电子行业锂电池模组行业领导厂商,与主要合作伙伴关系稳固,受益下半年新机密集发布带动的备货潮以及笔记本锂聚合物电池行业渗透率提升,公司业绩将持续增长。

3、“全面掌握核心资源”纵向一体化战略逐步推进,动力电池业务取得突破

1、公司与吉利汽车、广州汽车、东风柳汽、东风雷诺、北汽福田、小鹏汽车以及德尔福、博世等客户建立了战略合作关系,电动自行车客户覆盖小牛科技、本田、沪龙、纳恩博、速珂、爱玛。

2、报告期内,公司建立了动力电芯研究院,专注动力电池系统和动力电芯的研制与开发,建成全资子公司深圳普瑞赛思,是国内首家可以完整提供锂离子电池产业链产品一站式检测与认证服务的第三方服务机构;公司拟向特定对象非公开发行股票,募集资金总额不超过279,621.00万元,用于投资“消费类锂电池模组扩产项目”、“动力类锂电池生产线建设项目”和“补充流动资金”。

3、我们认为,公司已形成BMS、动力电池模组、电池结构件、动力电芯检测等较为全面的产业链,积累了众多优质客户,募投项目将有效提升产能,为可持续发展和拓展市场份额形成长效机制。

4、增强智能硬件、储能业务,布局电池行业未来增长点

1、报告期内,公司智能硬件产品包括VR&穿戴设备、无人机、电子笔、机器人等,提供声学、光学、无线通讯等多种技术为一体的产品的能力,可以为客户提供声光电整体解决方案,积极向ODM/OJM整体解决方案服务方向发展。无人机业务公司与大疆、零度深度合作,实现全套产品电池领域合作。此外,公司智能家居、电子笔、机器人产品已实现量产。

2、报告期内,公司储能业务产品和解决方案覆盖电网、工商业分布、风光网、家庭、数据中心、光伏发电等业务领域;公司投资禹州禹科光伏电站已并网发电。我们认为,公司在智能硬件、储能业务上布局丰富,随着智能硬件的逐步普及,国家对能源互联网建设的推动,公司相关业务将持续发展,适应未来变化方向。

5、智能制造提升自动化水平,整合产学研资源,产能扩大面向全球

1、报告期内,公司进行了自动化产线升级和核心装备研发,实现了全自动高柔性自动化装配生产线、充放电测试类设备、AGV自动物流系统、MES系统、大数据采集及分析系统等环节的有效整合,全面打造智能化工厂;同时对外积极布局工业互联网平台,并与西门子签订合作协议,双方将在工业4.0、智能制造等领域形成全方位的战略合作。

2、报告期内,公司与清华、北大等多所国内知名高校在电动汽车电池、石墨烯、电池材料等多领域开展产学研合作。生产方面,公司已形成石龙仔工业园、光明工业园、博罗工业园等多个产业基地,并建立印度工厂投入使用。

3、我们认为,公司自动化程度不断提升,厂区建设全球扩张,将为公司持续扩大产能。持续研发投入将帮助公司提供高附加值产品,提升盈利能力。

公司定位为世界领先的绿色能源企业及新能源一体化解决方案平台服务商,手机电池Pack业务受益主要客户市场份额提升,笔记本电脑电池Pack业务受益传统18650电池转向软包锂电池带来的弹性,随着新能源汽车的快速发展,领先布局的动力电池和储能业务将推动“PPS”战略落地,将为公司打开长线成长空间。

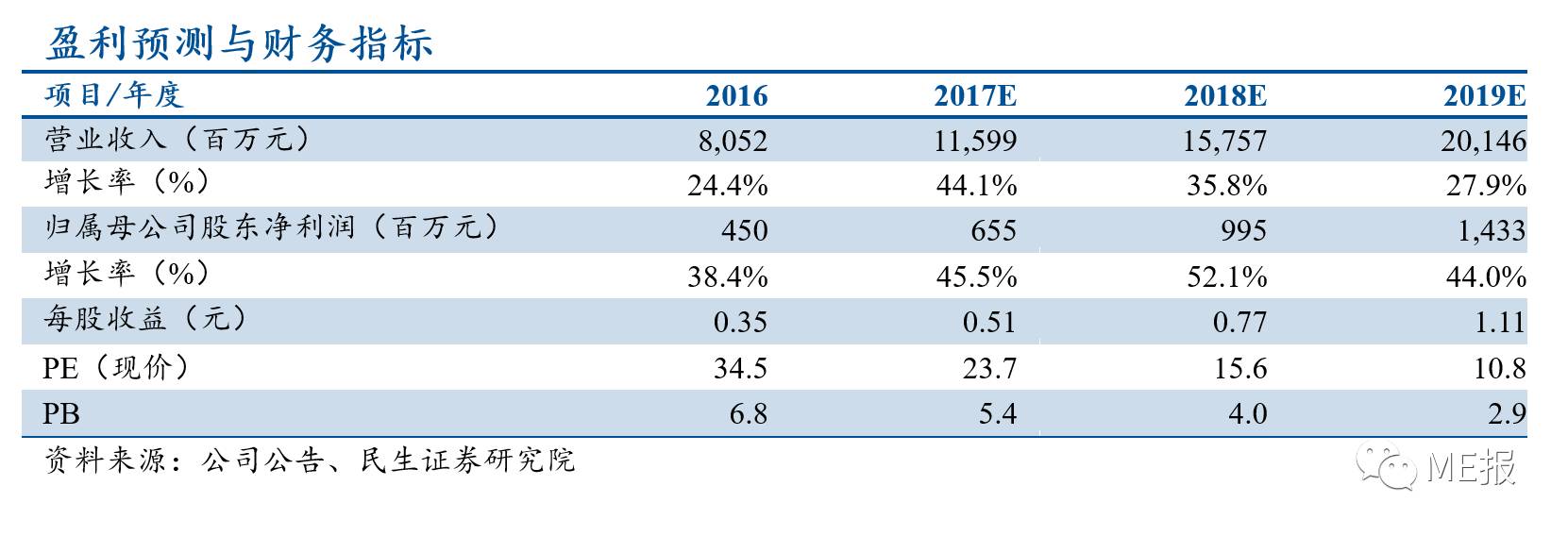

不考虑增发摊薄,预计公司2017~2019年EPS分别为0.51元、0.77元和1.11元。考虑到公司在动力电池方向的充分布局,动力电池有望成为公司业绩快速增长的推动力,给予公司2017年30~35倍PE,未来12个月合理估值15.30~17.85元,维持公司“强烈推荐”评级。

1、新能源汽车发展不及预期;2、智能手机出货量不及预期;3、新技术创新及应用不及预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。