在美股里,有一种公司它们手头没有运营资产,而且也无法保证将来会有。

它们实质上只是个空壳子,但承诺用首次公开募股(IPO)筹集的资金去收购某家企业。

目前美国每年新上市的企业有20%都是通过这种结构上市的。

这种公司就是特殊目的收购公司(SPAC)。

那么到底什么是SPAC,为什么它有类似IPO的功能?为什么它可能是一个很好的投资领域?

✦ 一、到底什么是SPAC?

SPAC出现于20世纪90年代美国,于1993年由GKN证券(EarlyBird Capital的前身)推向市场,并于同年由其注册了“SPAC”的商标。SPAC是一种为公司上市服务的金融工具。

自2003年底以来逐渐成为市场热点。截止2016年底,美国市场上有超过140家企业成功在美国主板成功上市。

SPAC公司一般有以下几个特征:

1、优秀的发起人和管理团队

一般而言,SPAC的发起人与管理团队通常由投资领域资深人士或商界精英组成,拥有良好的信誉保障。

本质上,SPAC这种结构是服务于里面的管理团队的。

举一个例子,EMC的前CEO Joseph M. Tucci在EMC被戴尔收购之后,就辞去了EMCCEO的职位。但是呢,这个人闲不住,所以又想去商业的世界里搞事情,所以他联合埃森的前CEO搞了一个名为GTY Technology Holdings的SPAC,希望能收购一家公司。

除了EMC的CEO之外,最近比较知名的SPAC管理层还有前黑石集团的合伙人—Chinh Chu。

2、SPAC本质上是个“纯现金的空壳”公司

SPAC的中文名叫做特殊目的收购公司,也叫作空白支票公司。

这种公司手头没有运营资产,而且也无法保证将来会有。

它们实质上只是个空壳子。

3、SPAC的唯一目的是收购一家公司

SPAC的发起人承诺用首次公开募股(IPO)筹集的资金收购一家有着高成长发展前景的非上市公司,与其合并,使其获得融资并上市。

发起人将这个“空壳公司”在纳斯达克或纽交所上市,并以投资单元(Unit)的形式发行普通股与认股期权组合给市场投资者从而募集资金,一个投资单元一般价值10美金,通常包含1股普通股与1-2股认股期权。

所募集的资金将100%存放于托管账户并进行固定收益证券的投资,例如国债。

如果24个月内没有完成并购,那么这个SPAC就将面临清盘,将所有托管账户内的资金附带利息100%归还给投资者。

特别值得注意的是,SPAC的任何收购交易都必须征得股东的同意。如果股东未予同意或是空白支票公司没有在规定时间内达成收购交易,那么筹来的资金将会返还给投资者。分析师指出正是由于这方面的原因,那些既无产品也无收入的公司才能在上市时备受投资者追捧。

如果找到合适的目标企业,在进行一系列尽职调查之后,SPAC全体股东将会投票决定是否要与之合并。如果多数股东同意合并,那么该企业将获得SPAC投资者存入托管账户中的资金,而SPAC的投资者也将获得合并后公司的一部分股权作为回报。由于SPAC在合并前已经是纳斯达克或者纽交所的上市公司,所以新公司无需再进行其他行动,直接自动成为纳斯达克或者纽交所的上市公司。

4、SPAC的IPO功能

被SPAC收购的公司,实际上就是等于变相上市了。

而且这种收购上市,成本更低,耗时更少。一般IPO上市至少要准备一年,SPAC并购上市快的话4个月就可以搞定。

费用少是因为SPAC整个上市过程中,不需要支付IPO的承销费,同时也无需支付挂牌上市的费用。

比如,在2017年2月14日,美国中国城超市集团(NEW YORK MART GROUP)与特殊目的并购基金 E-compass Acquisition Corp.(Nasdaq: ECAC)合并成功,在美国纳斯达克证券交易所上市交易,交易代码为IFMK。

✦ 二、SPAC的运作流程

一般是管理层找到赞助人(也可以称之为发行人),在赞助人的帮助下,管理层成立SPAC公司。

一般美股里比较有名的赞助人包括黑石集团,Riverstone(管理者300亿美金,专注于做能源行业的知名私募)等。

在SPAC公司成立之后,管理层开始制作申请发行的文件,准备向投资者的路演,随后SPAC将会在纳斯达克或纽交所中挂牌交易。

在IPO时,管理层一般以10美元的价格出口一个投资单元(unit),10美金一般是SPAC公司的统一发行价格。然后这个投资单元一般包含一股股票和不等量的权证。

然后管理层要在IPO之后的24个月之内寻找到收购标的,确定并购方案。在收购完成之前,所募集来的钱全部放在托管账户中。

在并购方案确定之后,管理层需要向股东路演,然后最终由股东投票来批准是否收购这家公司。

另外,如果24个月之内,管理层没能找到合适的收购标的,那么SPAC就直接结算,把托管账户的钱全部归还给投资者。

✦ 三、SPAC如何估值?

在不考虑收购时,SPAC本质上就是个现金的空壳公司,所以股价也就应该等于它的净现金值,否则就会存在套利的空间。

所以,一般在没有收购传闻时,SPAC的股价基本上不会剧烈波动。

然而,在SPAC收购公司时,它的股价波动就会变得非常剧烈。原因是,如果公司拿托管账户里的钱去收购公司了,那么它可能收购的是一家好公司,也可能是一家烂公司。

如果是以便宜的价格买到一家好公司,那么在两者彻底合并之前,SPAC的股价就会大幅上涨。这本质上相当于把手里的现金换成了一家便宜的好企业。

如果最终收购一家很烂的公司,那么SPAC的股价也会大幅度下跌。这本质上相当于把手里的现金换成了一家昂贵的垃圾企业。

所以,一旦有并购信息时,SPAC的股价波动就会非常剧烈。

✦ 四、SPAC结构下的潜在的投资机会

讲了半天,其实这里才是整个文章的核心。

对普通的投资者而言,SPAC是可能存在期权性的产品。

先来解释一下什么是期权性。

简单来讲,期权性就是下降空间有限,但是上涨空间非常巨大。

为什么SPAC具有期权性呢?

前文讲过了,在SPAC没有出现收购信息时,股价是几乎不会波动的,但是当SPAC出现了收购信息,股价会根据收购公司的质量进行波动。如果是笔划算的买卖,那么股价就会大幅上涨,如果是笔坏交易,那么股价就会大幅度下跌。

就像上文中,我提到的一样,SPAC有一个极其重要的法规:股东投票决定最终的合并是否完成。

也就是说,如果出现了管理层要买一个烂公司(可能是利益输送),SPAC的股东还有最后一道保险,投票否决。

所以说,如果投票否决掉了烂的交易,那么这种SPAC企业,他最差的结局也就是以10美金的净现金价值清算。

如果管理层能发现好的投资机会,那么股价可能就会在短时间内上涨50%,70%。

也就是说,如果SPAC有个非常精明的股东,那么SPAC最差结局就是10美金每投资单位,可能的上涨缺非常大。

所以,这种投资者策略的核心就是跟着精明的大股东。

那么问题来了,普通人怎么确定谁是精明的大股东?

答案就是,跟着大佬—Seth Klarman买。

也就是说,如果Seth Klarman的基金公司是SPAC的大股东,他有极大的概率可以识别什么是好的收购,什么是坏的收购,这种情况下,他会合理的运用否决权,从而可以保证,最差的结局就是净现金价值。

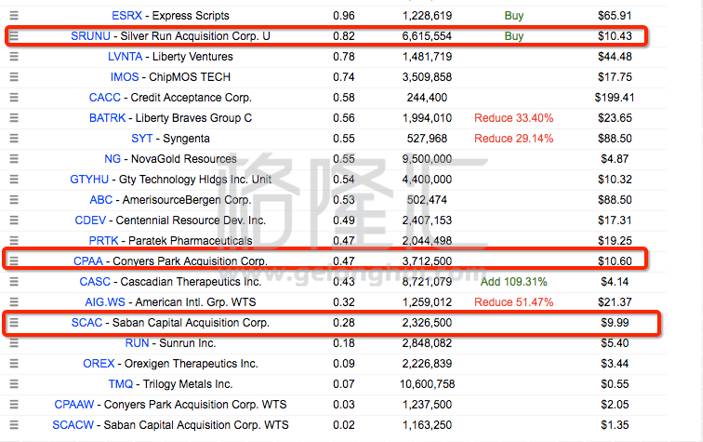

而目前Seth Klarman持有的SPAC总共只有三家,分别是Sliver Run Acquisition II, Conyers Park Acquisition,Sanban Capital Acquisition。

另外值得一提的是,去年Seth Klarman买了一家SPAC,叫做Sliver Run Acquisition,这是著名私募Riverstone发行的SPAC,这个SPAC在2016年3月份IPO募集资金,2016年9月发现合适的收购标的,最终今年完成收购,目前股价是16美金,一年时间股价上涨60%。