编者按

一旦发现关注不了“大公馆”的时候,请您请移步 “大公馆2013"(新的公众号:DGG-668)马上保持同步关注。

大公馆2013(新公众号:DGG-668)会在次日清晨发布,内容基本与旧大公馆的保持一致,但或也有一点内容的不同。那里,是我们的新馆,那里,我们将一如既往地与大家继续保持同步交流。谢谢关注!

源自:

米筐投资(ID:

mikuangtouzi)

作者:老船长

每

年,央行都会公布一份当年的中国金融稳定报告,对中国的宏观杠杆、居民部门杠杆、地方债务、金融风险等情况做一下总结。

上周,2019版的《中国金融稳定报告》发布了,而其中以较大篇幅阐述了居民部门(家庭和个人)的杠杆情况,值得探究一番。

是福不是禍?

是禍躲不过?

看清命中劫数

,

提前防患于未然

扫描、长按识別上图中二维码,知命运命,方知进退取舍...

杠杆本是个物理概念,但放到金融领域,却成为一个极具诱惑性的词汇。

凡是有债务的地方,杠杆就存在。向银行贷款创业、炒股配资、买房的房贷,都是利用杠杆以小博大的投资行为。

而杠杆放在宏观经济上,就是债务总额/经济总量。那么,中国的杠杆率高吗?

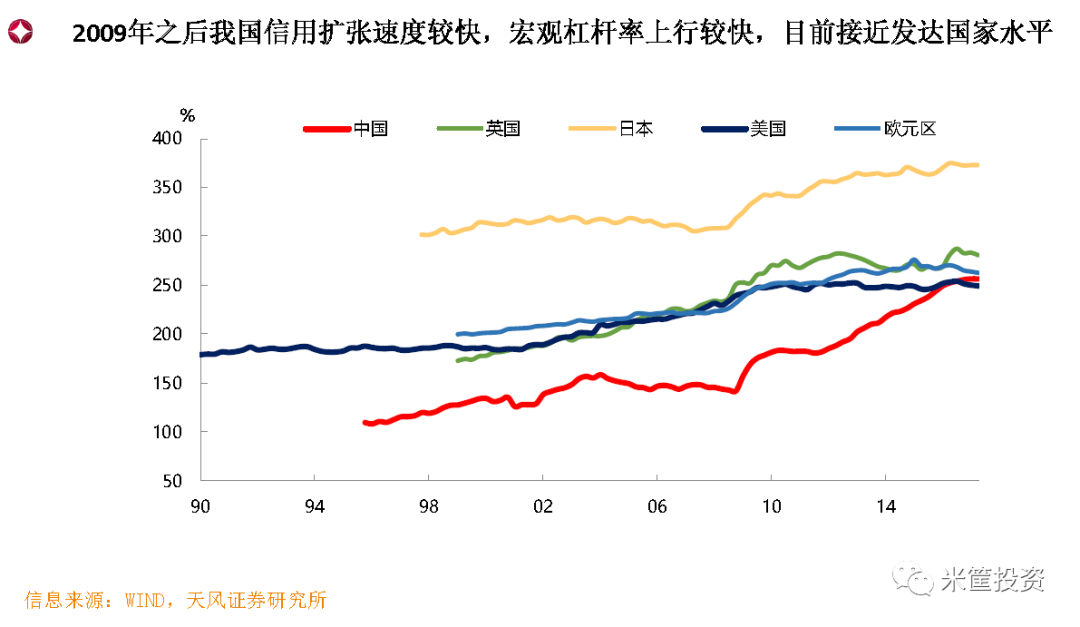

与其他主要发达经济体相比较,中国的宏观杠杆率一直是比较低的,直到近些年才反超美国和接近欧元区。2019年一季度,中国非金融部门总杠杆率为248.8%,较2018年底上升5.1个百分点。

一切的转折点,都始于2008年的金融危机后的那场大放水。

2009年开始,中国主动推动企业加杠杆,无论是制造业企业还是房企、金融企业,都在迅速扩大规模。而这期间,也成为中国经济增长最快的一个阶段。

但一场放水的效应,不可能持续10年之久。2015年左右,经济增长出现乏力,而此时企业、地方债务都已经处在高杠杆的风险边缘,情况有些不妙了,“去杠杆”就应运而生。

但米筐·杠杆大师·老A叹了口气说:“金融杠杆不可能自己消失,只会转移。”

去产能,上游原材料大涨,一批濒死的钢铁、煤炭企业奇迹般的活了下来,他们的债务压力得到了缓解,但下游企业的压力却增加了。

去库存,一二三线城市的房价又涨了一波,一批濒死的房地产企业得以喘口气。但作为最终消费端的居民部门,只能伸手向六个钱包,债务压力加大,相当于杠杆从房企转给了居民。

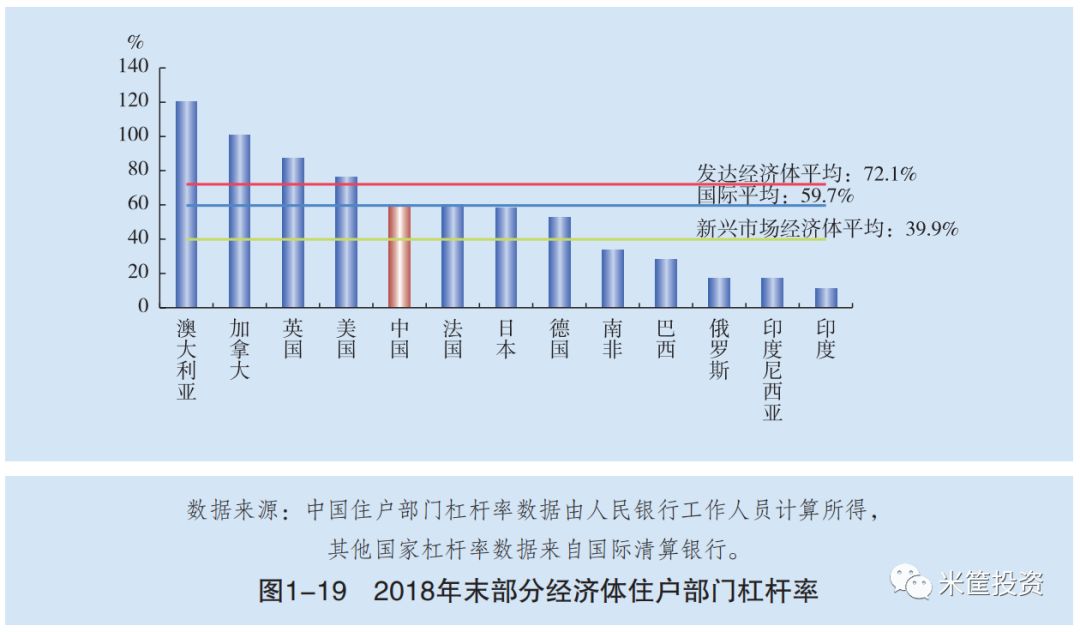

因此,中国这些年的宏观杠杆率并没有明显下降。其中,实体企业部门的杠杆率略微下降,2018年末为152%,而居民部门的杠杆率却从2015年的不到40%上升到2018年末的60.4%,略微超过了国际平均水平。

虽然中国整体的居民杠杆率不高,但增幅却是最快的。2018年中国的居民杠杆率相比2017年上升了3.4个百分点,在各大经济体中排名首位。

是福不是禍?

是禍躲不过?

看清命中劫数

,

提前防患于未然

扫描、长按识別上图中二维码,知命运命,方知进退取舍...

细细拆分,居民部门的债务都包含什么呢?

从贷款来源看,主要分为银行贷款、第三方金融机构贷款、民间借贷。这里面,银行贷款占了大头,房贷、车贷、经营贷、信用卡都是从银行借出,而像金融机构贷款占比较小。

值得注意的是,民间借贷规模其实比想象中要大得多,但央行并未统计此项,因此实际的居民杠杆率要比60%还要高一些。

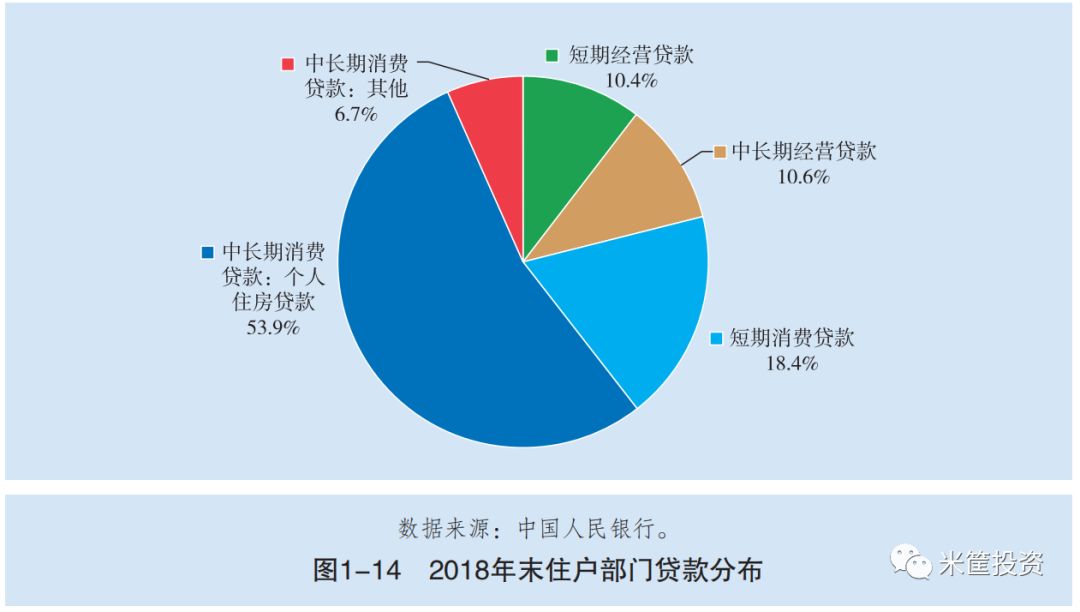

从贷款期限看,主要分为短期贷款、中长期贷款。这其中,以房贷为主的中长期贷款,又占了一半以上。

2018年,个人住房贷款余额为25.8万亿元,占居民部门债务总额的53.9%。但其实,居民大部分的贷款去向(包括民间借贷、信用卡债等),都流向了房地产。有机构估算,房贷占居民部门债务的比例要超过80%。

尤其是2015年这一波房价暴涨,房产投资成为人们资产保值增值的第一选项,房贷规模迅速增长,而与此同时,大多数人的收入,也被房贷支配。

2018年,中国居民部门的可支配收入总体规模54.4万亿元,而债务收入比(住户部门债务余额/可支配收入)已经达到99.9%,意味着1万元的收入背后,就有1万元的债务存在。

这其中,房贷收入比(个人住房贷款余额/可支配收入)达到了47.4%,房贷已经占了人们收入的接近一半。

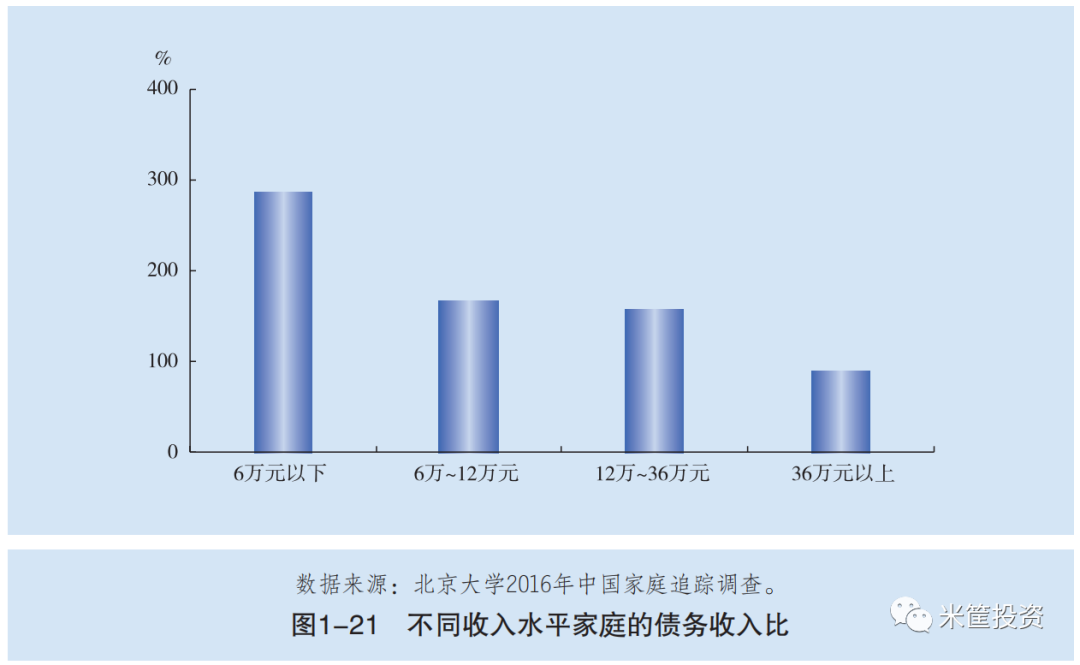

更可怕的是,低收入家庭面临的债务情况,更为严峻。

来自北大2016年的一份调查显示,年收入高于36万元的家庭,债务收入比为89%,而年收入低于6万元的家庭,债务收入比却高达285.9%!

这个世界对待“穷人”的方式,远比你想象的残酷。

是福不是禍?

是禍躲不过?

看清命中劫数

,

提前防患于未然

扫描、长按识別上图中二维码,知命运命,方知进退取舍...

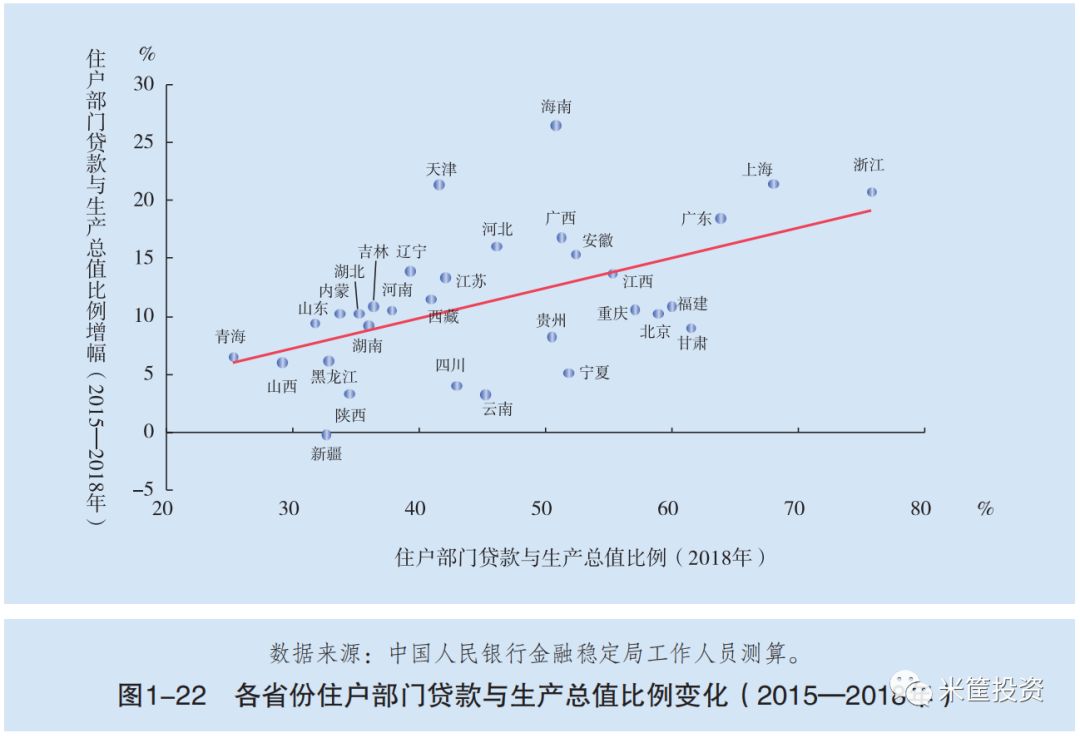

从区域分布来看,哪里的居民杠杆率更高呢?

根据央行在报告中提到的数据,有8个省份的居民杠杆率(上图横轴)超过全国水平(60.4%):

浙江(83.7%)、上海(83.3%)领跑全国,也是仅有的两个杠杆率超过80%的省市。

北京(72.4%)、广东(70.6%)、甘肃(70.1%)3个省份位居三到五位,居民杠杆率都超过了70%。

重庆(68.6%)、福建(65.8%)和江西(63.1%)位于第三档,居民杠杆率都超过了60%,同时高于全国水平。

而从地区分布来看,有明显的两个特点:

东部省市普遍居民杠杆率较高;南方省份普遍杠杆率较高。

而这暗合了东部和南方省份经济水平高的现象,高杠杆率与高经济水平有着不可分割的正相关,背后的根本原因依旧是中国过往的增长逻辑,是靠投资拉动,而投资行为必然伴随着杠杆的诞生。

反过来,经济水平高带来了巨额财富,居民生活水平的提高,也会催生新一波的投资行为,杠杆率自然高居不下。

而在2015-2018年间,居民杠杆率增幅最快的5个省份,全部来自东部。

排在第一位的是海南,3年时间杠杆率增长了26.4个百分点。房地产,自然是最大的“功臣”。

其次是上海、天津、浙江和广东,分别上升21.5个、21.4个、20.8个和18.4个百分点。 而且,浙江、上海和广东3个省市的总贷款余额占全国的比例,已经超过四分之一。

需要注意的是浙江。对比2017年的居民杠杆率,浙江为65.4%,到了2018年增长了18.3个百分点。也就是说,2015-2018年间,浙江真正高速增长的年份,只有2018这一年。

是福不是禍?

是禍躲不过?

看清命中劫数

,

提前防患于未然

扫描、长按识別上图中二维码,知命运命,方知进退取舍...

因此,相比海南全省“抛弃”房地产的决绝,浙江在房地产上的风险,激进的风险已经冒头。

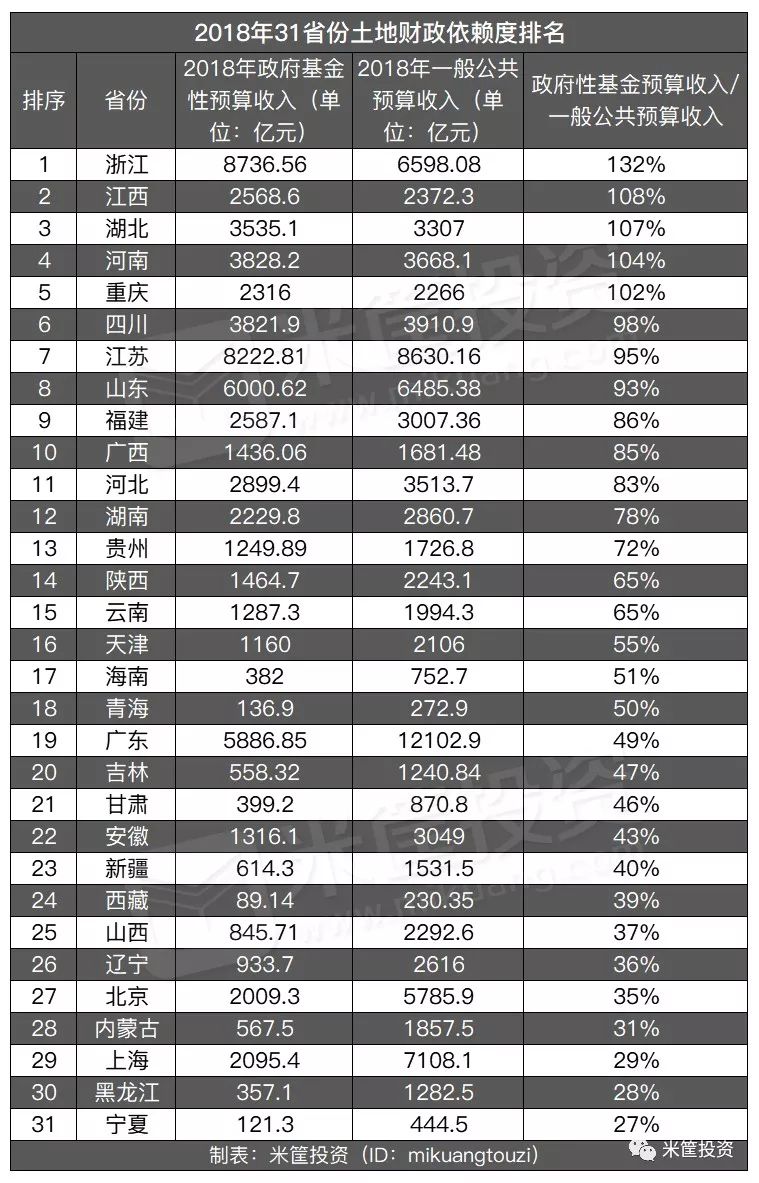

比如在2018年的土地财政依赖度排名中,浙江不仅卖地收入高居全国第一,土地财政依赖度也以132%的高比例,位居全国第一。

比如浙江全省的房价,没有一个城市是低于1万元的,而在全国房价TOP50的城市中,浙江11个地市全部上榜,全国省份唯此一个!

▲图片来源:买房参谋

浙江的经济实力全国第四,浙江的民间财富全国闻名,浙江人民的投资意识也是无出其右,但经济步入下行区间,假若未来依旧靠土地财政维持,杠杆率依旧高居不下,背后隐藏的风险,迟早爆发。

作者:老船长

来源:米筐投资(ID:mikuangtouzi)

版权声明:「大公馆」除发布原创市场投研报告以外,亦致力于优秀财经社会时政类文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加LJZ2228微信联系。谢谢!

是福不是禍?

是禍躲不过?

看清命中劫数

,

提前防患于未然

未来十年危机分析

,

未雨绸缪布局化解

点击左下

方

阅读原文

扫描或长按识别上图中二维码,

知命运命,方知

进

退取舍

...