(1)设立单一资金信托

原始权益人(中瑞集团)与信托公司签订《信托合同》,设立单一资金信托,原始权益人获得信托收益权;

(2)发放信托贷款

信托公司与借款人签订《信托贷款合同》,构建信托贷款,以物业费收入作为信托贷款的主要还款来源,原始权益人将特定期间物业服务合同项下的物业收益应收账款质押给信托公司。

(3)设立专项计划

(略)

(4)购买基础资产

计划管理人根据与原始权益人(中瑞集团)、信托受托人签订的《资产买卖协议》,将募集资金用于购买原始权益人享有的信托受益权。

其后物业资产服务机构、基础资产服务机构、计划管理人签订《服务协议》,资产服务机构提供与物业资产和基础资产有关的管理服务及其他服务。

(5)外部信用增级

由差额支付人、担保人对专项计划提供增信。差额支付承诺人与计划管理人签署《专项计划差额支付承诺函》,发生任一差额支付事件,差额支付承诺人支付优先级资产支持证券当期的预期收益和所有本金的差额部分承担补足义务。担保人与计划管理人签署《专项计划担保函》,担保人对对特定原始权益人在《差额支付承诺函》项下所承担的差额支付义务承担连带保证责任。

另外一种外部信用增级途径是通过信托贷款的担保措施达成。

(6)分配与兑付

(略)

本部分整理自领带金融

1

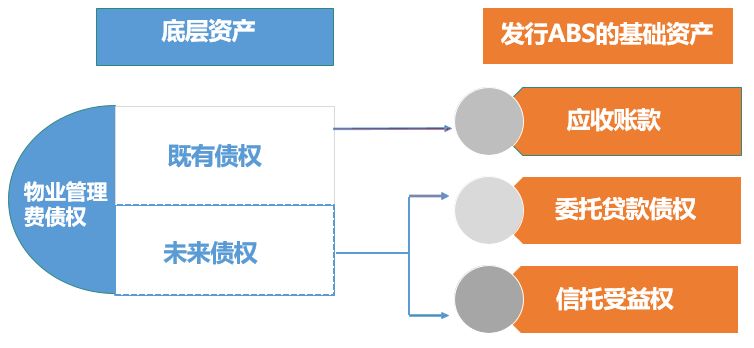

、既有债权和未来债权的区别

物业管理费

是指物业公司依据物业合同向业主(一般多适用于住宅物业)或承租人(一般多适用于商业、办公、仓储等地产)收取的物业服务费(还可以包括停车管理服务费用等,视物业合同而定)。

在实际操作中,物业费ABS的基础资产有一些特殊,包含既有债权和未来债权的一个双重属性。

既有债权

是指该债权已经形成,从会计角度考虑,就是基于我提供的劳务所形成的债权。在未来一段时间内,我会收到一笔服务对价(现金流),这类债权的金额是比较确认的,会确认一笔应收账款。

比如A物业公司给10个小区提供物业管理服务,假设每平米物业费5元,一共10万平米,那根据合同,我下个月会收到50万的物业费收入。

而

未来债权

,比如CMBS、类REITs等形式,是基于我持有了这个物业资产,资产预期未来会给企业带来经济利益,但具体这个利益(即未来物业费收入)有多少,是一个不确定的因素,因为未来物业费可能会上涨会下跌,而且物业公司也可能因为经营不善,服务不好等因素被替换掉,他会面临很多的不确定因素。

2

、双

SPV

的选择:委托贷款还是信托受益权?

对于未来债权这类不太稳定的现金流,我们一般会采用双SPV的形式,常见的操作方式有委托贷款和信托受益权两种方式来稳定这个债权,也有直接转让合同债权的,但很少见。

这里我们主要探讨下委贷和信托的利弊。

首先信托的费率是略高于委贷的,但受限于委贷新规的影响(募集资金不能放委贷),目前在与银行的沟通过程中,会遇到重重困难。

其次,就是过桥方的问题。委贷业务是银行受委托人将资金发放给贷款对象。在转让委贷债权之后,还款的时候钱是先回到委托人账户,再回到专项计划,如果委托人是你的差额补足方或者关联方企业,那还好处理一些。如果委托人是我们找的一个过桥机构,就比较麻烦了。