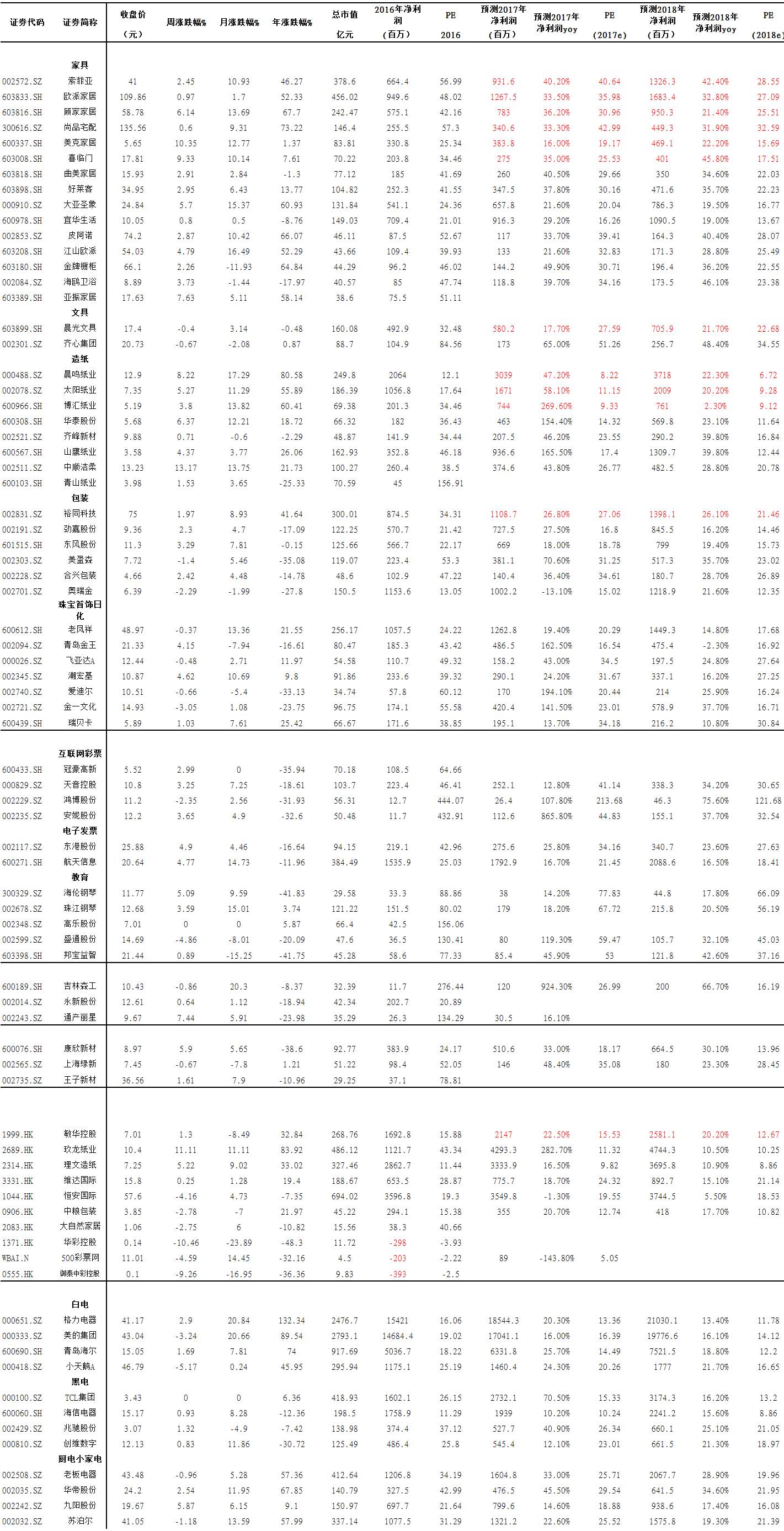

上周涨幅榜居前五的分别是我乐家居(+22.25%)、中顺洁柔(+13.17%)、美克家居(+10.35%)、喜临门(+9.33%)、晨鸣纸业(+8.22%)。上周跌幅榜前五则分别是英联股份(-9.19%)、群兴玩具(-8.35%)、创新股份(-7.12%)、新宏泽(-5.30%)、盛通股份(-4.86%),市场整体以调整为主。

1、继续推荐龙头纸企。虽然伴随着纸价淡旺季涨涨跌跌(譬如2017年2月下旬开始箱板纸\瓦楞纸价格出现回落,2017年4月份开始重新启动上涨周期,龙头箱板纸企当前吨盈利维持在300-400元左右;对于铜板\白卡\文化等纸种,由于前期涨价幅度明显,且当前处于淡季,价格开始出现回落),但盈利能力明显较2016年前大幅提升,且普遍吨盈利均在300元以上,伴随着8月份旺季的到来,有望重新启动上涨;由于经历了2012-2015年5年的行业低迷期,此轮景气周期自2016年下半年开始有望延续的时间长于市场预期。从股价角度,港股的玖龙纸业及理文造纸伴随着箱板纸及瓦楞纸5月份以来的频繁提价,以及较好的中报预期,股价接近创新高;而A股的晨鸣纸业、太阳纸业虽然近期铜版纸、白卡纸及双胶纸价格淡季出现小幅调整,股价反弹明显,我们认为这与近期周期股普遍表现较好一致---股价经历3个多月的调整、中报业绩高速增长。站在当前时点,我们继续坚定推荐造纸龙头,结合5、6月份纸价,我们判断晨鸣、太阳、玖龙2017H1业绩或超预期,当前股价对应估值依然处于较低水平(晨鸣8倍、太阳11倍、玖龙年化8倍)。

2、二线家居龙头进入投资阶段。在估值差异不大的情况下,我们一直坚持要买买龙头的观点(索菲亚、欧派等),4-6月份龙头和二线家居龙头表现迥异,经过前段时间调整,二线家居龙头譬如曲美已经回调至2017年30倍左右估值,美克在这波上涨前已经回调至不到20倍估值,好莱客回调至不到30倍估值。在当前时点我们提请投资者关注这些二线龙头的投资机会。

3、包装板块建议关注裕同科技、劲嘉股份。劲嘉股份、东风股份作为烟包类龙头,受2016年、2017年前四月的行业去库存影响较大,目前看,去库存基本接近尾声,而伴随着中烟体系三产剥离逐步落地,龙头公司在其中可发挥的作用进一步加大,建议关注劲嘉股份。此外,裕同科技、美盈森均是研发能力、大客户开拓服务能力较强的公司。

索菲亚:衣柜业务平稳快速发展,橱柜业务扭亏在望。公司继续加密拓展网点数量,一季末达2000家,“799套餐”和电商助推订单量增长,17Q1客户数达9.2万,同比增24%;客单价提升10%至9200元,人均采购柜体数从3.9提升至4.2个,充分显示公司大家居战略成效显著,板材利用率有望再次提升2-3pct。司米橱柜一季同比大增173%,毛利率提升25pct,预计17年收入近8亿。预计17-18年整体净利润分别为9.3/13.3亿,当前市值378.6亿,对应PE为40.7/28.5倍,维持“买入”评级。

裕同科技:裕同是纸质包装的标杆企业,客户开发能力卓越。目前下游客户以优质的消费类电子企业富士康、华为、联想为主(收入占比超过80%),并深挖小米、OV;积极切入非消费类电子如烟酒、化妆品等其他包装业务领域(收入占比15%+),已经发展出泸州老窖、古井贡、东阿阿胶、红塔等客户。公司秉持客户导向原则,产品开发能力较强(研发费用2016年为3.5%,大幅高于同行);采取生产基地贴近式建设,减少运输费用的同时为客户提供高效率一站式服务。16年公司实现毛利率34.35%,三费率14.2%,内部管理精细化程度高于同行。预计公司2017年营收同增30%至72亿,归母净利润同增27%至11.1亿,当前市值300亿元,对应PE分别为27倍,给予“买入”评级。

美克家居:

公司于5月25日发布限制性股权激励草案:解锁目标为未来3年收入复合增速达到27.24%,净利润复合增速达到20.5%。供应链管理逐步改善:2016年美克美家通过去库存及升级供应链管理,存货周转天数下降约100天。17年公司继续推进多品牌策略(美克美家+ART +REHOME+YVVY)并对原有店面进行升级,计划新开A.R.T加盟店25家,直营店4家;美克美家店面18家,渠道进一步下沉。盈利预测及投资建议:预计公司2017年实现25%的收入增长至43.1亿,20%的业绩增长至3.8亿,当前市值为83.8亿,对应PE为22.1倍,给予“买入”评级。

晨鸣纸业:公司拥有600万吨产能(白卡纸200万吨、铜版纸130万吨,文化纸105万吨),年初以来,文化纸、铜版纸、白卡纸价格持续稳增。其中铜版纸价格涨幅达24.92%,相较年初上涨1462元/吨。白卡纸上涨814元/吨,双胶纸上涨782元/吨,平均单吨净利润较Q1进一步提升。融资租赁规模控制在280亿左右,3%的净利差为公司约贡献年净利润8亿。发展前景:环保趋严的大背景下,高景气可持续;菱镁矿项目已拿到开采许可,预计18年可贡献利润,新建51万吨高档文化纸项目预计2019年投放。预计17-18年净利润分别为30.4/37.2亿,当前市值214.2亿,对应PE为7/5.8倍,给予公司“增持”评级。

太阳纸业:公司拥有机制纸产能300+万吨,其中文化纸100万吨,铜版纸90万吨,箱板纸80万吨。文化纸、铜版纸价格维持高位,箱板纸价格3月触底后回升,盈利有望得到改善。溶解浆即将进入旺季,7、8月份价格将的得到修复。新增产能增厚业绩,可转债减少融资成本:公司20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产;变更定增融资方式,发行可转债将大幅提升发行速度,保障新项目的加速。预计17-19年净利润分别为16.7/20.1/22.8亿元,当前市值为186.4亿元,EPS为0.66/0.79/0.9元,对应11.2/9.3/8.2倍PE,给予公司“增持”评级。

四、 上周瓦楞纸、白板纸、箱板纸价格上升,

白卡纸价格不变,铜版纸、双胶纸价格下跌

截止2017年6月30日,原纸价格大部分价格上升。

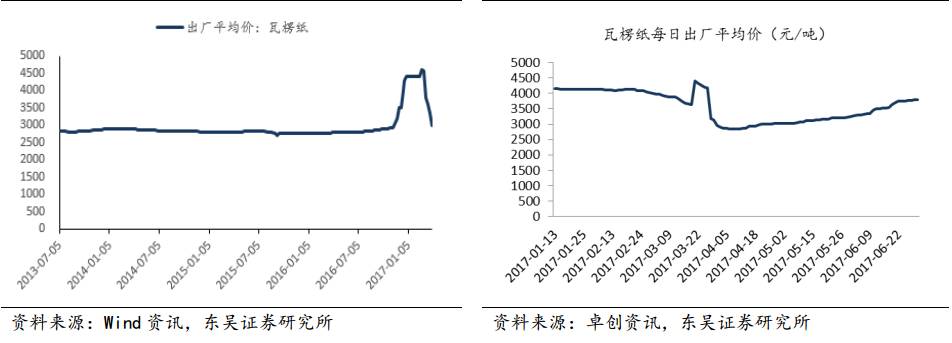

瓦楞纸:3796元/吨(本周变化+45元/吨,过去一个月变化+578元/吨);

图表1:

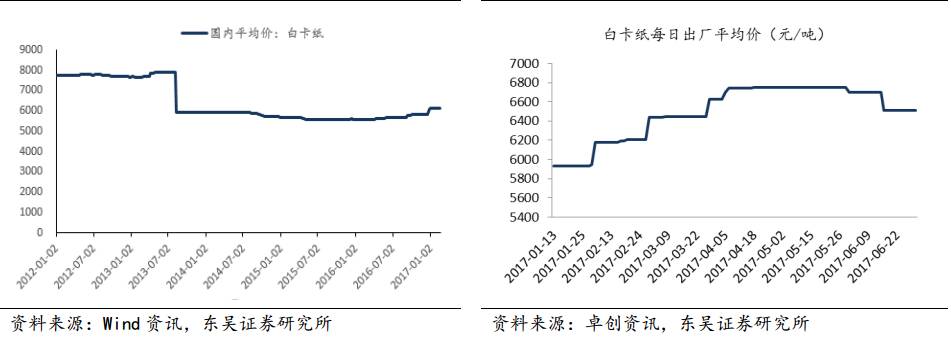

白卡纸:6513元/吨(本周变化0元/吨,过去一个月变化-236元/吨);

图表2:

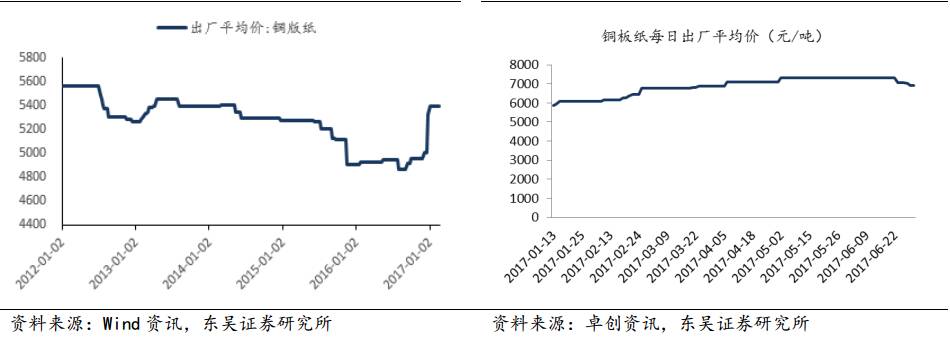

铜版纸:6929元/吨(本周变化-128元/吨,过去一个月变化-400元/吨);

图表3:

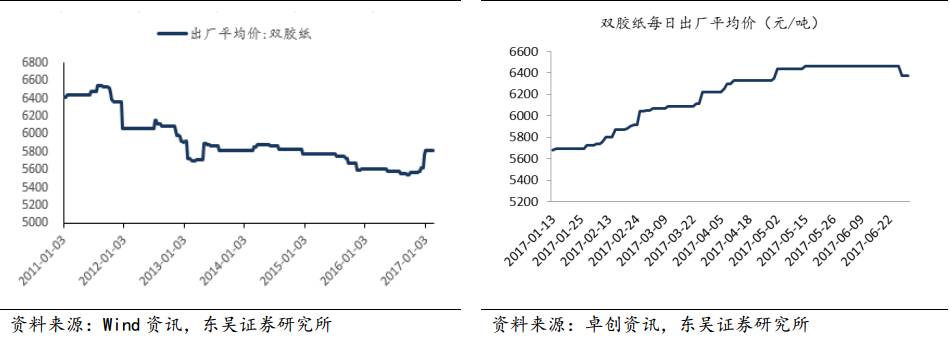

双胶纸:6373元/吨(本周变化-91元/吨,过去一个月变化-91元/吨);

图片4:

阔叶浆平均价格5085元/吨(本周变化-1元/吨,过去一个月变化-25元/吨),阔叶浆外商平均价666美元/吨(本周变化0美元/吨,过去一个月变化+3美元/吨);

图片5:

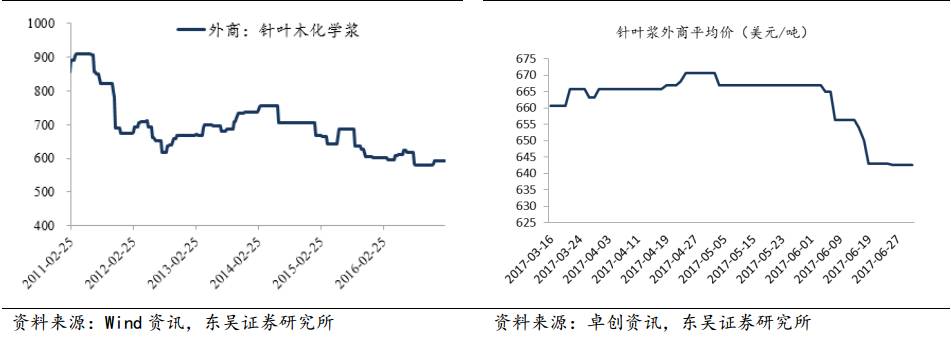

针叶浆平均价格5058元/吨(本周变化-1元/吨,过去一个月变化-38元/吨),针叶浆外商平均价643美元/吨(本周变化-1美元/吨,过去一个月变化-24美元/吨);

图片6:

截止2017年6月30日,本周废纸价格:国内各地废纸平均价格1867元/吨(本周变化+31元/吨,过去一个月变化+223元/吨);

图片7:

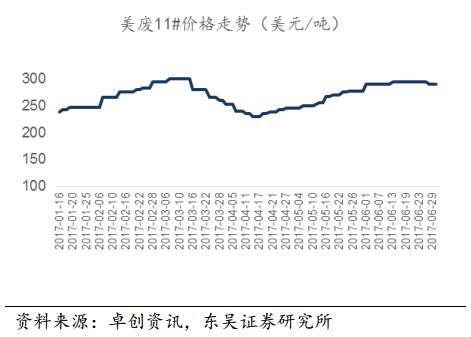

美废11#外商平均价290美元/吨(本周变化-5美元/吨,过去一个月变化+13美元/吨);

图片8:

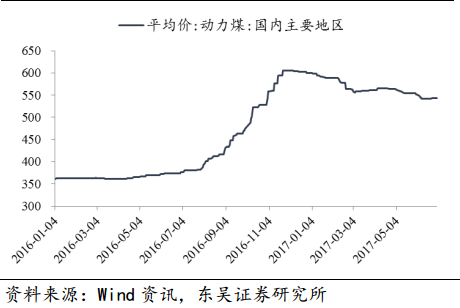

国内主要地区煤炭平均价格544元/吨(本周变化0元/吨,过去一个月变化-10元/吨,过去一年变化+170元/吨);

图片9:

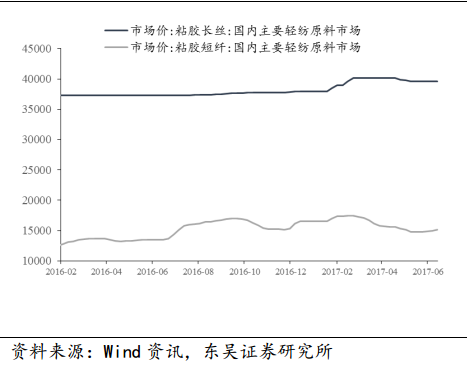

粘胶短纤15,100元/吨(本周变化+150元/吨,过去一个月变化+300元/吨,过去一年变化+1620元/吨),粘胶长丝39600元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化+2310元/吨);

图片10:

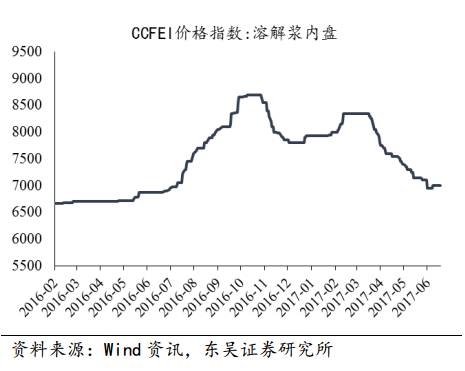

溶解浆内盘价格指数7000元/吨(本周变化0元/吨,过去一个月变化-150元/吨,过去一年变化+120元/吨)。

图片11:

图片12:

马莉 轻工制造行业 首席分析师

南京大学学士、中国社会科学院经济学博士;曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券轻工纺服行业首席分析师。

2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

汤军 轻工制造行业 分析师

香港中文大学工商管理硕士。2007至2011年任职于中国国际金融有限公司销售交易部。2011年4月至2017年3月供职于中国银河证券,曾担任机构销售,并于2016年转型研究员,覆盖轻工行业。现为东吴证券轻工行业分析师。

手机/微信:18666222400

郝帅 轻工制造行业 研究员

加拿大戴尔豪斯大学经济学学士,加拿大温莎大学经济学硕士。2015年8月至2017年3月供职于中国银河证券,曾从事食品饮料行业研究,现为东吴证券轻工行业研究员。

手机/微信:13811435250

史凡可 轻工制造行业 研究员

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券,曾从事农林牧渔行业研究,现为东吴证券轻工行业研究员。

手机/微信:18811064824

林瑶 轻工制造行业 研究员

中国人民大学经济学硕士、管理学学士,现供职于东吴证券研究所,主要覆盖轻工制造。

手机/微信:18500187591

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。