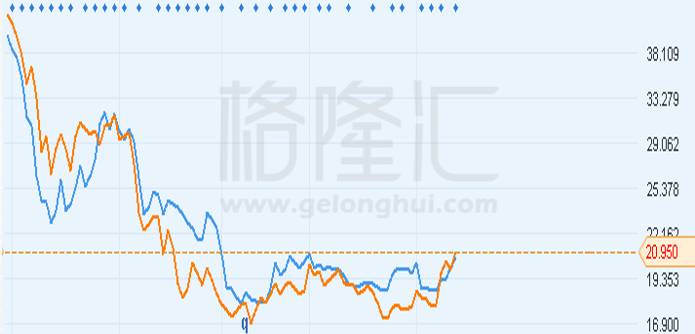

我们先来看两张图,两张图分别是两个公司自

2015

年

6

月

29

日后的股价走势图(周线):

图

1

:

图

2

:

第一张图,股价从当日高点

43.69

港元下跌至今

19.9

,跌幅

54.45%

;第二张图,股价从当天高点

10.396

下跌至今

5.12

,跌幅

50.75%

。显而易见,不到两年,两个公司股价跌幅都超过一半,而更加巧合的是,细看它们股价走势又是何等相似,“你跳水来我也跳水,你反弹来我也反弹,幅度不大不小,刚刚好”,我敢说如果把股价抹去,你绝对分不清谁是谁。

周线叠加图(收盘价):

好了,不卖关子了,这两个难兄难弟颇具名头,是港股上市的两家公司,第一张图是联想控股即联想集团母公司

2015

年

6

月

29

日上市后股价走势;第二张图是联想集团

2015

年

6

月

29

日后股价走势。周线图中,黄色是联想控股,蓝色是联想集团。

毫无疑问,如此惊人的重合度表明,市场早已默认这一等式:联想控股(

3396.HK

)=联想集团(

992.HK

)。可是,如果市场错了呢?那便会出现套利机会。

>

>

>

>

财务角度看,联想控股和联想集团的关系

乍一看,两者关系密切,唇亡齿寒。股权上,联想控股是联想集团的母公司,联想控股持有联想集团

31.48%

股份;而从收入上看,两者相关度更高。

2016

年,联想控股收入

3070

亿元,其中有

92%

来自联想集团即

2825.51

亿元,从过去几年的收入结构上看基本如此,联想控股

90%

以上的收入来自联想集团,这也难怪市场会认为两者之间近乎相等的关系。

可是如果从利润上看,关系不再那么紧密,因为联想控股利润中

2014

年有

40%

来自联想集团,

2015

年联想集团因为业务重组而亏损,联想控股盈利,

2016

年这个比例则下降为

27%

。再者,如果我们剔除掉联想控股中联想集团利润所占部分,从

2014

—

2016

年,剔除

IT

分部后的利润从

24.6

亿元增长到

35.24

亿元,两年增加

43.25%

,而这两年

IT

分部的利润则从

17

亿元下降到

13.35

亿元。

因此,就算我们单从财务角度看,也再也不该一叶障目,将两者等同。

>

>

>

>

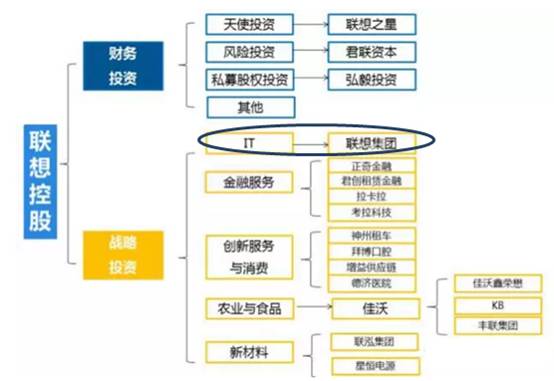

没有联想集团的联想控股,才更性感

上面是联想控股的业务架构。两部分,一是财务投资,即是以联想之星、君联资本、弘毅投资为主的风投业务板块;二是战略投资,包括

IT

即联想集团的业务,金融服务(正奇金融、拉卡拉等)、创新服务与消费(神州租车、拜博口腔等)、农业食品(佳沃)以及新材料业务板块。所以,从业务上看,除了联想集团的业务,联想控股已经培育了不少国内数一数二的项目,有的已经上市,只是名头没联想集团那么大罢了。

从业务上看联想控股,很明显应该一分为二:联想集团与非联想集团业务。

>

>

>

>

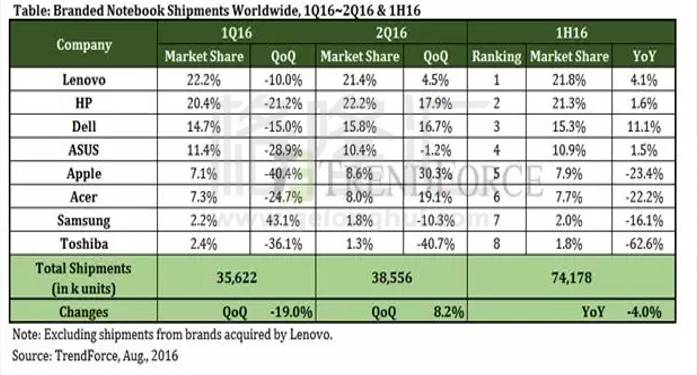

联想集团:电脑卖的还行,其他一团糟,前途堪忧

上图是

2016

上半年全球电脑品牌市场状况,全部销量下跌

4%

。其中排名第五到第八的品牌,苹果、宏碁、三星以及东芝销量下降明显,市场份额分别为

7.9%

、

7.7%

、

2.0%

、

1.8%

,市场向前几名集中的趋势还是比较明显。而联想上半年共计出货量

1615

万台,占据了

21.8%

的市场份额,同比增长

4.1%

。

2016

第四季度,联想全球市场份额继续同比上升至

22.4%

,已经连续三年保持了全球个人电脑市场的霸主地位。

但联想集团的手机业务和数据中心业务实在不敢恭维,这也是去年亏损的原因。去年第三季度数据:占比

18%

的联想手机业务的收入同比下跌

23%

至

21.85

亿美元,除税前经营亏损录得

1.12

亿美元;占比

9%

的数据中心业务在第三季度收入同比减少

20%

至

10.50

亿美元,除税前经营亏损录得

9400

万美元。可以说,联想集团错失了移动互联网的最好机遇,但如果我们单看电脑业务,联想集团值多少?

电脑业务而言,去年三个季度累计产生利润

12

亿美金,那么,全年

15

亿美金的利润值多少?联想集团目前

570

亿港币,

74

亿美金的市值,这意味着手机和数据中心业务即便价值为

0

,那么也只对应

5

倍的市盈率,应该来说估值是不贵的。不过

PC

市场本就处于下滑,而联想的手机和数据中心业务又拖后腿,前途实在堪忧。

>

>

>

>

非联想集团业务:愈发性感,等待成熟

联想控股几天前发布了截至

2016

年

12

月

31

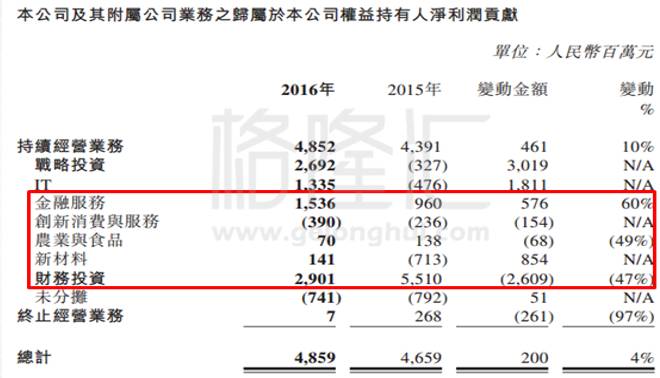

日的全年财报。财报显示,联想控股及其附属公司

2016

财年收入

3070

亿元,同比减少

1%

;净利润

48.59

亿元,同比增长

4.3%

。其中联想集团收入为

2825.51

亿元,较去年同期减少

4%

,占联想控股总收入的

92%

,而除联想集团外的业务,则表现亮眼:

金融服务业务收入为

15.83

亿,同比增长

75%

;

创新消费与服务业务收入

21.32

亿,同比增长

43%

;

农业与食品业务收入为

32.66

亿,同比增长

99%

;

新材料业务收入为

47.02

亿,同比增长

156%

。

而如果从利润增长看,各项业务愈发性感:

值得注意的是,过去在联想控股的净利润结构中,

IT

也就是联想集团的贡献占据非常大的比重,而在今年,金融超越

IT

,成为为联想控股净利润贡献最多的业务板块,以

15.36

亿元的净利润,占据总比例的

32%

,这块增长也非常快,达到

60%

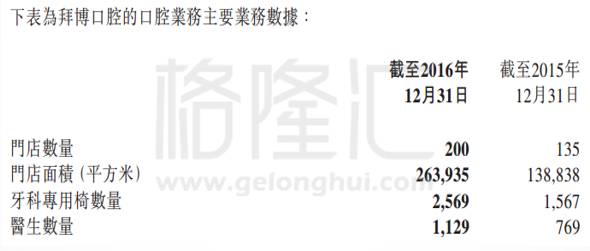

,主要由于融资租赁业务和贷款业务快速增长;创新消费业务的亏损扩大则是因为拜博口腔业务扩张,投入增加:

对于农业与食品的利润下滑,则是由于

2015

年云农场公允价值增加,除去这个影响,

2016

年净利相比

2015

年则大幅上升;最后,财务投资方面,利润同比去年有着

47%

的下降,这是因为财务投资整个的利润是以公允价值的变动来产生的,因为去年资本市场整体不太好,所以盈利有所下降,但并不影响公司基本面。

上述这些快速增长的业务便如一个个投资护卫舰,在母舰的周围不断培育(柳传志和联想丰富的管理经验,而且柳后面是中科院,中科院还是有相当多不错的技术亟待商业化,正好可以借助联想控股的实力),一旦成熟,便是收获的时刻。

>

>

>

>

IPO

的春天,联想控股的“

A

计划”:

2018

年至

2020

年将是重要时点

众所周知,监管层对于

IPO

的态度已然放开,虽还未实行注册制,但对于上市的步伐大为加快,显然,未来有没有二级市场的机会我们不知道,但对于一级市场,则是春意盎然。国内风投上市的不多,联想控股作为这么一个独特的标的,往后必将受益良多。

对于分拆上市,联想控股是这么说的:

按照目前的规定,

A

股尚不允许母子公司同时上市的情形。而按照港股市场的规定,母子公司在港上市后,

3

年之后子公司可以分拆上市。

2018

年,联想控股上市满三年后,将积极推进旗下子公司的分拆上市。

2018

年至

2020

年将是重要时点

。对于分拆上市的地点,可能是

A

股市场,也有可能是港股市场。

而其实,联想控股的“

A

计划”早已酝酿:

1、

佳沃集团取得万福生科的控股权后,万福生科

3

月

6

日晚间公告称,正筹划现金收购大农业领域资产。

3

月

16

日,万福生科召开董事会,选举佳沃集团旗下的丰联酒业总裁汤捷为公司董事长,聘任佳沃集团原

CFO

田立川为公司总经理;

2、

2016

年

10

月,拉卡拉宣布改制为控股集团,并拆分为拉卡拉支付和考拉金服两大集团板块,后者作为拟上市主体冲刺

IPO

。今年

3

月

3

日,证监会公布了拉卡拉支付招股说明书。拉卡拉支付拟登陆创业板,发行不超过

4001

万股新股。如果拉卡拉支付成功上市,将成为

A

股市场第一家第三方支付公司;

3、

今年

3

月

17

日,老白干酒公告称,拟收购佳沃集团旗下的丰联酒业

100

%股权。对此,联想控股方面表示,丰联集团确实在与老白干洽谈战略合作事宜。协议达成后,丰联将成为老白干重要战略股东,目前仍在谈判阶段。佳沃集团作为联想控股农业和食品产业投资平台,仍然看好白酒行业,希望与战略合作伙伴一起成为行业内领先企业;

4、

联想控股年报披露,

2016

年,星恒电源纯电动物流车业务销量大幅增长,销量同比增长近

3

倍,在国内供货商中排名第二,市场份额升至

9

%。

2016

年,星恒电源完成了新一轮融资,投后估值

15

亿元,目前正积极准备申报

IPO

;

5、

2016

年

12

月,联想控股还支持正奇金融引入两家战略投资者,增资总规模

8.01

亿元人民币,估值由

4

年前设立正奇金融的

25

亿元人民币快速提升至

93

亿元人民币。

>

>

>

>

一个可能的套利机会:买联想控股(

3396.HK

),卖联想集团(

992.HK

)

随着柳传志的投资舰队再次起航,联想控股与联想集团的差异性必然为市场知晓:联想控股≠联想集团。不过现在,一个可能的套利机会已经出现:

买联想控股(

3396.HK

),卖联想集团(

992.HK

),背后的逻辑是未来联想控股的表现将大概率超出联想集团。

当然需要指出的是,做空有时间成本,而联想控股什么时候兑现业绩还要等待。

·END·

立即点击“

阅读原

文

”抢先下载

格隆汇app

!