主席和副总理都在不同场合强调过,未来建立

“内循环为主、国内国际双循环相互促进”的新发展格局,这应该是十四五时期的基本政策定位和导向。

政策出台的背景是很显然的,其实回顾一下

1999年前后那几年同样经历过这个时期,外需不振,出口转内销,要靠国内市场。但并不是简单的外循环不畅,转向内需来消化,本质上内循环需要构建完善的产业链闭合,以及持续健康的消费大市场。

我国

“高投资、高储蓄、高出口、低消费”,美国“低投资、低储蓄、高进口、高消费”的循环模式在2008 年金融危机后开始被打破,我国于上世纪80、90 年代起实施的“出口导向加投资拉动型”的国外大循环(曹和平,2020)难以为继。在这种情况下,中美都进行了再平衡的结构调整。我国储蓄率、经常账户都出现下降,但整体新的均衡模式并未形成,国内消费大市场持续低迷,而有些关键领域的“卡脖子”技术落后于发达国家,杨小凯于2003年提出的“后发诅咒”得到应验。

现在,在外部中美部分

“脱钩”、逆全球化加剧,内循环肯定是要依靠国内的大市场来放水养鱼,水大鱼大。不管是发挥举国体制优势来推动核心关键技术的攻关,还是内部消费市场的繁荣稳定,最终都需要激活14亿人的消费,毕竟芯片和软件企业不能一直靠财政支持,必须靠市场化条件下的国内消费市场。那么这个市场从何而来?

国内杠杆率高企背景下,我国要形成自循环的均衡核心是要把储蓄率降下来,用我国居民内部消费需求消化内部投资产生的产能,承接以前的出口,形成自我畅通、自我循环的经济体。

其实被动的内循环在

2008年金融危机之后就开启了,当时外贸大省广东也正是在强劲的内需刺激下完成了经济拖底,但是总体而言需求的回升主要靠逆周期的投资,而不是最终消费支出,实际上直到最近几年投资下滑较快,消费对GDP贡献率才被动抬升。

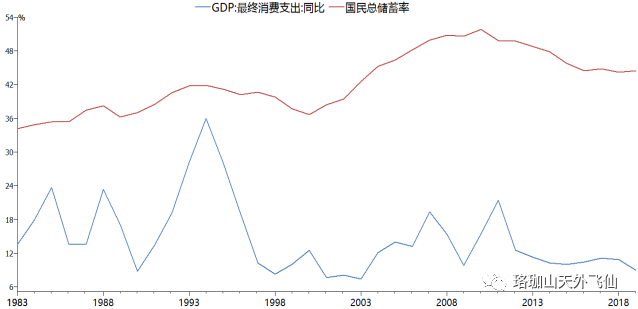

图

1:终端消费长期低迷与储蓄率高企并存

国民总储蓄率长期居高不下与消费低迷,其实是一体两面。虽然改革开放以来,国民经济和人均收入水平都有了较大幅度的提升,但是总储蓄率却持续快速走高,直到

2011年以后经济进入新常态,投资回报率降低和债务高企双重约束下投资被动收缩,且外部盈余不振,投资储蓄恒等式才同步下移。如果投资和外部盈余无法消化国内的过剩产能和高额储蓄,结果必然进一步传导至总收入的萎缩,从而进入费雪的债务通缩恶性循环。储蓄如果不转化为投资,必然需要消费率的提升来承接,才能通过乘数效应来推动总收入的螺旋上升。

那么消费如何而来

?按照凯恩斯的分析框架,必然是人均收入水平和边际消费倾向。

边际消费倾向的概念很难去测算,可以用一个近似的指标去代替,就是基尼系数,按照凯恩斯的说法,越是富有的人,边际消费倾向越低,就是说基尼系数增长对消费是不利的。因此,分析转变为存量人均可支配收入和基尼系数的分析。

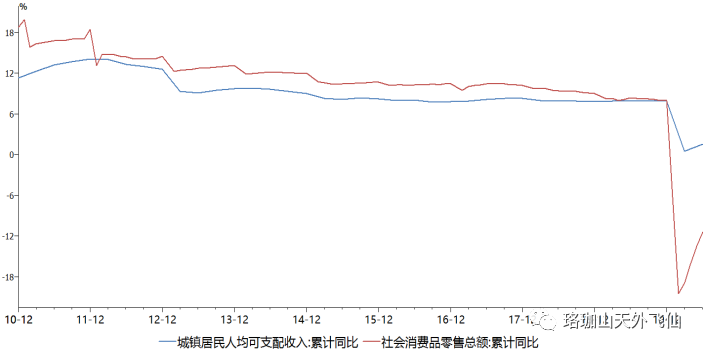

图

2:2011年以来人均可支配收入增速持续下滑