导读

:

成本冲击在

16Q4-17Q1

显现,但成本转移正在有效推进,预计

17Q2

开始修复;基金持仓仍低于历史

Q1

;小家电基本面最超市场预期;看好“龙马行情”,

“

增持

”

家电

。

厨电小家电业绩超预期,预计Q2行业盈利能力进一步好转,“增持”

2016Q4-2017Q1厨电小家电子板块业绩明显超出市场预期,白电受空调业务提振明显,黑电、零配件子行业相对平淡。Q1家电行业收入增速良好,但成本冲击对毛利率产生的负面影响显著,使得即使在消费升级大加速的环境下,整体毛利率仍旧出现了小幅回落,其中黑白电整机业务回落最为明显。展望Q2至Q4家电行业基本面,我们预计Q2成本冲击产生的负面影响应随着终端产品结构的持续调整而明显减小,盈利能力修复可期,但2016年930地产调控产生的滞后影响可望在Q3开始被观察到。站在目前时间看未来,我们认为小家电子板块内外销趋势均持续向好,市场预期不充分,继续作为首推子板块,主要推荐标的:

苏泊尔、新宝股份、飞科电器、莱克电气

;白电中的

青岛海尔

的效率拐点正在被逐步验证,建议“增持”;厨电龙头老板电器中长期发展前景依旧明朗,继续建议“增持”;零配件龙头

三花智控

的汽零业务有较大发展空间,建议“增持”;我们继续看好家电板块整体表现,建议“增持”家电板块,继续推荐白马龙头

美的集团、格力电器、小天鹅

等。

收入增速理想,成本冲击影响显现,预计Q2基本面更好

受益于2015年开始的地产复苏周期以及补库存周期,2016年空调行业收入持续增长,带动行业整体收入加速上升:16年家电行业整体收入增速13.5%(较2015年+17pct),其中16Q4/17Q1单季收入增速高达25.9%/30.5%。16年全年家电行业毛利率同比小幅提升1.5pct至25.7%,但原材料成本冲击的负面影响在16Q3-17Q1体现明显,即便是在消费升级加速的利好环境下,行业净利率提升趋势仍旧被打断。不过,钢材和塑料价格从2017W8开始已连续十周持续下行,铜铝价格也整体趋稳,家电行业成本压力有所下降,同时我们预计随着有更高毛利率的新品占比的大幅提升,17Q2开始家电行业盈利能力有望重回上升通道。

小家电厨电最超预期,成长可持续性最高

在中国小家电厨电“超级消费升级周期”和出口复苏的带动下,这个子板块的收入增速不断提升,且整体盈利能力在较大的成本压力下保持增长,在16Q4-17Q1均明显超出市场预期。我们对2016年提出的“超级消费升级周期”判断不变,2017年小家电行业在出口复苏支持下将如虎添翼。

核心风险:

原材料成本持续上升,终端需求不及预期。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363

颜晓晴18301745578

1. 厨电小家电业绩超预期,预计Q2

行业盈利能力进一步好转,“增持”

2016Q4-2017Q1厨电小家电子板块业绩明显超出市场预期,白电受空调业务提振明显,黑电、零配件子行业相对平淡。

Q1家电行业收入增速良好,但成本冲击对毛利率产生的负面影响显著,使得即使在消费升级大加速的环境下,整体毛利率仍旧出现了小幅回落,其中黑白电整机业务回落最为明显。展望Q2至Q4家电行业基本面,我们预计Q2成本冲击产生的负面影响应随着终端产品结构的持续调整而明显减小,盈利能力修复可期,但2016年930地产调控产生的滞后影响可望在Q3开始被明显观察到。

站在目前时间看未来,我们继续看好家电板块整体表现,建议“增持”家电板块

,我们认为:

1) 小家电子板块内外销趋势均持续向好,市场预期不充分,继续作为首推子板块,主要推荐标的:

苏泊尔、新宝股份、飞科电器、莱克电气

;

2) 白电中的青岛海尔的效率拐点正在被逐步验证,建议“增持”;继续推荐白马龙头

美的集团、格力电器、小天鹅

等;

3) 厨电龙头

老板电器

中长期发展前景依旧明朗,继续建议“增持”;

4) 零配件龙头

三花智控

的汽零业务有较大发展空间,建议“增持”。

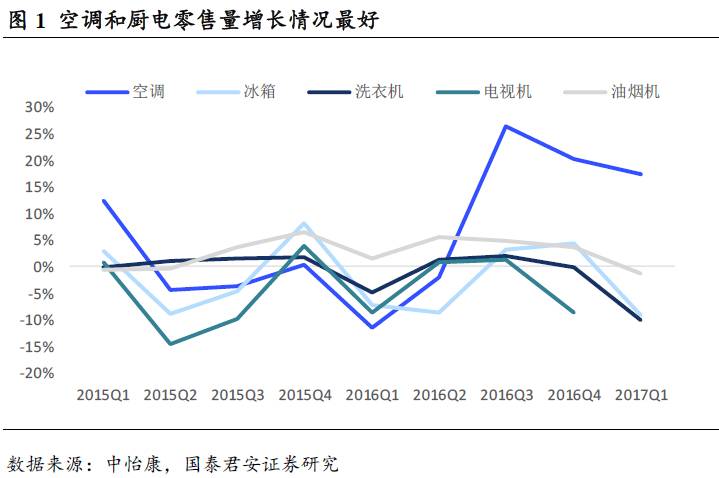

2. 空调和厨电需求明显好转,行业收入加速增长

厨电和空调是受地产后周期拉动最为明显的家电品类,其中厨电受益时点最先显现,增长从2016Q1开始始终比较显著,但2017Q1有所下滑。一方面受地产拉动,另一方面夏天出现持续炎热天气,空调需求从2016Q3开始大幅回升,2017Q1增长依然较为显著,但增速同比有所回落。

2.2. 原材料涨价推动均价大幅上升

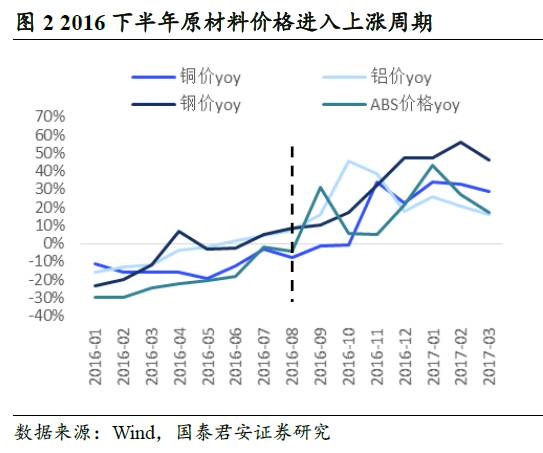

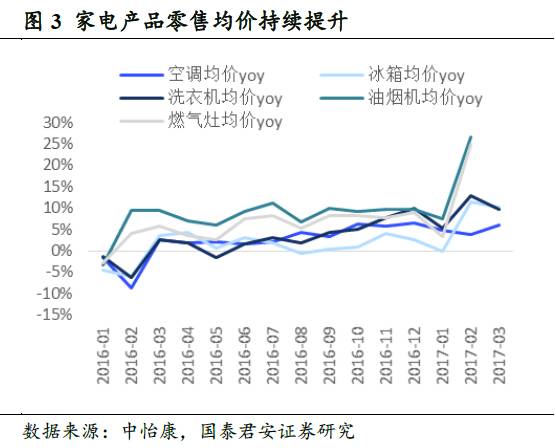

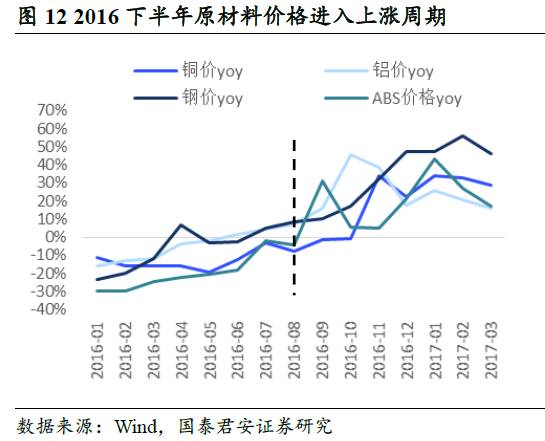

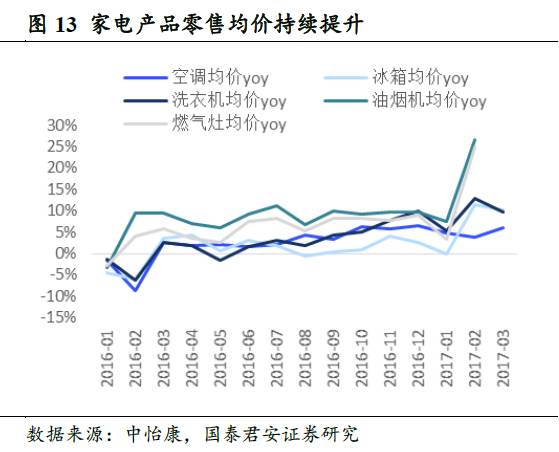

2016年7月以来,钢材、铜、铝、塑料等家电原材料价格不断上涨,16Q3-17Q1期间,铜、铝、钢材、塑料价格同比分别上涨29.5%、19.1%、47.6%、6.6%,2016年下半年以来涨幅分别为27.2%、11.7%、34.9%、2.5%。在原材料价格推动下,家电产品零售价均出现较大幅度提升。

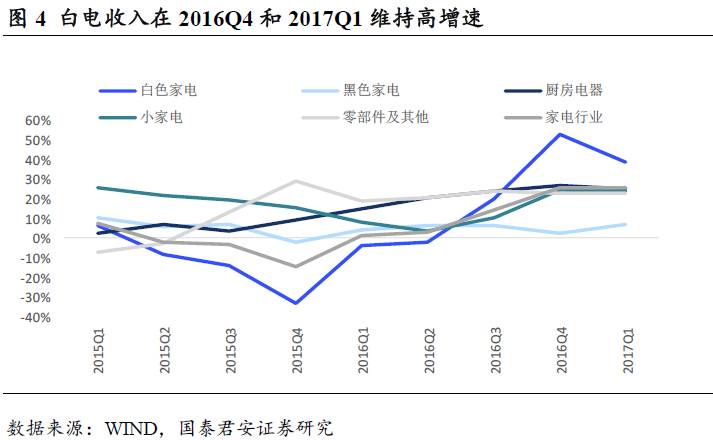

剔除青岛海尔,家电行业收入在2016Q4和2017Q1均增长25.6%,环比2016Q3收入增长加速,主要有三大利好:(1)空调进入补库存周期,2016Q4和2017Q1白电行业收入增速分别达到53%和39%;(2)地产拉动厨电和白电需求明显增长,收入增长再加速;(3)小家电外销明显回暖,带动2016Q4和2017Q1小家电行业收入增速达到24%,环比2016Q3提升14pct,小家电外销订单的回暖超市场预期。

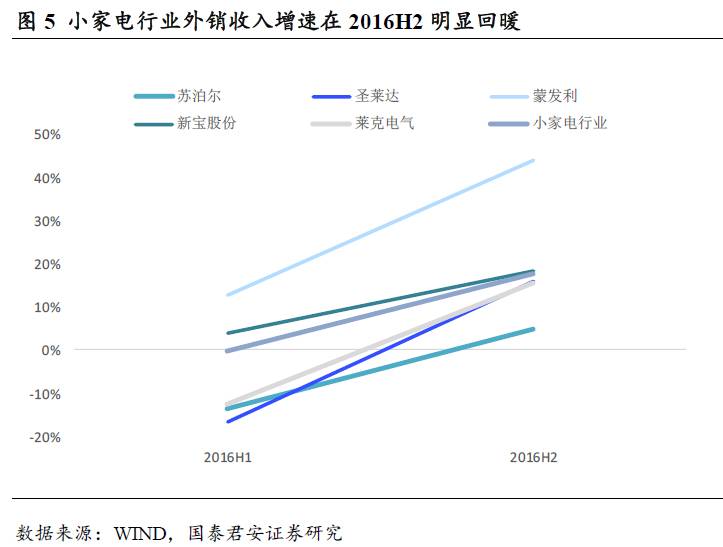

小家电外销大幅回暖,超市场预期。

从小家电各公司外销情况来看,2016H2外销收入增速有明显提升,小家电行业整体2016H2外销收入增长17.7%,而2016H1行业外销下滑0.4%,小家电外销的复苏主要是因为上半年海外市场去库存基本结束,2016H2开始进入补库存周期,且欧美经济复苏较为强劲。

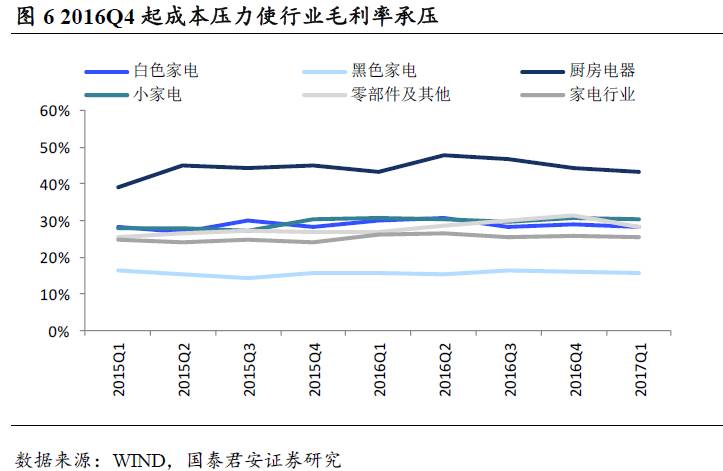

3. 成本压力2016Q4

显现,盈利能力短期承压

3.1. 成本红利变为成本压力,

2016Q4起毛利率承压

2016Q4起原材料价格大幅上涨,成本红利变为成本压力。根据我们的测算,原材料成本压力在2017Q1最为明显,白电/厨电/小家电毛利率分别-2.1pct/持平/-0.1pct,虽然出厂价有所提高,但成本压力仍然较为明显。

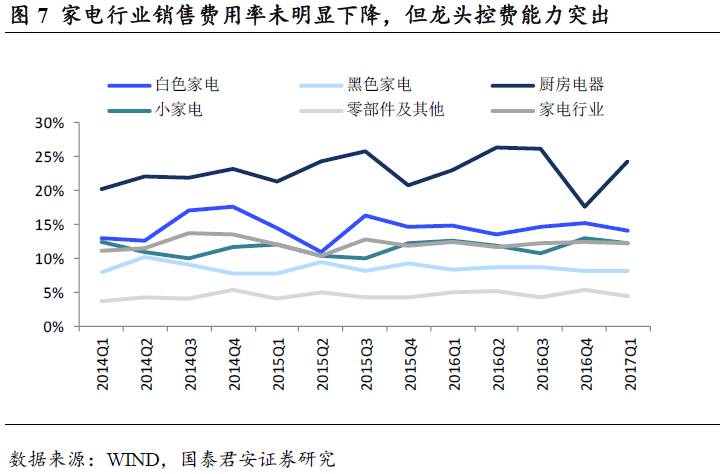

行业销售费用率未明显下降,但龙头控费能力突出。2016Q4和2017Q1家电行业整体销售费用率涨跌互现,并未出现明显下降,但龙头公司销售费用控制能力突出,比如格力电器2016Q4和2017Q1销售费用率分别同比下降3.5pct和2.9pct。

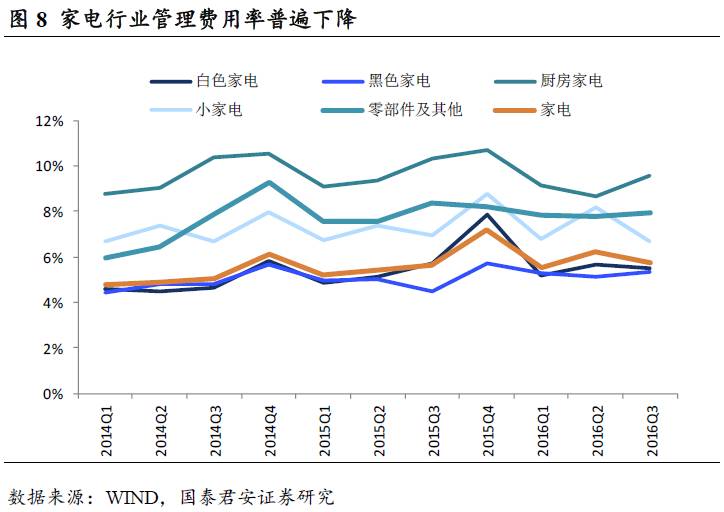

管理费用率普遍下降,对冲成本压力。2016Q4和2017Q1家电各子行业管理费用率均出现明显下降。2016Q4,白电/厨电/小家电管理费用率同比-1.2pct/-1.2pct/-1.7pct,2017Q1,白电/厨电/小家电管理费用率同比下降-1.6%/-1.9%/-0.9%,控制管理费用成为对冲成本压力的重要手段。

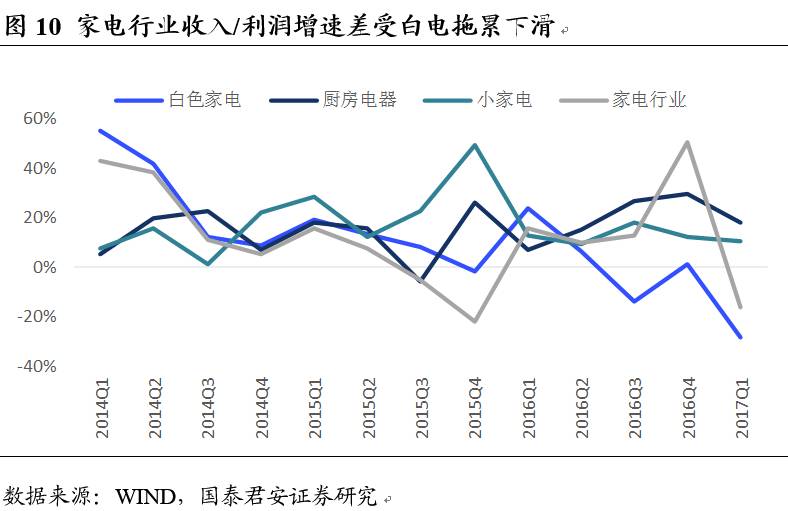

2016Q3之前,在原材料成本处于低位的情况下,家电行业利润增速明显快于收入增速,行业利润收入增速差始终为正,尤其是白电、厨电和小家电品牌企业。

2017Q1,主要由于并表和成本压力,白电行业利润收入增速差大幅转负,使得行业利润增长2014年以来首次慢于收入增长

,但厨电和小家电行业EBIT率持续提升,盈利能力不断增强。Q2原材料成本压力大部分释放后,家电行业盈利能力有望好转。

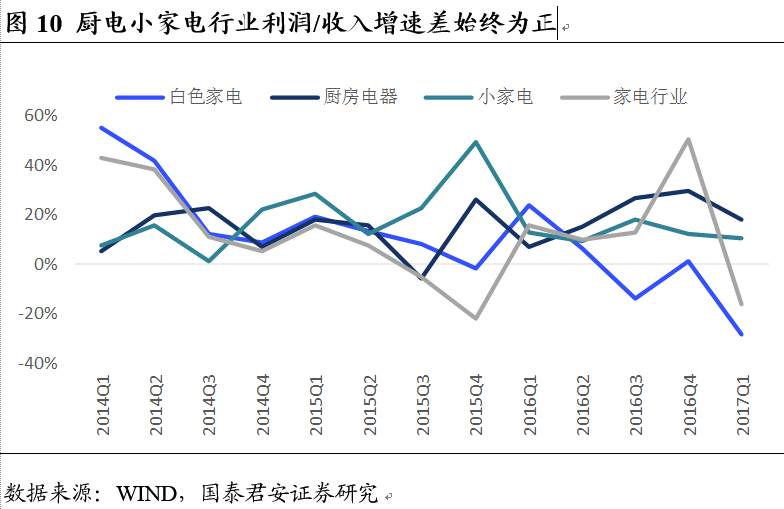

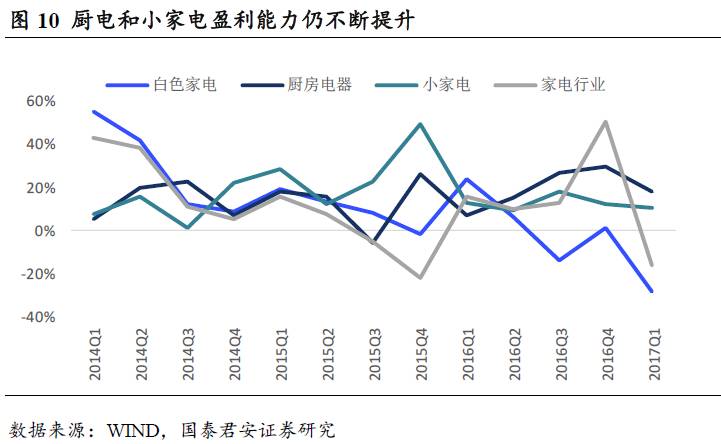

厨电小家电盈利能力持续提升。

即使是在原材料成本大幅上涨的情况下,厨电和小家电行业的

利润增速始终快于收入增速,利润收入增速差为正

,盈利能力仍在不断提升,这主要源于国内消费升级的大环境给厨电和小家电企业带来的机遇。

受原材料价格大幅反弹影响,家电行业毛利率和净利率从16Q3开始出现压力。我们通过观察行业的整体利润收入增速差(归母净利润同比增速-收入同比增速)来整体看待这一影响。16Q4行业整体利润收入增速差(归母净利润同比增速-收入同比增速)为53.1%,其中白电、厨电、小家电分别为1.1%、69.5%、12.3%。剔除青岛海尔影响,白电利润收入增速差降至-5.6%。17Q1受原材料成本上升影响,白电行业利润收入增速差持续下降,带动行业整体增速差下降至-10.1%。小家电和厨电弹性较大受成本冲击影响较小。长周期看,家电行业利润增速优于收入增速长期趋势不变,Q2原材料成本上升压力缓解后,行业整体增速差有望重回正值。

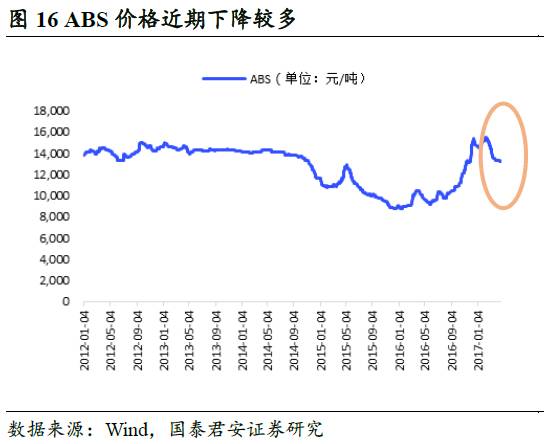

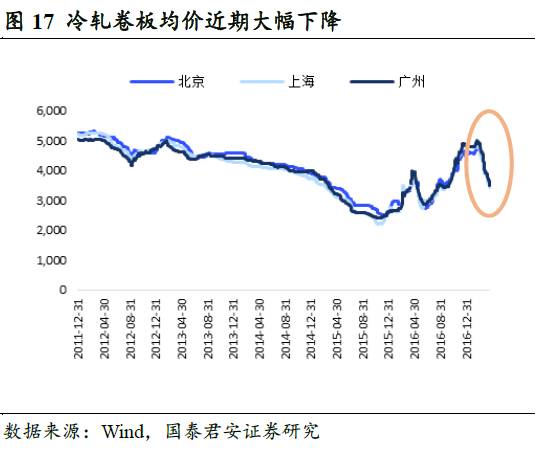

3.5. 2016下半年原材料

价格大幅反弹,但近期趋于稳中回落

2016年7月以来,钢材、铜、铝、塑料等家电原材料价格在国际大宗商品大涨、原燃料价格走高以及市场预期的合力推动下不断上涨。16Q3-17Q1期间,铜、铝、钢材、塑料价格同比分别上涨29.5%、19.1%、47.6%、6.6%,2016年下半年以来涨幅分别为27.2%、11.7%、34.9%、2.5%。

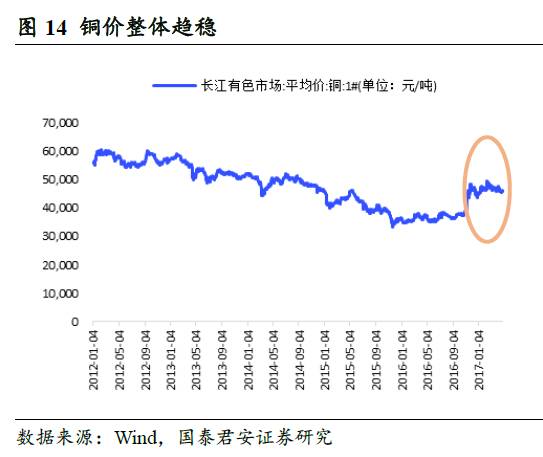

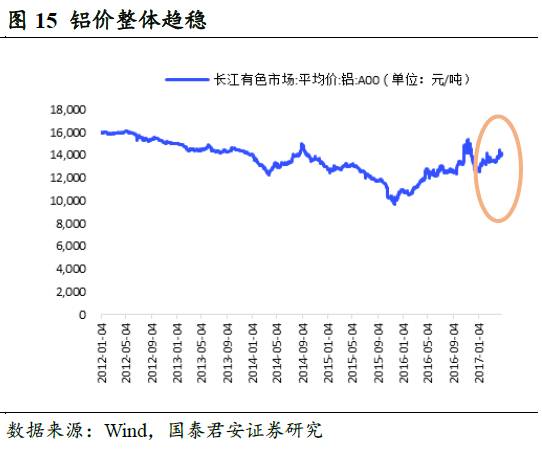

2017年春节以来,我们观察到,钢材和塑料价格从2017W8开始已连续十周持续下行,铜铝价格也整体趋稳,家电行业成本压力有所下降。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

3.6. 以白电为例

模

拟

成本冲击影响——2017年盈利能力大概率仍能提升

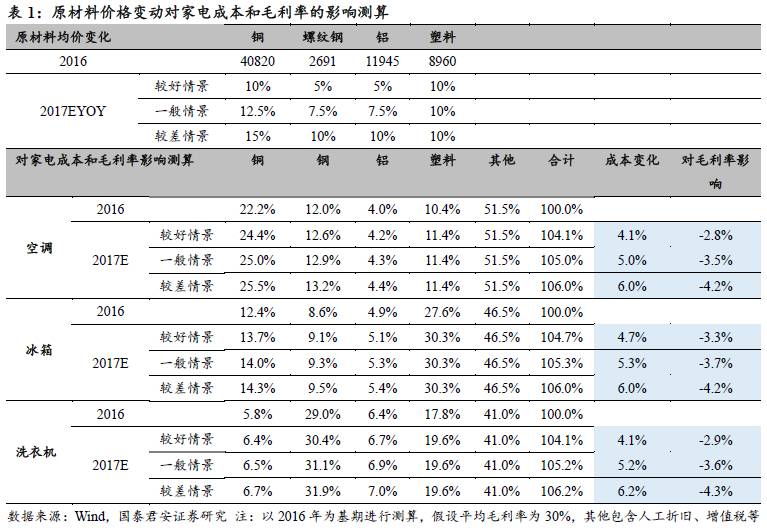

以白电为例,我们对原材料价格变动对家电产品的成本、毛利率的影响进行了测算。根据国泰君安研究所有色组和化工组的预判,本轮原材料上涨会持续至2017H1,估计2017全年铜价涨幅空间为10~15%,铝价、钢价涨幅空间为5~10%,塑料涨幅约为10%左右,据此我们对2017年原材料价格变动对空调、冰箱、洗衣机毛利率的影响做了情景分析如下:

-

情景1:较好情景(铜价涨幅10%,铝价、钢价涨幅5%,塑料涨幅10%)较好情景下,空调、冰箱、洗衣机的成本分别上升4.1%、4.7%、4.1%,毛利率分别下降2.8%、3.3%、2.9%。

-

情景2:一般情景(铜价涨幅12.5%,铝价、钢价涨幅7.5%,塑料涨幅10%)一般情景下,空调、冰箱、洗衣机的成本分别上升5.0%、5.3%、5.2%,毛利率分别下降3.5%、3.7%、3.6%。

-

情景3:较差情景(铜价涨幅15%,铝价、钢价涨幅10%,塑料涨幅10%)较差情景下,空调、冰箱、洗衣机的成本分别上升6.0%、6.0%、6.2%,毛利率分别下降4.2%、4.2%、4.3%。整体来说,按照目前我们对17年原材料价格走势的预判,加入空调、冰箱、洗衣机的产品结构和零售价格不作调整,那么其毛利率将均有所下降,下降范围分别为2.8-4.2%,3.3-4.2%,2.9-4.3%。

上述测算结果表明,假设主要原材料价格全年平均涨幅5-10%,对白电的毛利率影响大约在3-5pct

,这同时意味着,假如白电产品平均零售均价能够提升3-5%,全年毛利率将有望持平,如果平均提价幅度超过5%,或者原材料成本涨幅小于预期,那么白电行业全年毛利率仍有望保持提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。

中怡康数据显示,2017年3月份白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+6%、+10%、+9.6%;2017年3月空调的变频量份额占比达到71.7%(同比+5.3%),冰箱三门及以上量份额占比为73.1%(同比+4.4%);滚筒洗衣机份额占比为47.8%(同比+5.3%)。而现在原材料价格趋稳则有利于行业盈利能力更快修复。我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

从目前行业运行的情况看,2017年家电行业中白电、厨电、小家电、黑电均有明显高于往年的提价幅度,这个提价幅度对毛利率产生的正面影响亦大概率超过成本上升带来负面作用,加上近期部分原料成本趋于回落,我们乐观看待Q2-Q4盈利能力提升趋势。

4. 小家电强势增长,行业整体盈利能力有望改善

回顾家电行业2016Q4和2017Q1业绩表现,

小家电收入和利润齐升,海外市场消费复苏确定。厨电受益房地产后周期拉动与国内消费升级趋势不变,收入持续高增长,业绩表现稳健。

2017Q2收入稳健增长,盈利能力进一步提升。我们认为,随着海外市场消费复苏与去库存结束,小家电外销强势恢复确定性强,同时叠加国内消费升级与产品结构优化,小家电龙头17年业绩增长确定;受益房地产后周期拉动与国内渠道下沉,厨电有望维持高景气度;空调行业持续补库存叠加原材料成本上升压力缓解,Q2白电企业盈利能力有望改善。

综合来看,2017Q2 家电板块业绩将会延续 2017Q1 的增长逻辑,板块盈利能力有望进一步改善,Q2业绩弹性较大的公司有望迎来估值提升。

小家电消费升级超级周期将成为家电行业2017Q2业绩的最大看点。

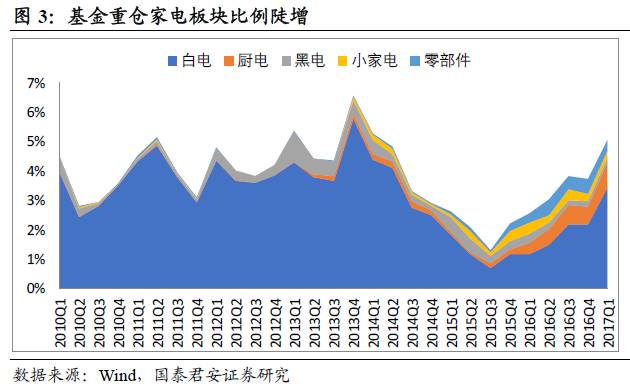

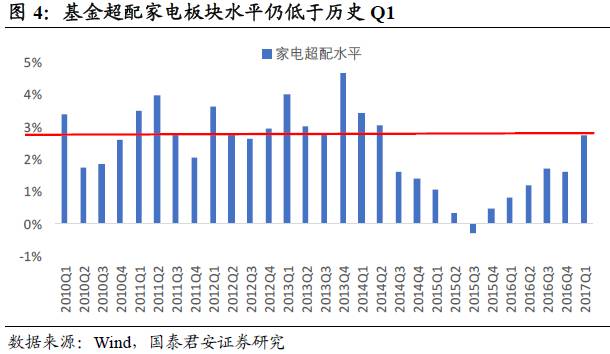

5. 2017Q1

基金重仓家电比例陡增,仍低于历史Q1

根据基金2017年一季报披露,我们通过

家电重仓股总市值/所有重仓股总市值

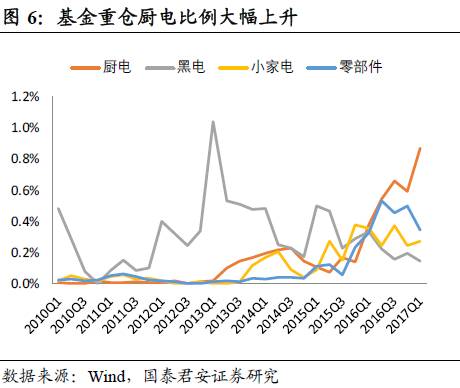

这一比例来衡量基金重仓家电板块的比例,2017Q1基金重仓家电板块比例环比上升1.84pct至5.05%,其中白电和厨电板块基金重仓占比分别大幅提升1.25pct和0.28pct至3.43%和0.87%,基金对家电板块的配置偏好明显上升。

因为年报带来的估值切换行情,每年的一季度往往是基金重仓超配家电板块的峰值,2017Q1家电超配水平2.74pct,仍然低于2010-2014年的基金超配家电水平。

白电厨电受追捧,小家电有望实现价值重估

白电厨电受追捧,小家电略升,黑电和零部件遭减配。

2017Q1白电、厨电分别环比增长1.25pct和0.27pct至3.43%和0.87%,小家电重仓占比略升0.03pct至0.27%,黑电、零部件分别下降0.05pct和0.15pct至0.14%和0.34%,基金在2017Q1大幅加仓白电和厨电,小幅加仓小家电,减配黑电和零配件。

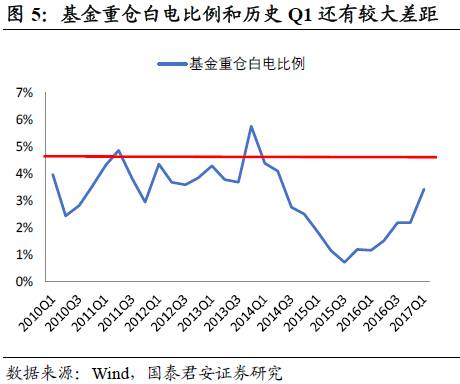

白电重仓比例快速上升,仍低于历史Q1重仓水平。

基金积极加仓白电龙头,2017Q1白电基金重仓比例已经达到3.43%,但由于估值切换,Q1历来都是基金重仓白电比例的高点,比如2011Q1(4.32%)、2012Q1(4.35%)、2013Q1(4.27%

)、2014Q1(4.38%),从Q1同期来看,白电重仓水平仍然较低。

业绩确定性开始显现,小家电板块及个股开始价值重估。

继白电和厨电之后,小家电行业已进入消费升级大周期,老品升级+新品普及将为行业带来大机遇,优秀的小家电公司将维持长期持续的增长,目前小家电子板块及苏泊尔、新宝股份等个股价值仍被低估,我们对于小家电消费升级周期的判断有望继续逐步被市场认可。

个股配置出现分化,确定性和持续性是关注焦点

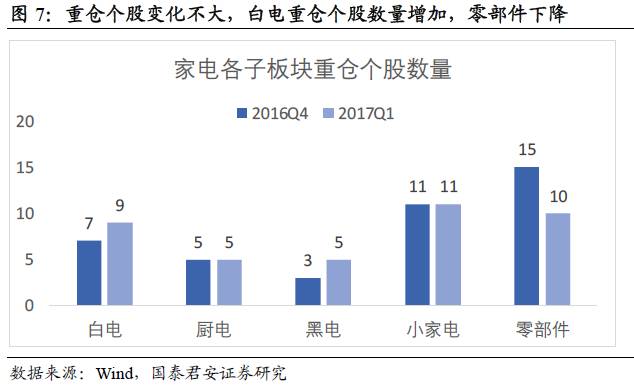

重仓个股数量变化不大,白电重仓个股数量增加,零部件下降。

2017Q1基金重仓家电股40只,相比2016Q4的41只略有下降,从子板块来看,白电重仓个股数量从7只增加到9只,黑电增加2只,零部件重仓个股从15只下降到10只,厨电小家电无变化。

我们选择

基金重仓占比

来衡量基金对个股的偏好,

基金重仓占比

的计算方法如下面公式所示:

基金重仓占比=基金重仓该股票的市值/该股票自由流通市值

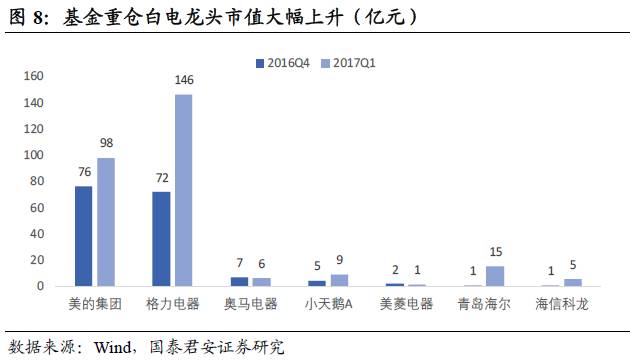

2017Q1白电板块中机构重仓市值排名前列个股的重仓市值和环比变动分别为格力电器(145.8亿元,+73.9亿元)、美的集团(98亿元,+22亿元)、

青岛海尔(

15.2亿元,+14.3亿元)、小天鹅A(9亿元,+4.4亿元)、海信科龙(5.3亿元,+4.8亿元)、美菱电器(1.3亿元,-6508万元)。

从

基金重仓占比

这一维度来看,

基金重仓占比

环比增长较多的为海信科龙(+8.87pct)、格力电器(+3.91pct)、青岛海尔(+3.85pct)和小天鹅A(+3.71 pct),

基金重仓占比

环比下降较多的为美菱电器(-2.33pct)。

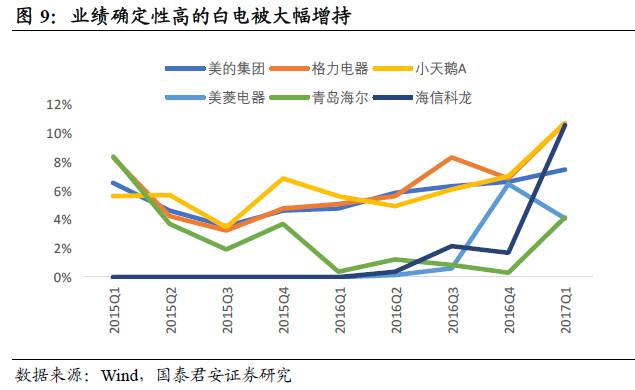

值得注意的是:

-

基金在2017Q1抱团白电,

短期业绩确定性较高的

格力电器、小天鹅和海信科龙基金重仓市值大幅提升。

-

美的集团依然受基金青睐,但或许由于业绩短期缺乏弹性,基金继续加仓意愿弱于其他高弹性品种。

-

由于原材料成本压力对二线龙头美菱来说尤为明显,公司短期业绩承压,基金重仓市值大幅下降。

-

我们看好

青岛海尔

在内部调整完成后的经营改善长周期,2017Q1基金重仓市值增加14.3亿至15.2亿元,

目前基金重仓占比为4.17%,相比其他白电龙头依然不高,

存在价值持续重估的机会。

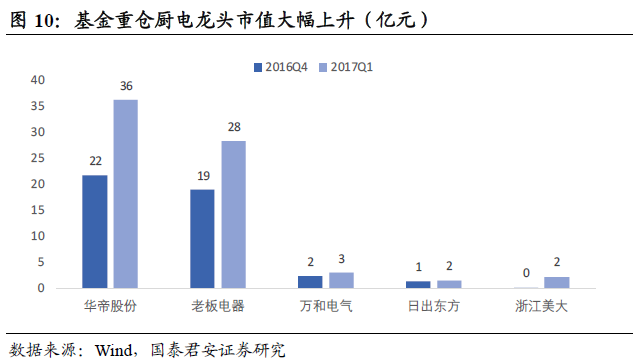

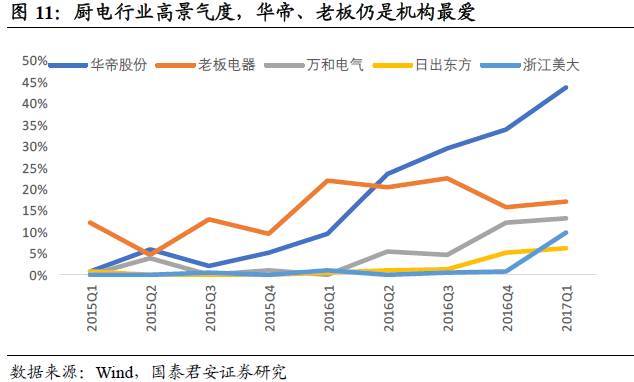

2017Q1厨电板块中机构重仓市值排名前列个股的重仓市值和环比变动分别为华帝股份(36.2亿元,+14.4亿元)、老板电器(28.2亿元,+9.3亿元)、万和电气(3亿元,+6797万元)、浙江美大(2.2亿元,+2.1亿元)、日出东方(1.6亿元,+2295万元)。

从基金重仓占比这一维度来看,基金重仓占比环比增长较多的为华帝股份(+9.9pct)、浙江美大(+9pct),所有厨电个股的基金重仓占比环比均有提升,基金对厨电行业中业绩弹性最大的华帝和美大增持比例最大。

值得注意的是:

-

2017Q1基金继续大幅加仓华帝股份,重仓华帝股份的基金产品高达71只(2016Q4为33只),其中重仓市值过亿的有14家,

机构重仓华帝市值高达36.2亿,占公司自由流通市值的43.6%。

-

老板电器

的基金重仓占比回升,由于对地产调控等风险的担忧,2016Q4基金重仓老板电器比重大幅下降,虽然2017Q1有所回升,但依然低于2016年前三季度,消费升级+渠道下沉,

公司业绩增长确定依旧,2017Q1业绩稳健,建议增持。

-

万和电气稳定持续的成长性让基金从2016Q2开始重仓,目前万和的基金重仓占比已经达到13.16%。

-

整个集成灶行业在2016年增长迅猛,浙江美大作为龙头,基金重仓市值大幅上升。

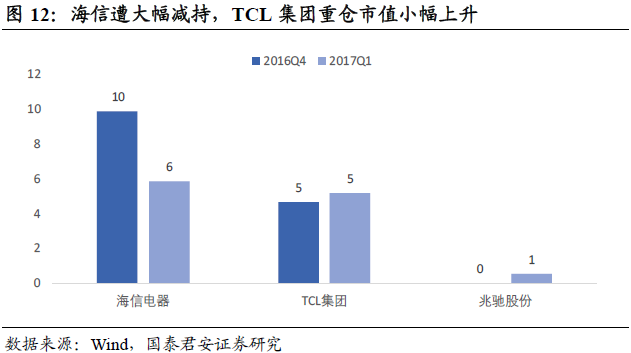

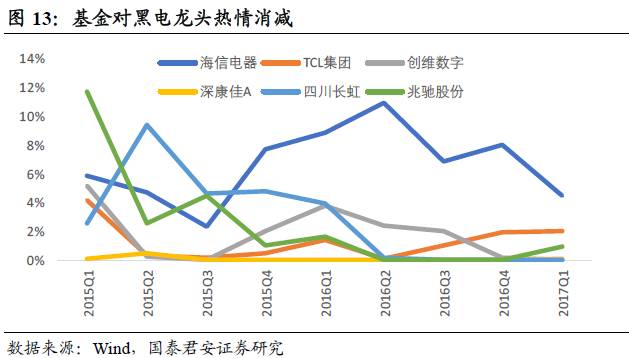

2017Q1黑电板块中机构重仓市值排名前列个股的重仓市值及环比变动分别为海信电器(5.8亿元,-4亿元)、TCL集团(5.2亿元,+5372万元)、兆驰股份(5380万元,+5380万元),创维数字和深康佳的重仓市值低于500万元。

从基金重仓占比这一维度来看,五家黑电公司中只有兆驰股份重仓占比明显上升0.9pct,TCL集团重仓占比基本持平,海信电器重仓占比大幅下降3.5pct。

值得注意的是:

-

黑电龙头

海信电器

重仓市值大幅下降

,或许意味着

黑电行业竞争格局的改善

不及预期。

-

虽然华星光电盈利能力大幅好转,但通讯业务亏损导致基金对TCL集团的加仓较为谨慎。

-

兆驰股份今年全力推进风行电视战略,同时电视代工、机顶盒、LED封装、照明等各项业务增长情况良好,重新进入基金视野。

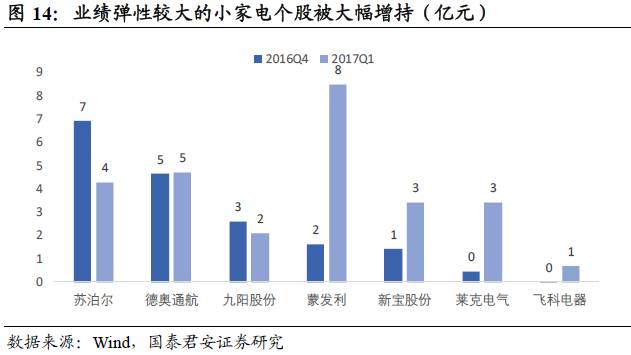

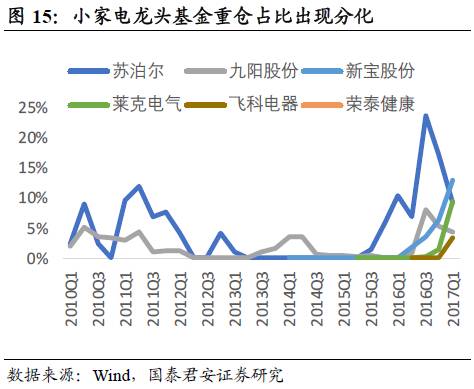

2017Q1小家电板块中机构重仓市值排名前列个股的重仓市值和环比变动分别为蒙发利(8.5亿元,+6.9亿元)、苏泊尔(4.3亿元,-2.6亿元)、新宝股份(3.4亿元,+2亿元)、莱克电气(3.4亿元,+2.9亿元)、九阳股份(2.1亿元,-5031万元)和飞科电器(6900万元,+6847万元)。

从基金重仓占比这一维度来看,基金重仓占比环比增长较多的为蒙发利(+20pct)、莱克电气(+7.9pct)、新宝股份(+6.7pct),基金重仓占比环比下降较多的为蒙发利(+7.7pct)、苏泊尔(+6.5pct)、飞科电器(+3.3pct)、荣泰健康(+3.2pct),基金重仓下降较多的为苏泊尔(-8.1pct)和九阳股份(-1.1pct)。

值得注意的是: