图片来源视觉中国

图片来源视觉中国

三大市场调研机构给出了三个“第一”和三种排名。行外人一头雾水,谁才是国内市占率最大的手机品牌?

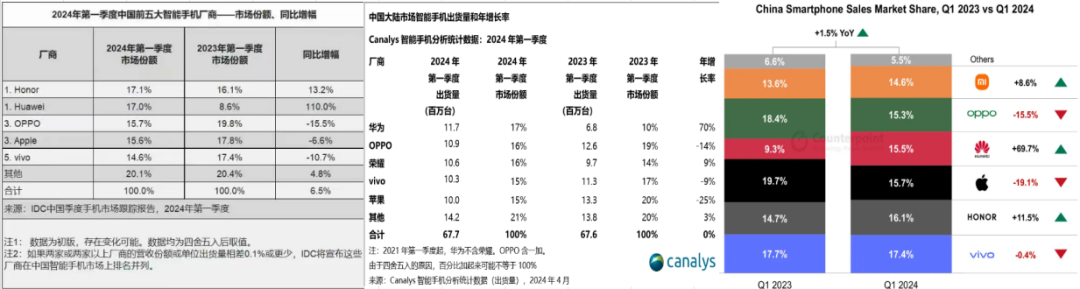

4月下旬,三大市场调研机构(IDC、 canalys 、Counterpoint)相继公布了2024年第一季度中国智能手机销量及市占率数据。在IDC的统计里,荣耀以17.1%的市占率成为这一季度出货量最高的厂商;而在canalys的统计里,销量最大的是华为(市占率17%);Counterpoint则公布这一季度市占率最高的是vivo(市占率17.4%)。

图为IDC、 canalys 、Counterpoint公布的2024年Q1国内手机市场市占率的排名

据《深网》观察,以往季度,虽然三大调研机构对国内前5大手机厂商的排名有所差别,但对谁是“销冠”没有分歧。比如,2023年Q3和Q4这两个季度,三大机构对“第一”的口径统一,分别是荣耀和苹果。

即使个别季度有所偏差,但总有两个机构对“第一”的判定结果是相同的。比如,2023年Q2,canalys 和Counterpoint统计国内手机销量第一都是vivo;2023年Q1,IDC和Counterpoint统计国内第一都是苹果。

与以往三大机构对谁是“销冠”相对统一不同,今年一季度,却出现了销量“罗生门”事件。三大机构不仅呈现了三个第一,而且不同厂商排名差距较大。比如vivo在Counterpoint的统计里排名第一,但在IDC的统计里却排名第五。

问题来了,华为、荣耀、vivo到底谁才是这季度国内销量第一的厂商?为此,《深网》前期通过对话手机厂商高层、渠道商、市场调研机,试图解开这一季度销量“罗生门”的真相,以及未来智能手机市场格局的变化。

销量“罗生门”真相

要解释2024年Q1国内手机销量的“罗生门”,首先要厘清国内手机销量的通路。

总体而言,手机销售分为线上和线下两种路径。“除小米偏线上销售外,剩下头部手机厂商的销售主要以线下渠道为主,线下占比约为70%”。IDC中国高级分析师郭天翔对《深网》表示。

头部手机厂商之所以选择以线下为主要销售通路,原因之一是线下渠道有资金储水池功能。

“对于品牌方(手机厂商)来说,国包、省包等分销商是打通整个销售通路的必要环节,有资金蓄水池的功能。省包等大商在厂家拿货都是现款现货,而厂商在京东自营上销售手机有账期和回款压力。”某头部手机厂商的核心渠道商对《深网》解释。

而手机的线下流通市场又环环相扣,大致分为SI(sell in)、ST(Sell Through)、SO(Sell Out)三个环节。SI是指厂商向省代、大商的出货阶段;ST是指国包、省代等向下一级分销商出货的过程;SO是指终端经销商将手机卖给消费者。

“市面上的各类调研机构每季度公布的数据主要是SI环节的数据,即厂商向大商或者省代的出货量,而厂商本身更关注SO环节的用户激活量,这就属于商业机密了,不会随便透露”。有手机行业资深人士对《深网》透露。

统计口径的不同是造成不同市场调研机构数据差别较大的原因之一。

据《深网》获悉,IDC和canalys统计的是sell in数据,即厂商向大商或者省代的出货量,而Counterpoint统计的是Sell Through数据。“也可以理解为激活量,因为购买后不激活的是少数嘛。”有Counterpoint员工对《深网》解释。

不过,据《深网》获悉,行业内有专门统计用户激活数据的机构,例如市场调研机构 BCI等,而Counterpoint和 BCI的数据统计也有出入。

IDC和canalys都按照sell in数据统计,但二者在统计上还是有所差别。比如,IDC和canalys都公布华为2024年Q1在国内的市占率为17%,但对荣耀、OPPO、vivo、苹果的统计都有1%以内的差别。对此,二者的解释都是,“数据均为四舍五入后的取值。”

苹果的短板就是友商的机会

虽然三大机构对谁是“第一”莫衷一是,但对苹果手机在中国市场的“溃败”却意见统一。

在IDC、canalys 、Counterpoint的统计中,苹果在2024年Q1中国市场市占率同比跌幅分别为6.6%、25%、19.1%。

某国内头部手机厂商高层对《深网》透露,“苹果的激活量几近腰斩。去年下半年开始,苹果手机平均每天在国内的激活量在10万台左右,此前高峰时平均每天激活量在20万左右。”

苹果在中国销量下滑原因有三。一是华为中高端手机回归5G改变了市场格局;二是荣耀、vivo、OPPO等头部手机厂商通过生成式AI打造差异化高端体验,而苹果在端侧大模型布局相对滞后;三是苹果缺席折叠屏手机形态,且荣耀已把大折叠(横折)手机价格下探至6000元以下。

华为手机是重构今年国内手机市场最大的变量。从去年下半年开始,华为中高端手机开始往5G转换。比如,华为Mate 60系列、nova 12的Pro版和Ultra版、pura 70等都配备麒麟芯片。