公司计划锁价非公开发行,发行股票数量不超过

114,595,897

股(含本数),发 行价

8.29

元

/

股,

募集资金总额不超过

95,000

万元(含本数)。

公司公告,

12

月

7

日,公司本次非公开发行

A

股股票的申请获得通过。

报告日期:2020年12月08日

·

定

增彰显实控人信心:本次定增三个对象都是集团公司实际控制公司。

定增 成功之后,盛屯集团及一致行动人持股比例将从目前的

18.43%

,大幅提高至

29.32%

。

公司核心业务板块锂板块近年产销规模不断扩大的情况下,公司未 来需要增加较多营运资金投入。

募集所得资金拟主要用于补充锂盐板块流动 资金,这将有助夯实公司在锂板块的扩张能力。

·

碳酸锂价格持续稳步上涨。

7

月下旬工业级碳酸锂率先涨价,价格从最低点

3.45

万元

/

吨稳步上涨至现在的

3.9

万元,涨幅

13%

。

电池级碳酸锂最低

4

万 元

/

吨,当前价格

4.4

万元,涨幅

10%

。

氢氧化锂和微粉氢氧化锂价格自

9

月 下旬至今微涨

2000

元,当前价格分别为

5

万元和

5.8

万元。

因新能源汽车等拉动,碳酸锂需求持续向好,供不应求,行业产能利用率持 续走高,但尚未产生产能瓶颈,我们预判价格仍将维持缓慢上涨态势。预计 明年二季度之后上涨态势有可能加速。

·

盈利能力大幅回升。

因矿石价格便宜和公司的加工成本优势,当前价格下, 公司氢氧化锂吨毛利约

1

万元,碳酸锂吨毛利约

4000

元左右。

公司近几年产 能快速扩张,当前氢氧化锂产能

1.5

万吨,电池级碳酸锂产能约

2.8

万吨。

若 满产,则当前价格下,公司的锂盐盈利能力约

2.6

亿元毛利。

预计公司剥离纤 维板业务后,费用较少。

锂盐盈利会逐步突出。

·

高效率产能扩张。

作为锂业新秀已成为巨头,市值尚未跟上。

公司将在射洪 继续新增

3

万吨氢氧化锂产能。

届时公司氢氧化锂产能将达到

4.5

万吨,锂盐 产能

7.3

万吨。

因铁锂需求旺盛,碳酸锂价格上涨快于氢氧化锂。公司当前碳酸锂产能 2.8 吨,市值仅 130 亿元,单位市值对应的碳酸锂产能为 A 股最大,远高于其他 公司。即碳酸锂涨价,公司最为受益。

公司今年新投产 150 吨金属锂产能,远期产能规划 1000 吨,布局固态锂电池(需 要用金属锂)。

公司占据人才、资金、管理等多方面优势,通过优秀的产品质量迅速敲开优质客户 的大门已经成为 LG、宁德时代、厦门钨业、杉杉等主要供应商。

锂盐产能迅速扩张后,矿石的自给率提升将成为公司要考虑的重要问题。公司凭借 股东盛屯矿业集团在矿山领域的深厚积累,四川奥依诺矿业迅速投产,满产后锂矿 产能约 1 万吨碳酸锂当量每年。周期低点矿石和矿山价格均较为低廉,公司大规模 募资,其在矿山领域的布局值得期待。

·

解禁或是买点。

因解禁压力,公司股价近期大幅回调,迎来买入良机。

本次解禁依 旧按照老的减持规则进行,即单个股东任意

90

天集合竞价减持不超过总股东

1%

, 大宗交易不超过

2%

,且大宗交易买入方需要锁定半年才能减持。

本次解禁,一共

3

个股东,股票较为集中,对股价压力预计较小。

·

维持“强烈推荐

-A”

投资评级。

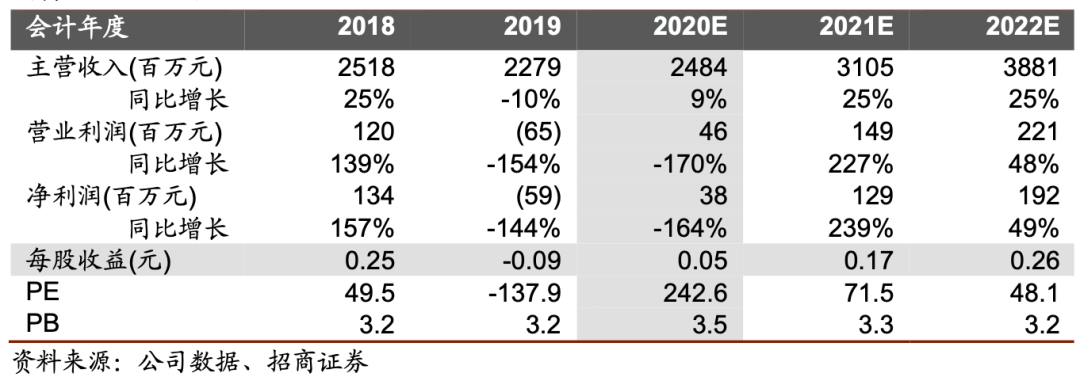

锂盐价格触底回升,预计持续性较强。

公司启动剥 离锂之外的业务,聚焦锂业务。

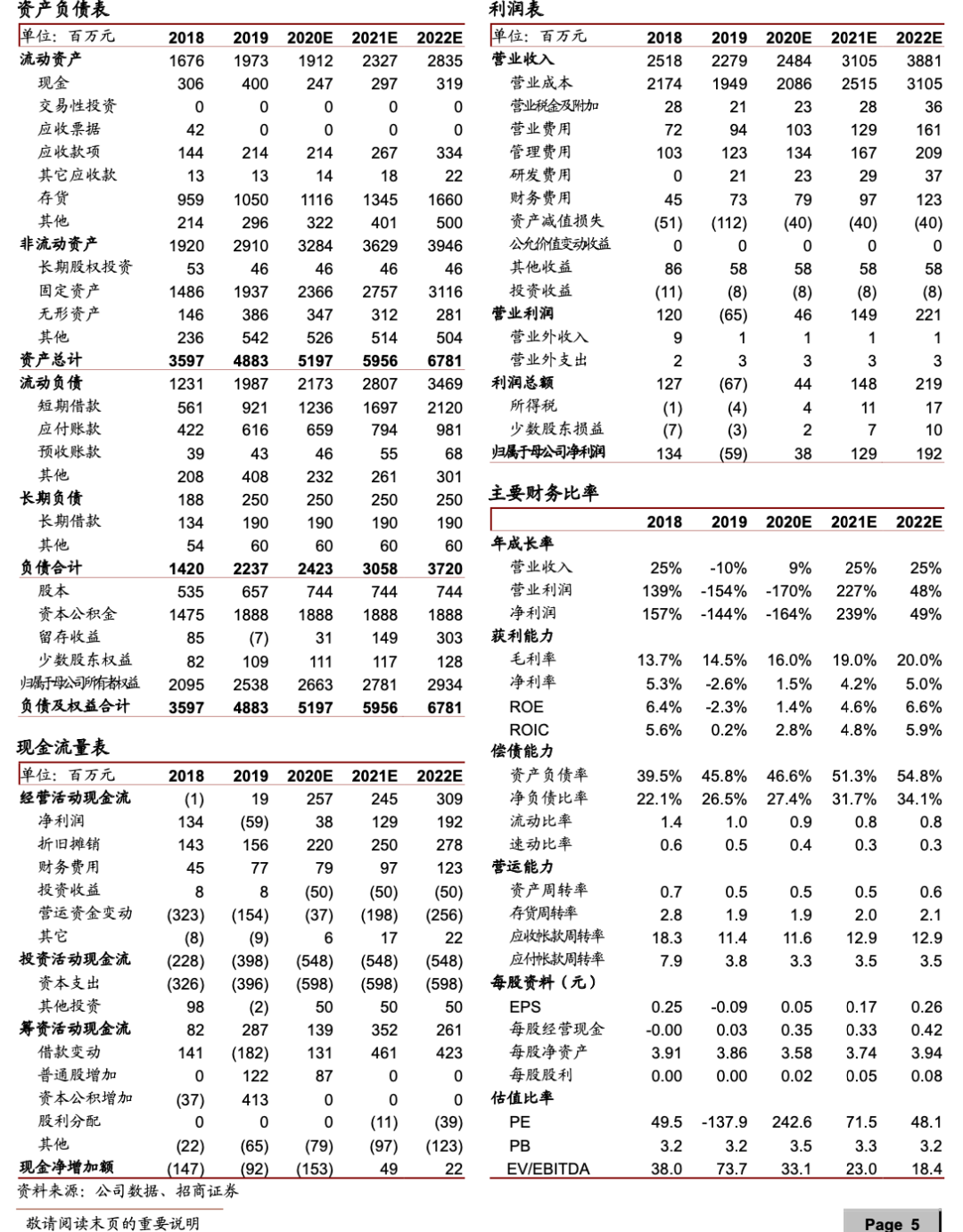

预计

2020-2022

年净利润

0.38

、

1.29

和

1.92

亿元。

· 风险提示:

锂盐价格大幅下跌;公

司产能扩张不及预期等。

财务数据与估值

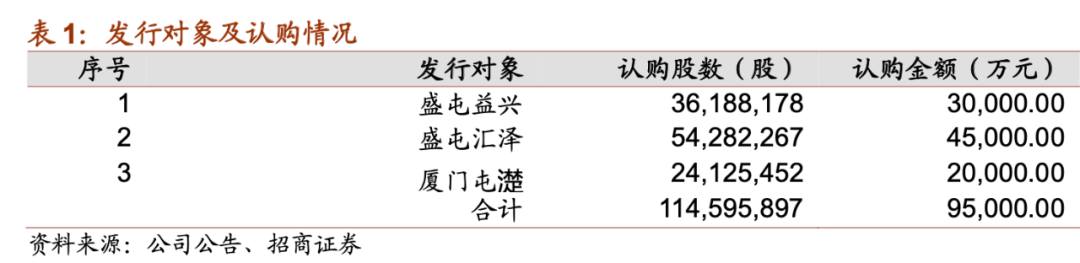

此次股票发行为面向特定对象的非公开发行,发行对象为盛屯益兴、盛屯汇泽、厦门屯

濋

,以现金方式全额认购公司本次非公开发行的股份。

盛屯益兴、盛屯汇泽为盛屯集团

全资子公司;厦门屯濋的普通合伙人为盛屯集团,出资人为盛屯集团、盛屯益兴,出资 额分别为 1.05 亿元、0.95 亿元。

本次非公开发行股票的价格为 8.29 元/股,定价基准日为公司第七届董事会第二次会议 决议公告日,即 2020 年 6 月 17 日。

本次非公开发行股票数量不超过 114,595,897 股(含本数),未超过发行前总股本的 30%; 募集资金总额不超过 95,000 万元(含本数),全部以现金认购。本次非公开发行募集资 金扣除发行费用后将全部用于补充流动资金。

盛屯集团持有公司股份比例为 11.96%,为公司的控股股东,盛屯集团实际控制人姚雄杰先生直接持有公司股份比例为 1.44%,与盛屯集团为同一控制下企业的福建省盛屯贸易有限公司直接持股比例为 1.15%,盛屯集团一致行动人姚娟英女士直接持股比例为 2.42%,盛屯集团一致行动人深圳市盛屯稀有材料科技有限公司直接持股比例为 1.46%, 上述主体持股比例合计 18.43%。本次发行成功后,这一比例将提高至 29.32%

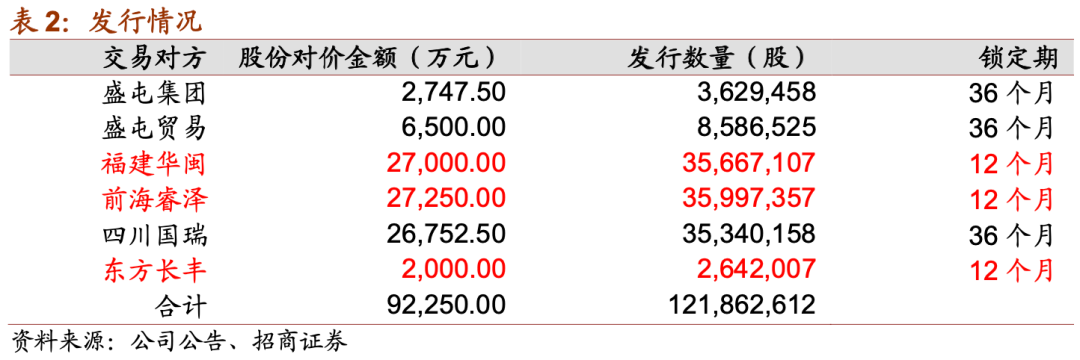

去年

12

月,公司以发行股份的方式购买盛屯集团、盛屯贸易、福建华闽、前海睿泽、 四川国瑞、东方长丰持有的盛屯锂业

100%

的股权。

盛屯锂业

100%

的股权交易价格为

92,250.00

万元。

发行价格

7.57

元

/

股,发行数量为

121,862,612

股,本次发行完成后 公司股份数量为

657,206,069

股。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

马晓晴:有色钢铁行业分析师,香港中文大学硕士,

2018

年

3

月加入招商证券,曾任职于天风证券,

3 年钢铁

行业研究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。