-

OLED:2017突破在即,三年3000亿Capex,催生700亿设备市场空间。

A客户引领,智能手机2017年有望全面导入OLED,促使行业爆发,万亿显示市场,长期空间巨大。当前三星16万片/月的产能仅够“自用+明年A客户1亿部新机”,其他安卓阵营手机大厂面临“一屏难求”,倒逼面板厂商加速扩产。包括三星、LG、京东方等在内,未来三年面板厂商已经公布的扩产计划已经超过3000亿元,其中80%都将投向设备,催生每年700亿元的设备市空

间。前中后道设备市场空间分别为500/120/100亿元。

-

前道设备:LTPS是趋势,激光设备弹性最大。

LTPS因其能够满足大电流要求,为OLED前道主流技术,前道设备市场空间每年500亿元。LTPS技术流程下,激光设备弹性最大,市场空间2017-2019年每年200亿元。激光器件龙头Coherent订单暴涨,微电子板块订单额达3.67亿美元,同比增长248.8%,其中OLED占比超8成,验证行业爆发。国内厂商方面,大族激光深度受益,目前已布局OLED 80%激光加工设备,预期在2017-2018年逐步达产,2018年有望贡献营收超10亿元。

-

中道设备:蒸镀装备供不应求,急需突破产能瓶颈。

中道工艺包括蒸镀与封装,市场空间每年约120亿元。蒸镀用于制作发光材料,是整个OLED工艺的核心,也是制约OLED面板良率的关键所在。

因此中道是观察整个行业扩产进程的窗口。

目前市面上超过85%的蒸镀设备来自日本Canon Tokki一家,且其2017年90%的产能被三星一家包揽,导致“一机难求”,蒸镀设备已成制约面板厂商扩大OLED产能的关键所在。封装设备韩国Jusung Engineering领跑,为三星与LGD核心供应商,2016年订单8.23亿元,同比增长141%,验证行业爆发。

-

后道设备:非标自动化,国产替代主战场。

后道工艺包括“切割+贴合+Bonding+检测”,均为非标自动化。产品换代设备即换代,更新频率几乎每2年一次,因而要求设备厂商就近配套和快速响应,国产厂商因而受益。后道设备年市场空间100亿元,其中“贴合+Bonding+检测”70亿市场空间,按非标自动化设备25%的净利率测算,我们认为整个行业的利润在18亿左右,如果龙头公司能够拿走全行业30%的利润,有望产生150亿市值左右的上市公司

。

-

风险因素:蒸镀设备产能及良率不达预期;

下游智能手机需求放缓;设备制造行业竞争加剧。

-

投资策略。

OLED爆发,Capex先行,设备最受益。

前/中/后道设备市场空间为500/120/100亿元,前道LTPS工艺下激光设备弹性最大,每年200亿激光设备增量市场。中道为观察行业窗口,关注核心蒸镀设备扩产进度和良率提升。后道非标自动化,国产替代主战场。

首次覆盖,给予OLED设备行业“强于大市”评级。

标的方面,我们重点推荐行业弹性最大,深度受益OLED爆发的激光龙头大族激光,同时提示关注后道国产替代主战场上的相关上市公司,包括智云股份、联得装备、精测电子,以及新三板公司深科达。

-

本篇报告是我们OLED系列深度报告的开篇。之所以选择设备行业作为开篇,是因为OLED行业已经进入导入初期,在行业爆发初期,面板大厂加速扩产,上游设备最先受益。

两大逻辑看好OLED设备行业爆发:

远景空间。

显示行业万亿市场空间。AMOLED手机于2017年进入成长期,渗透率未来三年有望从10%提升至40%。电视面板2019年后有望接力,提供行业长期驱动力。根据IHS的数据,全球手机屏幕所消耗面板的面积仅占整体面板销售面积的6%左右,未来大尺寸OLED面板生产成本下降,OLED电视渗透加深,对应市场规模将是手机10倍以上。

近期催化。

A客户于2017年大概率导入1亿部OLED手机,安卓厂商有望全面跟进。当前三星16万片/月的产能仅够“自用+明年A客户1亿部新机”,其他安卓阵营手机大厂面临一屏难求,倒逼面板厂商加速扩产。包括三星、LG、京东方等在内,未来三年面板厂商已经公布的扩产计划已经超过3000亿元,其中80%都将投向设备,催生每年700亿元的设备市场空间。

投资策略

前道设备,LTPS是趋势,激光设备弹性最大;中道设备,蒸镀装备供不应求,急需突破产能瓶颈;后道设备,非标自动化,国产替代主战场。

前/中/后道设备市场空间分别为500/120/100亿元,前道LTPS工艺下激光设备弹性最大,每年200亿激光设备增量市场。中道为观察行业的窗口,关注核心蒸镀设备的扩产进度和良率提升。后道非标自动化,为国产替代主战场。我们重点推荐行业弹性最大,深度受益行业爆发的激光设备厂商大族激光,同时提示关注国产替代主战场上的相关上市公司,包括智云股份、联得装备、精测电子,以及新三板公司深科达。

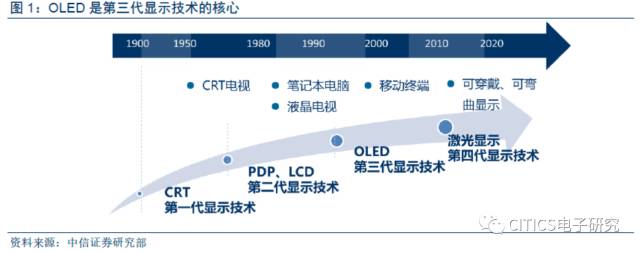

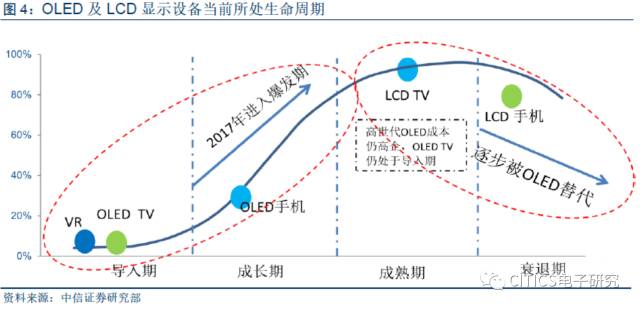

OLED是第三代显示技术的核心。

显示技术是当前人类获取信息的最主要途径,全球市场空间近万亿人民币,每一代显示技术的革命都会引起下游终端的巨大变革。1897年CRT (Cathode Ray Tube,阴极射线管)发明,随后其最主要应用电视诞生,人类进入图像显示时代。到上世纪90年代,以PDP(等离子)、LCD(液晶)为代表的第二代显示技术快速发展,由于LCD的轻薄优势,以手机和笔记本电脑为代表的便携式显示应用终端得以实现。OLED作为第三代显示技术,其核心竞争力是更轻薄和可弯曲,由此有望开启柔性显示时代的大门。

三大优势助力OLED取代LCD。

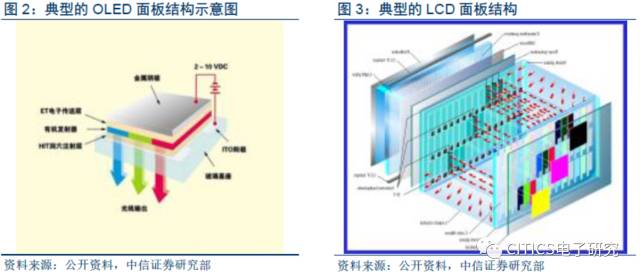

相对于LCD,OLED显示具有三大优势:第一,无需背光源,更轻薄。LCD自身不能发光,采取LED作为其背光源,其结构自下而上包括:背光层、偏光片、TFT基板、液晶层、彩色滤光片和第二层偏光片;OLED自身发光,相对LCD无需背光层和液晶层,偏光片数量也会减少,因而结构更简单,更轻薄,其厚度仅为0.4mm,不及TFT-LCD的一半。第二,全固态结构,可靠性强,可弯曲。OLED器件为全固态机构,无真空、液体物质,抗震性优于LCD器件,并且可以做在柔性材料基板上,因而可实现可弯曲显示。第三,色域广视角宽,响应快,适应穿戴设备需求。色域范围更广:OLED的NTSC标准色域可以达到110%,而LCD只有70%~90%;视角更广:OLED自发光使得可视角度可以达170度;响应速度更快:OLED显示屏响应速度远远超过液晶屏,在显示动态画面时无拖尾现象,能够明显减轻播放运动画面出现模糊现象,更适合VR显示,防止眩晕。

两大驱动力看OLED行业2017年确定爆发。

第一,远景空间。

显示行业万亿市场空间。AMOLED手机于2017年进入成长期,渗透率未来三年有望从10%提升至40%。2019年后电视面板有望接力,提供行业长期驱动力。根据IHS的

数据,全球手机屏幕所消耗面板的面积仅占整体面板销售面积的6%左右,未来大尺寸OLED面板生产成本下降,OLED电视渗透加深,对应市场规模将是手机10倍以上。

第二,近期催化。

A客户于2017年大概率导入1亿部OLED手机,安卓厂商有望全面跟进。当前三星16万片/月的产能仅够“自用+明年A客户1亿部新机”,其他安卓阵营手机大厂面临一屏难求,倒逼面板厂商加速扩产。包括三星、LG、京东方等在内,未来三年面板厂商已经公布的扩产计划已经超过3000亿元,其中80%都将投向设备,催生每年700亿元的设备市场空间。

行业核心驱动因素:OLED爆发,Capex先行设备最受益

远景驱动:

2017

年进入成长期,长期看万亿市场,催生千亿设备投资

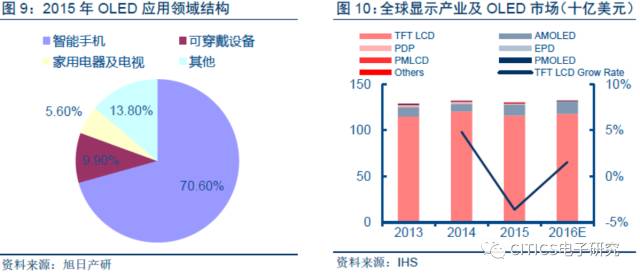

AMOLED短期发展动能主要来源于智能手机渗透加深。目前近九成的AMOLED市场需求来自智能手机。2016年AMOLED面板市场在150亿美元,比2015年的120亿美元增长约25%。到2020年底AMOLED市场额将达280亿美元,年复合增长率约为17.6%。长期来看,VR带来的中小尺寸OLED曲屏增量叠加OLED TV的大屏增量,有望接力智能手机,继续为OLED发展提供强大动能。

电视蕴藏巨大动能,或接力手机为OLED提供驱动力。

在电视大尺寸屏幕应用上,成本是OLED推广使用的主要阻碍。以55英寸UHD面板为例,根据IHS的数据,LCD均价约为210美元,而OLED仅生产成本就达700美元,两者成本差距估计高达200%。未来,

喷墨印刷替代蒸镀将大幅降低大尺寸OLED生产成本。

OLED喷墨印刷能简化制程,只需在基板上喷洒镀膜材料,无须昂贵繁复的程序,该技术有望大幅降低OLED生产成本。而根据IHS的数据,全球手机屏幕所消耗面板的面积仅占整体面板销售面积的6%左右,未来大尺寸OLED面板生产成本下降,OLED电视渗透加深,对应市场规模将是手机10倍以上。

OLED是VR的必然选择。

四大优势决定VR显示首选AMOLED:

第一,

响应时间短,刷新频率高:有利于解决VR“眩晕感”的问题。

OLED响应时间小于1微秒,而LCD通常约10毫秒。第二,

视域更广,提升VR沉浸感。

V

R 的沉浸感由用户的实际视野决定,OLED视角可达170°,高于LCD的 120°。

第三,

功耗更低,增加VR待机时间。

第四,

质量更轻:

由于VR佩戴在头部,质量越轻,用户体验越好。

OLED是VR的必然选择。

四大优势决定VR显示首选AMOLED:

第一,

响应时间短,刷新频率高:有利于解决VR“眩晕感”的问题。

OLED响应时间小于1微秒,而LCD通常约10毫秒。第二,

视域更广,提升VR沉浸感。

V

R 的沉浸感由用户的实际视野决定,OLED视角可达170°,高于LCD的 120°。

第三,

功耗更低,增加VR待机时间。

第四,

质量更轻:

由于VR佩戴在头部,质量越轻,用户体验越好。

第三代显示技术龙头,长期看万亿市场空间,催生千亿设备投资。

IHS最新预测,2016年全球显示面板市场空间高达1320亿美元,其中OLED的占比仅为10%。未来,随着OLED在显示领域的全面渗透,叠加VR等新兴应用市场的成长,长期可能渗透的市场空间高达万亿人民币。但在大尺寸显示领域,也面临激光显示等新技术的竞争。万亿市场空间拉动未来三年3000亿Capex,其中80%都将投向设备领域。

第三代显示技术龙头,长期看万亿市场空间,催生千亿设备投资。

IHS最新预测,2016年全球显示面板市场空间高达1320亿美元,其中OLED的占比仅为10%。未来,随着OLED在显示领域的全面渗透,叠加VR等新兴应用市场的成长,长期可能渗透的市场空间高达万亿人民币。但在大尺寸显示领域,也面临激光显示等新技术的竞争。万亿市场空间拉动未来三年3000亿Capex,其中80%都将投向设备领域。

近期催化:A客户导入,全行业供不应求,加速设备投资

A客户或在2017年导入OLED智能手机。根据Display Research预测,2017年,国际顶级消费电子企业A公司有望在其一款新品iPhone中首次导入OLED屏幕,拉动消费电子新一轮升级的方向。2016年10月26日,A公司披露的2016财年年报显示了一项近40亿美元的超一年期采购订单,结合其三季报披露的表外采购义务与风险提示中新出现的关键部件采购风险,此40亿美元有可能即为向三星发出的AMOLED屏幕长期供货合约。2017年2月13 日,据 The Investor 网站报道,三星电子旗下三星显示器公司与A客户达成了一项新协议,为下一代iPhone追加供应6000万块OLED 面板,价值5万亿韩元(约合43亿美元)。

安卓阵营:三星引领,国产手机厂商快速跟进。

目前三星是AMOLED显示屏最大的制造商和使用者,根据DIGITIMES Research的数据,2015年在三星全部3.2亿部智能手机中,AMOLED的渗透率已经高达70%。而整个三星显示的AMOLED产能在2017年仅有4.7亿片,仅能够支持三星Galaxy系列以及A客户2017年5000万部的需求,因此国产厂商面临产能吃紧甚至拿不到货的局面,加速面板厂商扩产增加设备投资。

OLED屏幕可能成为2017年最稀缺的电子元器件,国产手机恐面临断货。

OLED屏幕作为2017年智能手机市场最主要的创新点之一,有望成为国产中高端智能机一个非常重要的竞争点。根据我们的不完全统计,目前已经计划导入AMOLED屏幕的国产手机大厂的主力机型包括华为的Mate9Pro、OPPO的R9s、VIVO的Xplay5、小米的Note2、金立的M6等,我们假设这些主打机型全部采用AMOLED屏幕,则其需求高达8000万片,相较于目前三星一家的供应能力,面临紧缺几乎是必然。

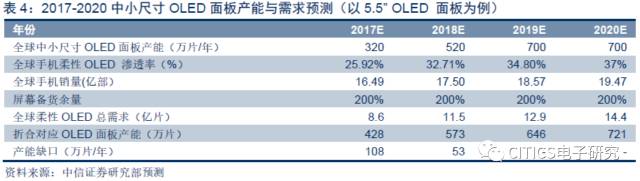

产能紧张将持续到2019年,驱动面板大厂加速扩产。

我们根据国内外各大面板厂商的OLED投资计划,测算2017/2018/2019年全球中小尺寸OLED产能分别为320/520/700万片/年(以6代线投入1,500x1,850mm玻璃基片的数量计算)。而根据前述需求端数据,2017/2018/2019年全球柔性OLED手机的销量达4.3/5.75/6.45亿部,以屏幕备货率200%计算,可得全球柔性OLED屏需求量达8.6/11.5/12.9亿片。按5.5英寸屏幕计,2017-2019三年对应的OLED产能需求为428/573/646万片/年。

根据以上测算,我们判断2017和2018年全球OLED市场为卖方市场,产能缺口在2017年超过20%,2018年仍有10%。巨大的产能缺口将驱动行业在2017年迎来量价齐升,而如此紧张的形势也将驱动OLED面板厂商加速投资扩产。

行业市场空间:三年3000

亿Capex,催生700亿设备市场

行业市场空间:三年3000

亿Capex,催生700亿设备市场

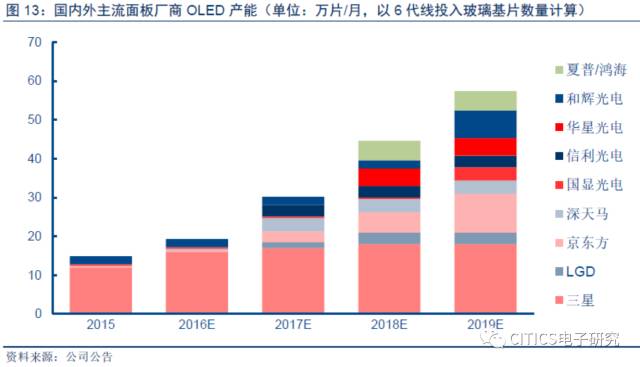

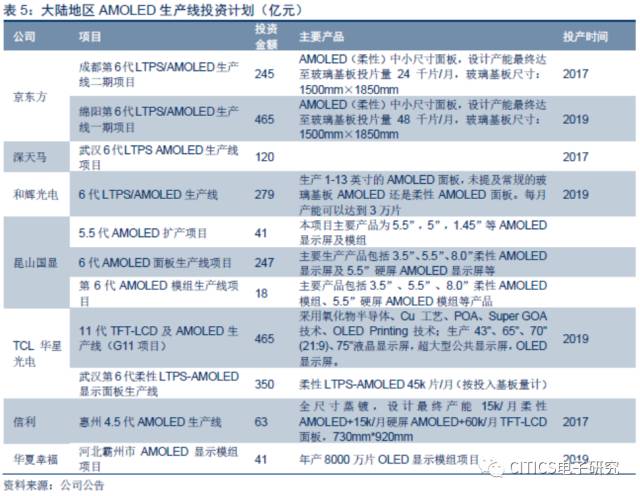

未来三年国内外面板大厂OLED计划投资总额超三千亿。

为应对下游需求爆发,国内外显示大厂纷纷加大OLED的投资步伐,尤其是在中小尺寸OLED面板领域。国内厂商方面,京东方一家未来三年的OLED投资计划就高达730亿元人民币,包括深天马、TCL、和辉光电、昆山国显等在内的大陆厂商投资计划总计已达2000亿元;国外大厂方面,三星、LGD、夏普等2017年投资总额即达74亿美元,折合人民币约500亿元。

产线投资仍以小尺寸智能终端屏幕为主。

由于目前OLED电视缺乏价格竞争力,目前只有韩国面板厂LGD和三星有明确的扩产计划,如三星和LGD分别计划投资约200亿人民币建设第8代AMOLED生产线。而其他大多数面板厂对于AMOLED 高世代产线扩产计划非常谨慎,而中小尺寸产线扩产计划已经付出实际行动,竞相扩产。

三

年3000亿投资,催生2100亿上游设备市场。

2016年全球主要面板厂商AMOLED投资计划总计超3200亿元。由各厂商AMOLED生产线投产时间及转产或新建生产线计划推算,3200亿元生产线投资将带来近2000亿元设备需求并将在2016-2018三年中逐步释放。

三

年3000亿投资,催生2100亿上游设备市场。

2016年全球主要面板厂商AMOLED投资计划总计超3200亿元。由各厂商AMOLED生产线投产时间及转产或新建生产线计划推算,3200亿元生产线投资将带来近2000亿元设备需求并将在2016-2018三年中逐步释放。

行业投资逻辑:三大子板块,前道弹性最大,后道国产替代主战场

行业投资逻辑:三大子板块,前道弹性最大,后道国产替代主战场

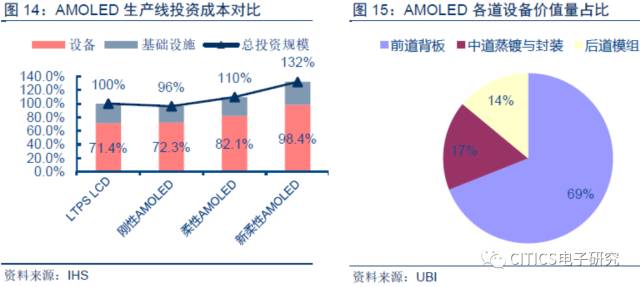

前

/

中

/

后道设备市场均将受益

。

OLED

设备分为前道设备(以

LTPS

激光晶化,以及半导体光刻、刻蚀沉积设备为主)、中道设备(蒸镀

+

封装)、后道设备(

Bonding+

贴合

+

测试)。据

UBI

,前

/

中

/

后道设备的市场空间比重为

69%/17%/14%

,对应

2016-2018

年三年的设备市场空间约为

1450/360/294

亿元。

中道决定产能,重点关注前后道投资机会。

我们对这三块设备市场的核心判断是:

前道设备,

LTPS

主导,激光设备弹性最大;中道设备,蒸镀为

Canon Tokki

垄断,急需扩产突破行业瓶颈;后道设备,模组组装自动化,

Bonding+

贴合

+

测试,定制化需求催生国产替代主战场。

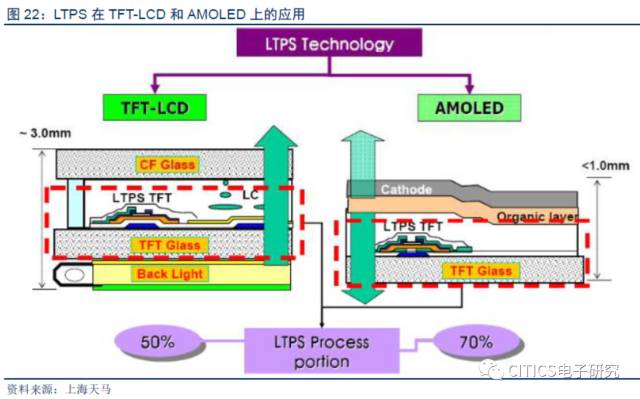

市场空间:LTPS

前道设备市场空间500亿元

OLED

前道工艺:制作背板,

LTPS

技术主导。

背板对于显示面板的主要作用就是底层支撑以及驱动电极。

OLED

面板采用有机电至发光二极管作为显示单元,电流驱动有机半导体材料与发光材料发光,通过

TFT

开关控制电流大小决定发光亮度。不同于通过电压控制驱动液晶分子旋转以控制透射光量的

LCD

面板,

OLED

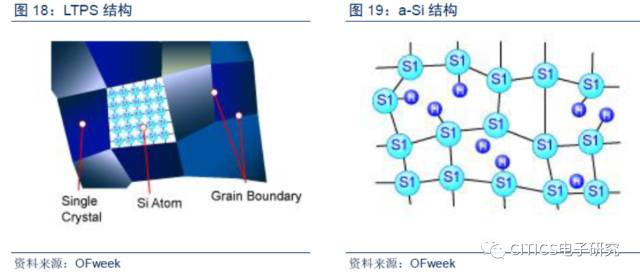

面板需要底层电极的电流相对较大。低温多晶硅材料(

LTPS

)中电子迁移速率比非晶硅(

a-Si

)快

200-300

倍,能够提供更大电流且反应速度更快,稳定性更佳,是目前

AMOLED

主要采用的背板驱动技术。

LTPS

并非

OLED

专有,高端小屏

TFT-LCD

亦采用,当前渗透率

30%

。

由于

LTPS

的快速响应和省电优势,其在高端小屏幕

TFT-LCD

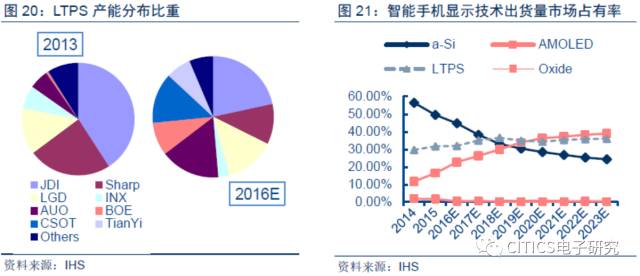

上也已采用,用于移动终端。过去很长一段时间全球

LTPS

产能基本被大客户的

iPhone

包揽,主要供货商包括日本显示(

JDI

)、乐金显示(

LGD

)与夏普,剩余产能才由其他手机厂商应用在高端机种。但随着手机市场竞争越趋激烈,

JDI

、

LGD

与夏普也开始日益重视大陆品牌终端。同时,

2016

年以来,全球已有多条

LTPS

生产线步入投产行列,包括华星光电的

6

代

LTPS

生产线、厦门天马的

6

代

LTPS

生产线,台厂群创与鸿海合作位于高雄路竹的

6

代

LTPS

生产线,友达昆山的

6

代

LTPS

厂新产能。这些产能的释放,使得

LTPS

在

TFT-LCD

的应用在

2016

年超过

30%

。到

2019

年,基于

LTPS

的

LCD

及

AMOLED

合计占智能手机屏幕的市场将接近

70%

。

未来三年,前道LTPS设备市场空间每年高达500亿元。

根据UBI的测算,前道设备在AMOLED加工设备的总占比高达70%,是AMOLED最大的市场,未来三年市场空间高达500亿元人民币/年。在采用LTPS技术的LCD面板中,前道LTPS设备的成本占比亦高达50%。

投资逻辑:激光设备弹性最大,是LTPS前道工艺的核心增量

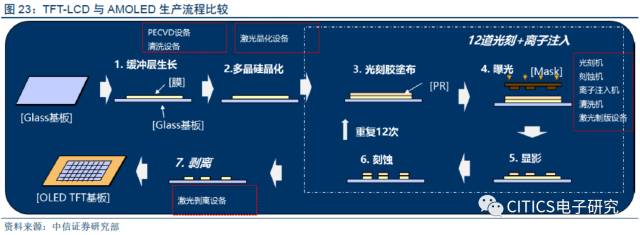

激光设备是LTPS前道工艺最核心的增量。

从LTPS的制造流程看,主要包括缓冲层有源层生长(主要采用PECVD和清洗设备)、多晶硅晶化(主要采用激光晶化设备)、12道光刻+离子注入(主要采用光刻机、刻蚀机、离子注入机、清洗机、激光制版设备)三部分工艺。

其中光刻机、刻蚀机PECVD等设备在传统α-Si的TFT-LCD产线上也会使用,设备可以共用和迁移;而离子

注入机虽然为增量设备,但由于在集成电路领域的用量远大于在显示器件领域,因而设备弹性不大。

整个LTPS工艺中弹性最大的设备即为激光晶化设备。

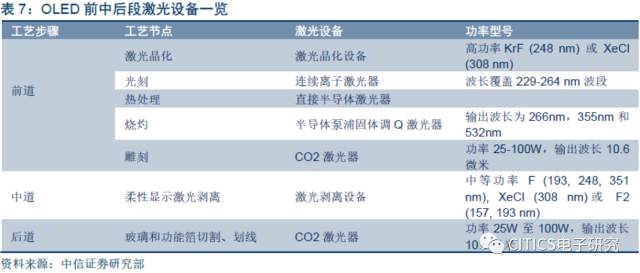

整个OLED前中后道设备中,激光设备亦弹性巨大,市场空间未来三年每年200亿元。

在前道LTPS工艺中,能够用到激光设备的除了晶化工艺(一般为功率在1kw以上的大功率激光器)外,还包括在12道光刻工艺中会大量用到的激光制版(一般为100w-500w之间的中功率激光器CO2激光器),用于热处理的直接半导体激光器,以及用于烧蚀的DPSS和准分子激光器。而除此以外,在中道和后道工艺中也会用到激光设备,包括接触孔、触摸屏和导光板的激光制版,OLED屏幕的切割(CO2激光器、短波长紫外半导体泵浦固态(DPSS)激光器和皮秒激光器),以及在柔性显示中用到的激光剥离设备。

我们测算,整个OLED加工中用到的激光工序在12道左右,对应的设备投资未来三年高达200亿元每年。

竞争格局:美国厂商把控核心器件,设备日韩厂商主导

竞争格局:美国厂商把控核心器件,设备日韩厂商主导

核心器件由美国厂商把控,将深度受益OLED爆发。

美国相干公司(CoherentInc.)是准分子激光器和紫外线光学系统的主导供应商,其主要产品下游涉及到包括激光晶化、激光剥离、切割、制版等在内的所有激光OLED加工工艺,能够提供最高激光功率超过1kW的Linebeam产品,广泛用于制造LTPS基板制造。受益于中日韩面板大产OLED产能扩张,公司微电子制造设备业务第二季度新增订单3.67亿美元,其中OLED设备新增订单超过3亿美元,占比超80%。来自中国大陆、日本与韩国的新增订单主要包括Linebeam 1000,Linebeam 1500和UV Blade系统。

受益OLED设备爆发,相干公司订单激增,营收增速有望超150%。

2015财年,相干公司营收8.18亿美元,其中微电子占比超过51%。2016年第二季度,公司新增订单额达4.96亿美元,环比增长81.8%,同比增长125.1%。微电子板块订单额达3.67亿美元,占比约74%,环比增长94.7%,同比增长248.8%。在微电子板块中,OLED设备订单新增额贡献最大,超过3亿美元。相干公司的表现也印证了OLED爆发前夜,设备企业已经开始爆发增长。

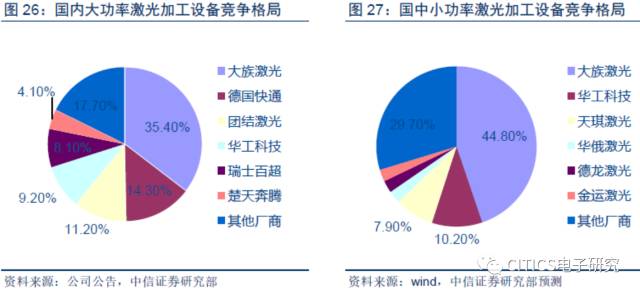

日韩厂商把控设备OLED激光加工设备,国产厂商看大族激光,有望深度受益OLED爆发。

大族激光目前已经能够实现中小功率激光光源的自制,而在大功率领域尚需采购相干和IPG的光源来制造激光设备,因此与相干公司为竞合关系。目前在OLED的所有激光工序中,公司已布局研发的有10道左右,预期在2017年能够量产的有2道,其余将在2018年爆发。我们预期公司OLED激光设备的营收有望快速增加,到2018年达到10亿元,成为公司重要的增量。