大会过后,一系列重磅文件公布,崭新的时代即将到来,而城市格局也将再次被改写。

最近公布的省市三季度经济数据,就强烈释放出这个信号。

不妨先来看看各省份的三季度数据,有何变化。

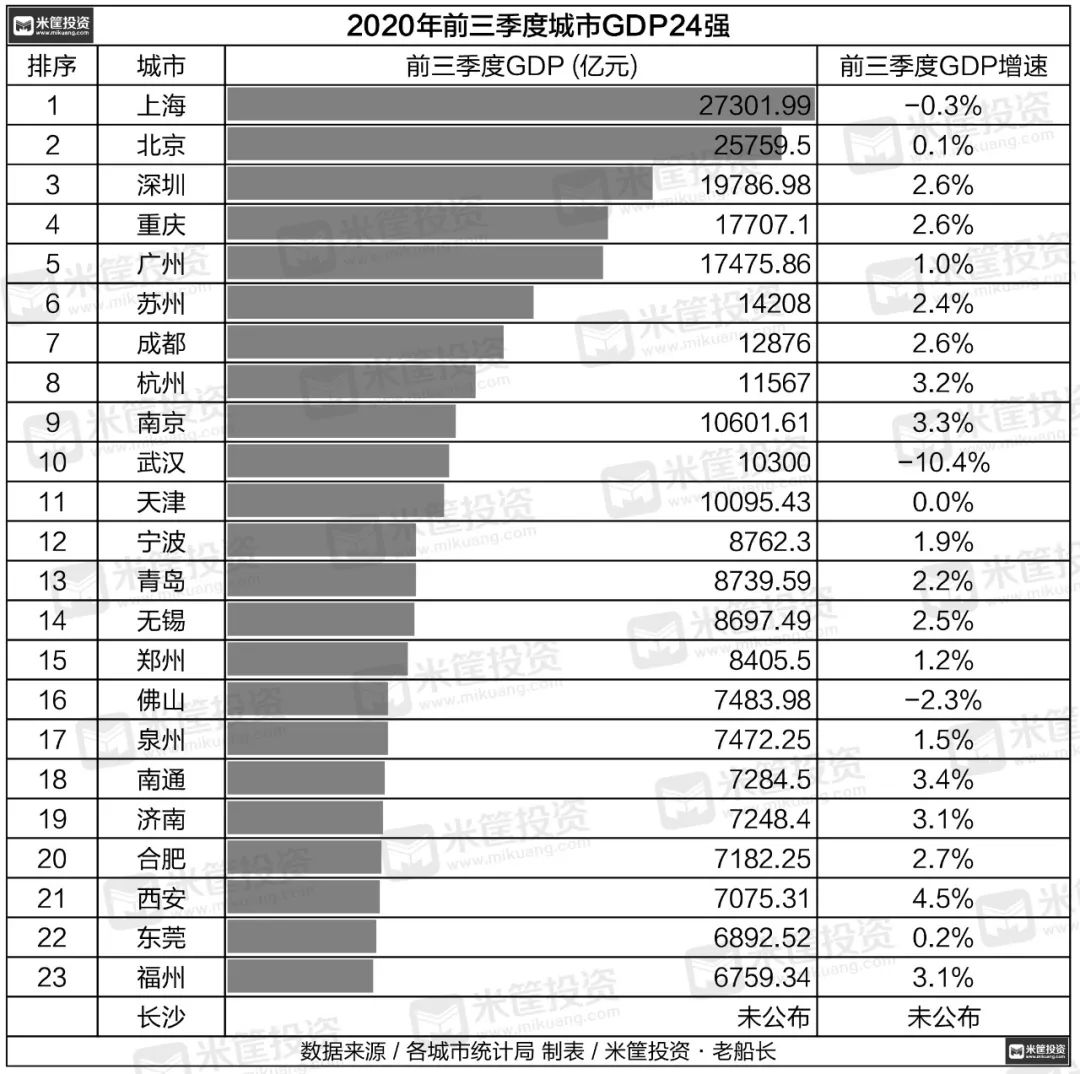

前三季度,GDP实力最强的依然是广东、江苏,也是仅有的两个超过7万亿的省份。尽管今年遭遇疫情导致经济增速下滑严重,但广东和江苏今年的GDP总量,依然有希望突破10万亿。

与上半年相比,各省份的GDP排序基本没有变化,省级层面的较量也很久没有呈现出新局面。排在前几位的广东、江苏、山东、浙江、河南、四川,地位稳固,后面的省份很难实现反超。

但三季度的排序,还是出现了一个反超者——湖北,反超了安徽。

作为疫情重创区,湖北的经济恢复比其他省份自然更慢。这也让安徽在上半年以超过湖北70多亿的微弱优势,跑到了第9位。

而随着湖北经济恢复加速,三季度湖北以2000多亿的差距,迅速甩开了安徽。相信四季度,二者的差距,会再次拉大。

从各省份前三季度的经济增速看,31个省市中已有26个增速转正,目前还有上海、辽宁、内蒙古、黑龙江和湖北5个省市的增速为负。其中,湖北的增速依然为-10.4%,今年想要获得正增长,已不可能。

而增速最快的,依然是西藏和贵州两个省份,尤其是西藏的增速高达6.2%,也能看出其受疫情影响更小。

贵州之后的15个省份,增速都在2%以上,表明大部分省份的生产、生活秩序已恢复正常。四季度之后的全年数据,应该会稳定在3%左右。

想想今年的困难形势,3%已经是非常好的成绩了。

值得注意的是,广东(0.7%)、河南(0.5%)、北京(0.1%)和天津(0%)这四个省市,增速远远达不到预期。

广东的低增速,让身后的江苏(2.5%)找到缩小差距的机会。前三季度,两省GDP相差4588.27亿元,而去年同期的差距为5700亿元。

但四季度都是各省的冲刺季度,广东即便增速低于江苏,但总量的优势让其仍有可能在四季度拉大这一差距,江苏想要进一步贴近广东仍比较难。

而河南、北京、天津三个华北省市的低增速,虽然不能说是华北全面落寞,但显然能看出经济恢复的滞后性。

省级层面的较量,基本固化。而城市层面的较量,显然变数更多。

在已经公布的23个大中城市里,上海、北京、深圳依然稳居前三位,且深圳2.6%的经济增速,在一线城市稳稳领先。

尽管上海、北京的增速不高,但成绩单中也不乏亮点。比如上海的信息技术服务业增加值增长15%,新能源汽车产值增长1.4倍;比如北京的信息技术服务业增长12%,金融业增长7%,成为重要的支撑。

需要说明的是,尽管长沙尚未公布前三季度经济数据,但其上半年的经济增速就高达2.2%,三季度稳定在12位应该没有问题。

此后的几组城市较量,才是真正的精彩之处。

第一组,是近半年讨论最多的广州和重庆。

上半年,重庆反超广州241亿,冲上第四位,打破北上广深的四大一线城市格局,一时也引发不少热议。

到了三季度,广州增速1%,仍旧低于重庆的2.6%,这让广州继续被重庆压制。但二者的差距缩小到了231亿,也就是说,广州的增量是高于重庆的。

一组数据,足以看出广州重庆的反差表现。作为传统外贸强市,广州受疫情冲击较大,前三季度广州进出口总值同比下降1.4%,尚未转正。而重庆的进出口总额,却增长了11.4%,内陆港口型城市的交通优势,开始体现出来。

当然,我们不能就此断定重庆已彻底反超广州。毕竟广州的体量不可小觑,四季度能挽回一些增速的话,年底有望把位次重新夺回来。

第二组,是武汉和天津。

上半年,天津已经跌落到第十位,且GDP仅比武汉高出14亿,由于武汉的增速暴跌至-19%,天津才没有继续下滑一位。

到了三季度,武汉增速继续快速回升,天津的增速仅回正到0%的水平,所以武汉已经宣布超过了天津,重返前十。

而天津,继续下滑一位,40年来首次跌出前十。

近年来天津经济不断挤水分,产业转型艰难,想要重回前十并非一朝一夕之事,身后又有长沙、无锡、青岛等城市虎视眈眈,天津急需突破现有局面。

与此同时,南京坐稳了前十的位置。杭州和南京的增速都超过了3%,可见两个网红城市的发展速度之快。

第三组,是济南和西安。

上半年,西安依靠2.8%的经济增速(20强城市中第一),超过济南跻身20强城市。

而到了三季度,尽管西安的增速高达4.5%,依旧是23个城市中增速第一,但长沙3.2%的增速已经把差距补上,从而实现反超,夺回20强的门票。

济南的强势反超,得益于其外贸和工业的增速。前三季度,济南进出口总额1067.3亿元,增速高达32.6%,在已公布数据的城市中高居第一。

其实,二季度以来济南的进出口增速一直保持在30%以上,成为经济增长强劲动力之一。

此外,济南的规上工业增加值同比增长11.4%,汽车制造业增长87.9%,新一代信息技术产业增长36.3%,计算机通信制造业增长33.3%,医药制造业增长17.7%,都强势推动了济南的反超。

济南不止在和西安较量,身前身后还有泉州、东莞、合肥、福州、南通,这7个城市都是“万亿俱乐部”后备军,本来今年都有可能冲刺1万亿GDP增量。

但疫情改变了一切,泉州、济南、合肥、西安4个城市,如果能保持高增速,踏进万亿俱乐部尚有希望,而东莞、福州两个城市,四季度至少还要完成3000亿元,才能摸到万亿门槛,难度不小。

除了数据上的格局改变,城市发展战略的顶层设计,也在大会过后迎来新篇章。

先是重要任务在《求是》杂志发表的那篇《国家中长期经济社会发展战略若干重大问题》,文中对中国城市化战略作了详细定调:

增强中心城市和城市群等经济发展优势区域的经济和人口承载能力,这是符合客观规律的。

产业和人口向优势区域集中是客观经济规律,但城市单体规模不能无限扩张。

东部等人口密集地区,要优化城市群内部空间结构,合理控制大城市规模,不能盲目“摊大饼”。

中西部有条件的省区,要有意识地培育多个中心城市,避免“一市独大”的弊端。

我国现有1881个县市,农民到县城买房子、向县城集聚的现象很普遍,要选择一批条件好的县城重点发展,加强政策引导,使之成为扩大内需的重要支撑点。

意思很明确:大城市依然要重点发展,势不可违。

但这次着重强调了“控制”:城市单体不能无限扩张,东部大城市控制人口规模,西部地区避免“一市独大”,都是在为适应城镇化后期做的调整。

在之后的十四五规划建议中,又着重提及一个“新”字:

推动西部大开发形成新格局,推动东北振兴取得新突破,促进中部地区加快崛起,鼓励东部地区加快推进现代化。

推进京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展,打造创新平台和新增长极。推动黄河流域生态保护和高质量发展。高标准、高质量建设雄安新区。推进成渝地区双城经济圈建设。

这里还隐藏一个“新”的国家战略——成渝双城经济圈,能写进十四五规划建议中,已是板上钉钉。

一个崭新的时代,一个重新定义的城市格局,即将到来!

▼

名额有限,仅限前500名,长按图中二维码立即提交申请。