内容来自:@一房一万

公众号:fangdis

内容由 @一房一万 授权,未经允许不得转载

欲知上海最真实的楼市行情

请关注一房一万

前言

今天的文章是提出另一种视角去看待现在很火的租赁住房。其中包含了大量的假设条件和猜测,因而如果与未来现实发展雷同,那么你就当是纯属巧合吧。

PART1 几个“如果”,几笔账

我们来算一笔账:如果租70年房,要交多少租金?

上海市目前的平均租赁回报率是1.5%,那么租70年就是1.5%*70=105%。相当于租70年略微超过现在买一套房的总价。

所以,我们要用第1个“如果”了。

如果有人愿意将70年的房租一次性付清给开发商,那么对于开发商来说,租与卖在收益上就没有差异

但是现实中如果有人这样做,那么他一定是神经病。

因为资金也是有成本的。即使是银行,光资金筹集成本也在2%左右(平均存款利率),更不用说资金被占用形成的成本。

而上海1.5%的年租金收益根本无法覆盖这样的资金成本。

所以第一个如果是个坏果子,不成立

那么第2个如果来了

如果出租回报率能够达到4.9%(贷款基准利率)以上呢?这就基本相当于发放个人住房贷款的收益了。开发商和银行似乎就有动机和理由将租赁房作为一门“生意”来做。

还有第3个如果

如果政府(最大的土地持有者)在这场房产改革中不承担巨大损失。而又有良好的政治效益。那政府也会把它当做长久的“事业”来做。

最后是第4个如果

如果消费者越来越难正常买到“一手”住宅(特别市区),而另一方面房价又很难再大涨。那么消费方式可能被逼迫转向租赁。

而从现在来看,后3个“如果”似乎已经不完全是“如果”了。

PART2 推进住房租赁市场发展

去年6月初,政府提出了要加快培育和发展住房租赁市场。自此,后续配套颁布了包括“租售同权”等等政策和指导意见。住房租赁成为了一个热点话题。而对于市场,目前最直接的反映就是土地。

上表是2017年至今上海住宅用地出让结果统计。建筑面积合计约328万方,其中租赁住房68万方(约占整体的20%)。第一年推进政策,租赁与销售就已经二八分,政策执行表现得非常坚决。

其中的5块纯租赁用地更是非常值得关注。原因有二,一是价格,二是受让方。

1、关于价格

乍一看就会发现土地价格非常低。但是到底低到了什么程度呢?为了更好的去理解,我们以假设真的有人一次性购买70年“租金收益权”为前提,来粗略计算下租金收益率:

一般来说,房地产开发涉及的几项主要成本是“土地款”、“建安费用”、“三费”、“增值税及其附加”以及“土地增值税”:

“土地款”:政府出让的土地总价;

“建安费用”:相对固定,在上海大致上4000-6000元/平就属于品质不错的标准了,这里我们按照6000元/㎡计算;

“三费”:一般按照“土地款”与“建安费用”之和的10%左右估算;

“增值税及其附加”:实际上在2016年“营改增”之后变成了:营收金额/(1+11%)*11%-进项税费,这里为了方便计算还是按照原来”营业税及其附加“的:营收金额/(1+5.5%)*5.5%来计算。两者相差不会太大,并且由于”营改增“实际是降低了企业税收压力,因而这里使用原来营业税算法来计算成本,只会增加最终的成本而不是减少,即对于最终的收益率只会低估不会高估。

“土地增值税”:由于不涉及“所有权”转让,仅仅只是出租,因而不交土地增值税。

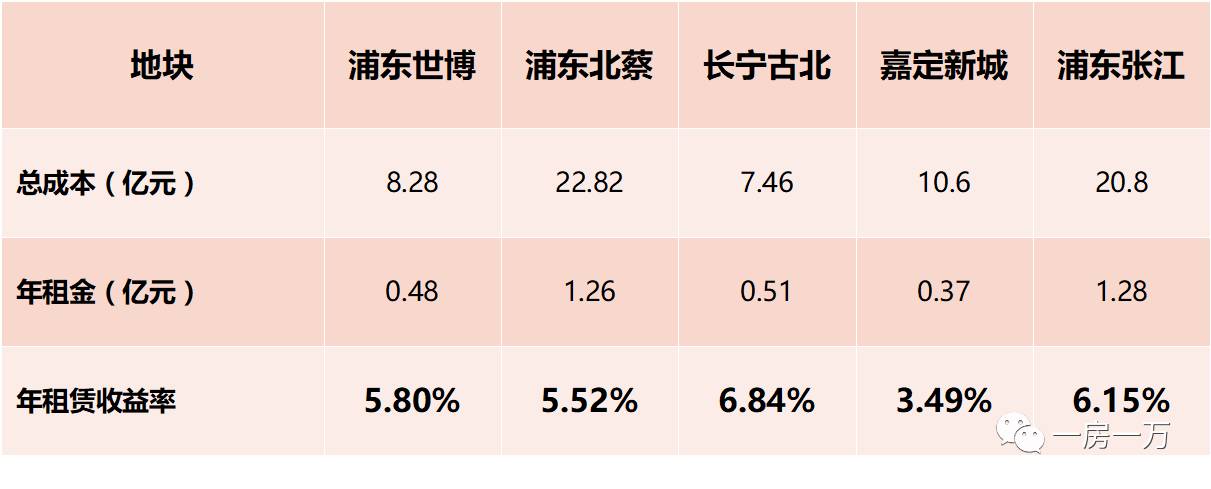

纯租赁宅地成本、收益粗略计算细项情况

备注:租金水平数据为链家网挂牌出租房源价格中位数水平

备注:租金水平数据为链家网挂牌出租房源价格中位数水平

统计为成本、收益的总表如下:

纯租赁宅地成本、收益粗略计算情况汇总

由于土地价格的低廉,租赁收益飙升,租赁资产即使说不上充满了吸引力,至少一定不再是神经病才会买的劣等资产了。

并且实际上,由于可以针对租赁用途进行开发,项目可以打造高溢价产品(一个最简单的例子,2套一室户租金之和大幅高于1套同等面积的两室户租金),我们姑且将这种溢价与可能的不满租相互抵消掉(实际上就这几块土地的地段来说,想要不满租也挺困难)。并且租金实际上可以设计一种租金收取模式,与通胀或者通缩相挂钩。

再加上增值税在以上计算中被高估了,实际的收益率理论上应该更高。

2、关于受让方

由于土地价格低,按照市场价进行出租的项目成为了有利可图的资产。这样的资产能够持续吸引各种“人”进行投资。开发商、投资商的受益使这种模式形成了可持续性。

但是为什么能够得到低价土地?当然是因为政府让利啊。

那么在政府手头本身不宽裕的情况下(当然上海政府还是相对比较有底气的),政府低价出让租赁住宅土地似乎是牺牲了大量经济利益。

对于政府来说,这样的模式能够持续么?

当然能持续,只要土地受让方是国企。并且事实也是如此。5块低价纯租赁宅地无一例外都是上海地方国企取得,所谓的牺牲土地出让金不过是左口袋进右口袋。

既然“没有出让”,那么谈何损失?

甚至税收估计反而增加了。营收基本相同的情况下,总成本降低,那么利润就提高了。公司所得税的税率并没有变,企业所得税就跟着提高了。

PART3 住房租赁也许将彻底改变上海楼市

我认为,也许推进住房租赁市场的发展将会是一轮新的“房改”。两个理由:

理由一:这是改革性的举措

如果没有了疯狂的机会,人们自然会理性。

为了抑制楼市过热,限购、限贷、限价、限售都是基于此出现的政策。但这都不是改革,因为这些办法都没有改变房地产盈利的模式,即对房产所有权的低买高卖。机制决定了主动抬高房价依旧具有经济动机。并且这样的调控政策有明显的缺陷:

1、不能销售房地产,往往意味着房地产一系列产业链的熄火,对于整体经济面牵涉太广;

2、一味去堵,往往意味着一旦放开容易迎来猛烈的反扑,特别是在像上海这样拥有巨量真实居住需求的城市。

如果没有了疯狂的动机,人们也会理性。

推进住房租赁市场发展是改革性的。因为它改变了整个房地产盈利的模式,即由所有权的低买高卖转变为对居住价值的提供。彻底消灭了继续抬高房价的经济动机。并且同时还完美规避了原本“四限”的弊端:

1、由于可以通过租赁住宅回款,保障了房地产的开工建设。房地产上下游产业链能够正常运转,不会大幅影响经济;

2、切实满足了人们的居住需求。

理由二:这个举措似乎是可以大规模持续推进的

即使举措是改革性的,但要将其称为改革,必然需要能够大规模持续性的铺开。小规模实验并不能算改革。

那么,什么情况下改革才是可以大规模持续性铺开的?

答案是改革的成本必须至少不能高于维持原本制度的成本。

而在上文中我们可以看到,这次改革的关键推进人有3个:开发商、投资方和政府。而对于此3者:

开发商无损失

投资商无损失

政府无损失

理论上来说这就是一项可以大规模持续性推进的政策。并且在如今“房住不炒”大背景下,增加租赁似乎是比出让昂贵的可销售物业更能够保障民生,维持社会稳定的举措。

那么什么叫大规模可持续性的推进?说个简单的可能:今年出让的住宅土地中,租赁与销售是2比8,也许两三年后,这个比例变成了8比2

PART4 上海豪宅 “永远涨”

这意味着什么?房价要下跌了么?

我认为推进租赁的影响不仅应当分开来看,而且要更大的去看。

(一)对于房价的影响:产品彻底分化,特殊的上海房价“永远涨”

1、一手房、二手豪宅(甚至是一些核心地段的“老破小”),由于市场上可售的供应减少,价值得到极端凸显。特别是那些具有绝版价值的豪宅,也许将会和香港、伦敦、纽约的顶级豪宅在价格上一较高下。喊了那么多年的“上海房价永远涨”也许将以这种特别的形式真正实现了:“上海豪宅永远涨”

2、租赁的增加一定程度上替代了“老破小”的功能。特别是非核心地段上、没有类似于“优质学区房”等等独特价值的“老破小”。这种房产的价值也许即将折损

(二)对于楼市的影响:成交量锐减,也许未来涨与不涨都不再重要

1、 没有可售物业,也就没有了一手房的成交量。没有了一手房的“撩拨”,二手房也许也将平淡如水,市场的整体均价可能被“冻住” 。

2、 并且很有可能,涨跌也变得不再重要。一般人租房子住,富裕的人也许租房子也许会买外围城区的一手房,只有富豪才会去买卖中心城区的一手房以及存量豪宅。住宅投资市场成为类似于艺术品交易那样的小众市场,成为最富有的那批人的游戏。而对于大多数人,则是“房住不炒”、“居者有其屋”。

(三)对于开发商的影响:转型、合并

1、 由于盈利模式的改变,房地产开发商将会面临重要的转型。从一次性买卖转向持续性经营管理;

2、 大部分非国企开发商越来越拿不到土地,逐步破产或被国企、央企合并。行业集中度再一次提高。

最后的话

简单总结一下:

在“房住不炒”大背景下推进租赁发展似乎是一次靠谱的“改革”。理论上对于推进过程中的关键3方:开发商、投资商、政府只要配合得当,就几乎都没有成本。因此有理由相信这将会大规模持续性铺开。

而这样的“改革”将会导致:

1、住宅产品彻底分化:一手房、二手豪宅奢侈品化,“老破小”价值折损。最终“上海豪宅永远涨”。

2、市场整体成交量锐减,整体房价的均价稳定。

3、开发商大规模转型、合并,地产行业集中度进一步提高。

当然,这些都是猜想,不过近期来看,猜想中“投资商”的可能身份似乎开始显现出来,“租房贷”、“reits”都是在向这个方向发展

并且这个猜想似乎与当前国内整体经济特征颇为契合。

近两年,中国经济发展的方向已经从原来的“高增长”转向了“优结构”。实际上这样的大背景下,虽然整体来看各行各业也许数据都似乎不太好看,但是细究一个个行业的龙头,却表现得越发惊艳。

新的经济背景下,见者有份的时代已经彻底结束了,而赢家通吃、强者更强将会是新的时代特征。

欲知上海最真实的楼市行情

请关注一房一万

请进入分答向我们资深地产老兵提问

热点|房产|政策|评论

推荐阅读相关原创文章:

汤臣一品卖了13年,到现在还没卖完?这是真的吗?

黄浦人不买黄浦买了哪

你凭什么要求平等