导语:市场因素决定中国钢铁出口量与价格,而非国家政策或者政府决策。

一部分市场人士坚信中国钢铁出口量是由政府的决策主导的。我们并不认同这样的观点。本期深度调查报告将说明中国出口的数量和价格主要取决于市场因素。得益于国内钢铁市场的结构调整,我们预测中期中国出口量将呈下降趋势,出口定价将不再一味追求低价,而是会更贴近成本,利好全球的钢铁生产企业。

决定钢铁出口的三大因素

· 成本竞争力

· 国内市场表现

· 出口地市场表现

从中期的角度来看,国内钢铁出口前景在何方?

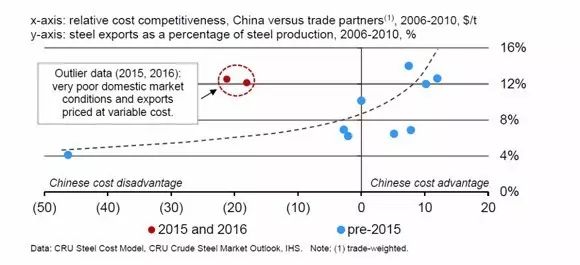

根据CRU钢铁成本模型测算,未来大约五年内,中国钢厂的成本将会比几大主要的贸易伙伴高15美金/吨左右。因此

中国未来的年钢铁出口量预计最高仅占国内钢铁产量的6-7%,相当于5500-7000万吨,低于2015年1.1亿吨的峰值。

数据来源:CRU 钢铁成本模型&粗钢市场展望

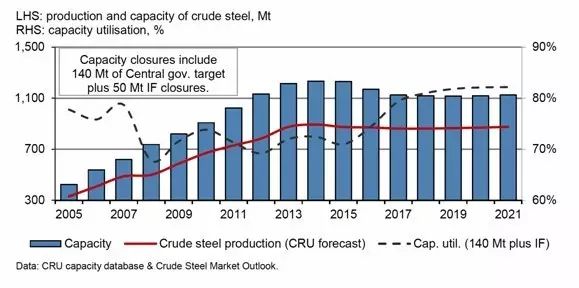

下图显示的是CRU对中国未来五年粗钢产量、产能以及产能利用率的预测。

数据来源:CRU 产能数据库&粗钢市场展望

从中国国内市场的角度,我们相信中国政府能实现既定的产能淘汰目标,原因是:

· 强硬手段鞭策地方政府官员更深入贯彻落实去产能政策(例如,淘汰任务问责制)

· 中国钢铁工业协会公开大力支持政策的实施,行业内去产能呼声也很高

· 一些省份细化淘汰设备清单,而不是简单地设定一个总量目标

· 宝武的重组,防城港1000万吨沿海钢铁项目被取消,政府去产能意图不言而喻

· 中频炉淘汰力度空前

· 截止目前,CRU估算1.3亿吨产能已经关停

CRU预计中国产能利用率将提升至85%,国内市场将持续向好,定价能力会更加强、行业利润率也将提升至一个可持续发展的稳定阶段。基于上述图表所示,当EBITDA利润(税息折旧及摊销前利润)达到7%或以上,钢铁出口的动力会减弱,出口总量最高不超过粗钢产量的8%,相当于7000万吨的成材和半成品。

此外,CRU预计未来五年全球钢铁需求保持增长势头,但需求的增长来自于中国以外的市场。因此,出口市场的改善应当能催生新的进口需求。但是,中国不能指望其他市场持续大幅增长以消化大量的中国钢铁。

因此,我们预计中期出口表现稳定,出口比例维持在粗钢产量的8%,相当于7000万吨。

最坏的假设

最坏的假设是中国没有完全实现去产能目标,而且钢铁需求低于CRU估算,则产能利用率将继续下跌。基于这样的假设,中国国内市场将会显著恶化,行业收益表现差,从而刺激钢厂和贸易商大量低价出口钢材。此种情况下,我们估算出口比例或增加至粗钢产量的12-14%,相当于1.2亿吨半成品和成材出口,出口价格也可能低于完全成本,甚至接近可变成本。这对于中国乃至全球钢铁产业来说都是巨大的灾难。

但我们一再强调这并不是我们的基础假设。我们相信中国政府能完全实现淘汰目标,国内市场也定将从中受益而得到改善。

如欲阅读本文完整版,请联系中国钢铁观察(CSS周刊)编辑团队。

联系人:

林琳 021 6133

7890

[email protected]

刘恋 010 65102193

[email protected]

敬请关注

CRU

官方微信平台:

CRU GROUP

免责声明