昨日(7月20日),2017年《财富》世界500强榜单发布。沃尔玛连续四年排名第一位,前三阵营中的其它两家则为中国公司——国家电网和中石化。中国上榜公司数量连续第十四年增长,今年达到了115家,其中10家中国公司首次上榜。民营企业中的华为首次打入前百强,排名第83位,较上一年的第129位提升46位。

在上榜的中国企业中,有10家企业的盈利为负,这似乎与世界500强这一身份极为不符。

排行榜又透露了哪些信息?又该如何解读?在榜单中的不俗表现是否可以证明中国企业足够伟大?中国企业家在未来又该如何把握发展机会?北京大学光华管理学院院长刘俏教授针对这些问题给出了系统解读。

来 源:正和岛(ID:zhenghedao)

中国的世界500强数量3-5年或超美国

在今年的《财富》世界500强排行榜中,中国上榜公司数量连续第十四年增长,达到了115家,位于上榜国家的第二名。美国与日本分别排名第一、三位,公司数量则分别是132家、51家。

在这115家中国企业中,大陆109家企业(未加台湾地区)的总营业收入达到了6.04万亿美元,占《财富》世界500强总营收的22%,占中国2016年GDP的55%。

榜单中, 80%的中国入榜企业是地方国企或央企。具体到行业,中国除了金融业,最多的行业分布是能源、炼油、采矿公司和房地产、工程与建筑公司。10家中国公司首次上榜,其中新上榜公司多为民企,且最多的行业是贸易,有3家;其次是2家来自互联网服务和零售的公司——阿里巴巴和腾讯。唯一新上榜的房地产企业是碧桂园。

在民企中,华为以785.108亿美元营业收入首次打入前百强,排名第83位,较上一年的第129位提升46位。

▲ 上榜2017世界500强前50位的中国公司

500强榜单一定程度上可以反映一个国家企业的发展水平,有哪些可圈可点之处?

北京大学光华管理学院院长刘俏教授接受《财富》中文版特邀撰文,对500强榜单做了这样的解读:

中国大企业迅速崛起。中国经济在2016年以6.7%的增长速度重夺世界经济增速第一,并且带动了全球近三分之一的经济增长;今年第一、二季度又都保持了6.9%的GDP增速,这样的宏观经济有利于大企业的进一步崛起。以此类推,中国进入《财富》世界500强榜单的企业数量有可能在三至五年内超过美国。

值得特别注意的是,中国新进榜单中的企业大部分是民营企业,民营企业在整个榜单中所占的比例增至20%。这反映出中国经济在转型过程中市场力量的顽强蓄积。民营企业相对而言有较高的投资资本收益率,更多民营企业的崛起反映出中国企业2.0时代的逐渐到来。

尤其是阿里巴巴和腾讯首次进入榜单,再加上去年进入榜单的京东,全球6家互联网服务大公司中国和美国各占一半。美国的三家为亚马逊、谷歌母公司Alphabet,以及今年新上榜的社交媒体巨头Facebook。表明新经济在中国的崛起,这些企业正在以极大的冲击力改变着中国经济的微观基础,逐渐成为中国伟大企业最具有竞争力的候选者。

大而不强:10家上榜企业盈利为负

分析榜单中国企业所在的行业及盈利能力,同时发现存在以下问题:

1.进入榜单的中国企业的行业和所有制分布也没有实质性变化

在进入前200名的中国企业里,大部分是国企、央企,民营企业是很少的。这样的分布,与我们国家过去30多年靠投资拉动经济发展的模式是相吻合的。

持续三十多年的高投资需要大量的资金、原材料和能源等要素,这些领域里容易出现规模领先的企业。虽然中国经济正在经历从简单的投资拉动向创新和效率驱动的转型,但经济的微观基础--企业层面--还没有充分体现出来这种转型带来的变化。

再做一个横向对比,以截止到2016年年底中国A股市场市值最大的企业和美国最大市值的企业为例,可以看出来,中国企业如工商银行、中石油等都是提供要素(资金、原材料、能源等)的企业;美国最大市值的企业则是苹果、谷歌、微软等创新型企业。

2.中国上榜企业仍然没有从根本上改变大而不强的状况

财富500强榜单是按销售收入排名的,虽然号称500强,但更像500大。伟大企业的界定标准不是销售收入,而是盈利能力。中国109家上榜企业的平均总资产收益率(ROA)仅为1.65%,一块钱的资产只能产生1.65分的税后利润;而美国企业的平均总资产收益率为4.79%,是中国企业的2.9倍。

2017年世界500强最赚钱的公司中,苹果以457亿美元的利润卫冕冠军,中国的四大行“工建农中”则紧随其后,位于第2-5名。而在109家上榜的中国企业中,有10家企业的盈利为负,这显然与世界500强这一身份极为不符。

在过去中国经济的高速增长过程中,中国是否又催生出大批伟大的企业?

中国没有产生大批伟大的企业

就整个中国企业的发展历程来看,刘俏把1978年至2015年的时代称为中国企业的1.0时代,总结在这30多年里,出现了4次创业高峰:

1.1980年代是一个严重供不应求的时代,只要胆子大,把产品制造出来就有需求。柳传志、张瑞敏、任正非、鲁冠球这一代企业家成长起来。

2.1992年邓小平南巡后,很多高校教师、机关公务员下海,开创了第二次创业浪潮,著名企业家有陈东升、郭广昌、马明哲等。

3.从1990年代末期到21世纪的第一个10年,出现一波互联网浪潮,马云、马化腾、李彦宏、刘强东等互联网企业家脱颖而出。

4.近几年的双创浪潮,大部分创业者还处于磨炼期,很难讲他们的企业能否成为影响力深远的企业,但这是离我们最近的一次双创时代。

这个时代里,国企改革起起伏伏。中石油、中石化以及工商银行等企业的成功也许有一些争议,但值得肯定的是,它们在中国经济的崛起过程中发挥了很大作用。很多国企企业家做了很多担当。而民营企业华为可能是这个时代最受厚爱的企业,连续30年保持较高ROIC。

如果用一句话来勾勒中国企业的1.0时代,那就是大企业的崛起,但规模上的“大”并不等同于“伟大”。

管理经典著作《基业长青》提出一个问题:如何建立一个伟大并长胜不衰的公司?中国的企业是否伟大?是否能够基业长青?是否能够保持比竞争对手高的利润?如此看来,中国似乎缺少伟大的企业!

那么,中国经济高速增长,为什么并没有催生出大批伟大企业?刘俏从外因与内因角度,做了细致的分析:

1.外因,重点以增长模式为例

在一个投资拉动增长的大环境里,对企业而言,做规模比创造价值更有意义。我国基本上是以经济发展为导向,鼓励地方政府、国有企业在经济增长指标上进行竞争,经济发展得好的地方官员有更好的晋升机会。这也导致企业更注重规模。

我国的信贷增长速度,在2001年以来的大多数年份,都超过了名义GDP的增长速度。这说明,我们为了拉动GDP增长,开始借助一些非常的手段。导致的后果是,企业越来越大,但创造价值的能力并没有得到根本改善。

另外,根据对上市公司群体的数据分析,国企作为一个群体的信用风险要更高一点,更可能违约;但是,国企的贷款利率要低于违约风险更低的民营企业。这样一个悖论,反映出金融体系在配置资源的时候厚此薄彼。

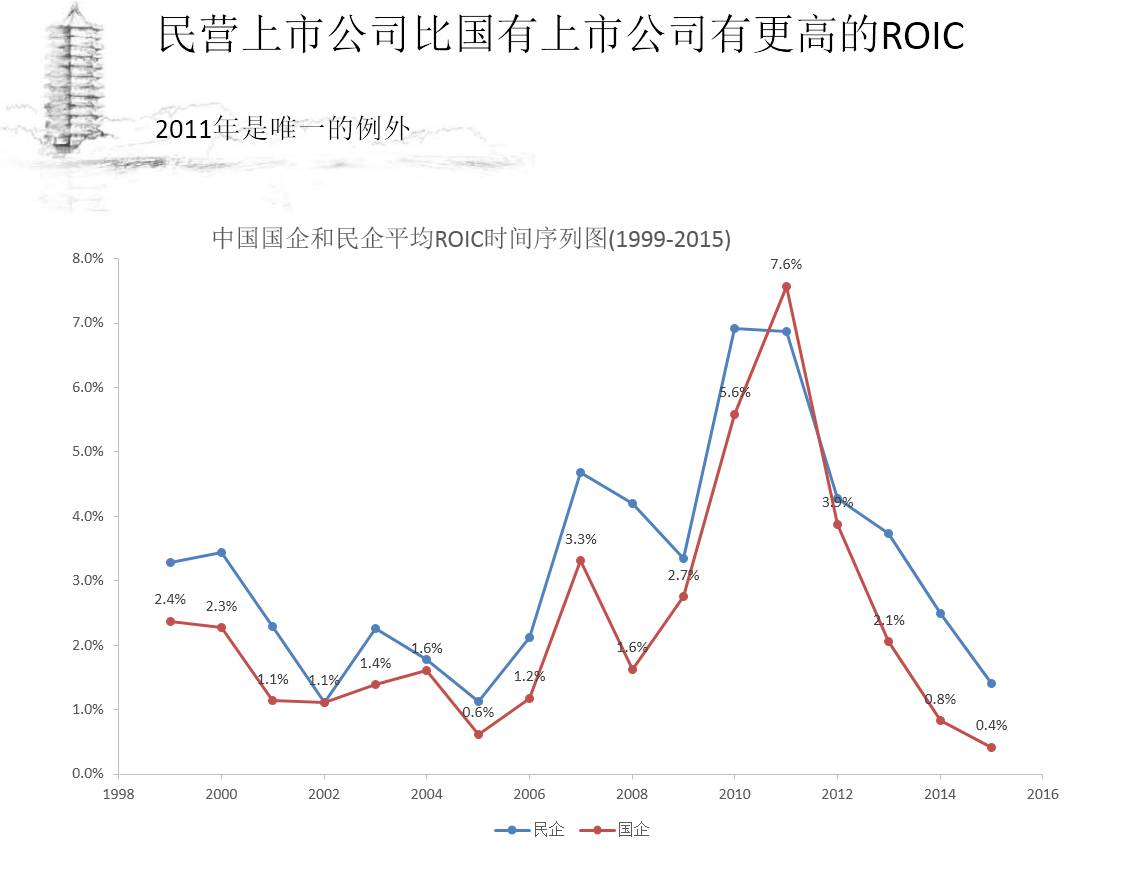

▲中国国企和民企平均ROIC时间序列图(1999-2015),来自刘俏在北京大学的演讲

事实上,在大部分年份里,我国民营上市公司的投资资本收益率(Return on Invested Capital,以下简称ROIC)比国有上市公司更高。不得不承认的还有一个现状是,民营企业很难做大,国企本来就很大,还容易做得更大。以工业企业为例,国企数目占总工业企业比例已经降到4.9%,但拥有40%的资产。国有工业企业平均资产规模是私有工业企业的12倍。但是,国有工业企业在资金使用效率方面是比较低下的,导致1.0时代的中国企业在ROIC方面表现较差。提高国企资本使用效率非常重要。

2.内因,重点是企业家自身认知的问题

1.0时代的企业,不管做什么行业,都喜欢讲多元化,都要做金融。问题是,多元化很容易让企业做大规模,却未必能把企业做强。当讲多元化、追求规模、追求大而不倒的时候,企业已经背离价值创造了。这一定程度上反映企业家在经营管理思维上还是有很多误区,这在1.0时代也比较常见。

一大批好企业是中国经济真正的未来

刘俏对未来中国经济前景做了一个预测,按照推动经济增长的两个指标不同取值的话,一共分为四个场景:

第一个是高质高速的增长,速度8%以上,效率很高,但几乎不可能实现;

第二个是我们的现状,很高的投资率但是ROIC低;

第三个是中等收入陷阱,两个指标都很低,中国获得1%、2%实体经济的年增长速度,这样的话人均GDP收入很难达到12000美金,就陷入中等收入陷阱,这是我们不愿意看到的;

第四个,假如我们通过改善微观基础,涌现出一大批好企业,提高中国经济的ROIC,不需要太高的投资率就能获得相对比较合理的增长,这种情况才是新常态。

第四种状况是最理想也最可能实现的状况,是中国经济真正的未来。换句话说,我们需要一大批好企业,需要有不一样的经济微观基础。

在推动一个国家或者一个企业的增长时,投资率和ROIC都非常重要。一个企业的增长率=ROIC * 投资率。当企业的ROIC水平低的时候,要保增长,只能靠投资。过去十几年里,中国经济基本上完成了工业化进程,资本总量已经非常大了,边际收益开始递减了,即ROIC开始下降了。这时候还要保持较高的增长率,必然靠提升投资率。投资资金的来源就是银行的信贷,所以最近10年时间,我们看到的是债务水平的高企。

背后的故事是,企业要增长,但是ROIC低,只能借新债还旧债做投资,一方面能实现增长,另一方面能让债务问题不至于爆发,最后导致债务水平越来越高。在ROIC没有提高的情况下,如果我们再提比较高的增长目标的话,就还得靠投资,靠信贷,很容易形成恶性循环。

还有一个值得注意的数据:2016年一季度,金融附加值占GDP的比重已经达到9.5%了。换句话说,100元GDP里,9.5元都是金融行业贡献的,这里面还没有算地下钱庄和P2P。这意味着,金融服务的中间环节太多,中间费用太高。同样一个指标,美国过去130年平均在4%-6%之间。

换个角度看,北京和上海金融附加值占GDP比例已经达到17%,超过了伦敦、纽约和香港。但这并不能说明北京已经是世界上最大的金融中心了,只能说明我们的金融确实效率不高,收费太高。我们的存贷款利差长时间保持在3%,最近降到2.5%。利差越大,说明金融越赚钱,但是也伤害了实体经济。这也反映出我们传统的、靠债务驱动的增长模式,发展势头已经受阻,未来的成长空间是非常有限的。

实际上,脱实向虚在加剧,金融有金融的精彩,实体有实体的无奈。但是为了实现较高的经济增速,我们又必须靠银行的贷款。

未来中国何以产生伟大的企业?

刘俏认为中国企业的2.0时代已经开始,何以产生伟大的企业?需要什么样的前置条件?他和团队有以下方面的探讨。

外因是在制度层面上,我们要建立市场导向的制度基础设施,包括:提升金融中介效率,改革金融体系,加速国企改革、财税改革、企业减负,保护私有产权等。

内因是在企业层面上,企业家精神和创新是重塑微观基础的重中之重。

企业家们要认识到,企业的最终发展要转移到提高全要素生产率(Total Factor Productivity,以下简称TFP)方面。一家企业提高TFP,最终会反映到ROIC上,这是企业未来竞争的核心优势。经济学家用TFP来表示产量与全部要素投入量之比,TFP的来源包括技术进步、组织创新、专业化和生产创新等。过去30多年,TFP的提升是中国经济发展的重要引擎,人均GDP里近80%都要用TFP解释。我们认为过去的发展是粗放的,目前中国的TFP水平仅为美国的20%,但这也正意味着有巨大的成长空间。

刘俏对未来经济总量有以下的估测:

1.到2030年,如果GDP增速保持5.5%,通胀在3.5%,那么中国的实际GDP将达到157万亿,名义GDP将达到250万亿。5.5%的GDP增速是个假设,未来有很多不确定性,但我认为,保持5.5%的增速完全是可以实现的。保守估计下,我们还有这么大的增长空间。

2.到2030年,中国的名义金融资产总规模将达到900-1000万亿元(现在是260万亿元,中国最大的金融机构工商银行的资产规模是22万亿元)。

3.到2030年,中国拥有4亿“九零后”,2亿受过大学教育的劳动力人口。人类历史上从来没有哪个国家在哪个历史阶段有这么高质量的劳动力数量,美国现在是9000万,已经创造了很多奇迹。从另一个角度说,没有哪个国家有这么大的消费力市场,他们的消费偏好,对产品的认知,他们的世界观、价值观将左右未来很多行业的方向。比起“中国制造”,“为中国制造”更值得思考。

在任何一个历史阶段,创新无外乎四种:以客户体验为导向的、效率驱动的、以技术为基础和以科学为基础。在1.0时代,我们把前两种创新做得非常出色,比如我们的外卖是以客户体验为导向的,我们的建筑工人效率非常高,等等。在2.0时代,企业需要注重以技术和科学为基础的创新,增加研发投入,夯实专利基础。这是企业在2.0时代的必争之地。

中国经济重塑微观基础,真正提升ROIC的可能性有多大?研发占GDP比例超过4%的国家就两个,以色列和韩国。中国目前是2%,如果能提到4%,将会取得很大的成就。

1.0时代最大的行业是金融业,那么,2.0时代的增长点是什么?刘俏预测:到2030年,会有众多优秀企业从医疗健康、大文化、旅游、新能源、新金融以及智能制造等行业中崛起。

医疗健康现在占中国GDP的比重是5.6%,这个数字在美国是17%。随着中国老龄化趋势,在资本市场上,医疗健康板块的热度逐年加剧。文化产业2014年占GDP的比重是0.6%,将来是一个5%以上的行业。除此之外,新能源、新金融、智能制造等方面也有这样的机会。靠什么样的企业、靠什么样的产品和服务去充实这么大的一个市场机会?值得企业家们思考。

现在到了中国产生伟大企业的时候了!未来它们将主导中国经济的若干个战略领域。中国企业家更理应有所作为,雄关漫道真如铁,而今迈步从头越!

资料来源:

刘俏:中国为什么比以往更需要伟大企业?(北京大学光华管理学院)

刘俏:中国到了需要伟大企业的时候(财富中文网)

刘俏教授简介:北京大学光华管理学院院长,金融学教授、博士生导师。他于2013年获得国家自然科学基金杰出青年奖,2014年入选教育部长江学者特聘教授。他在公司金融,实证资产定价、市场微观结构和中国经济研究等方面拥有众多著述。

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。