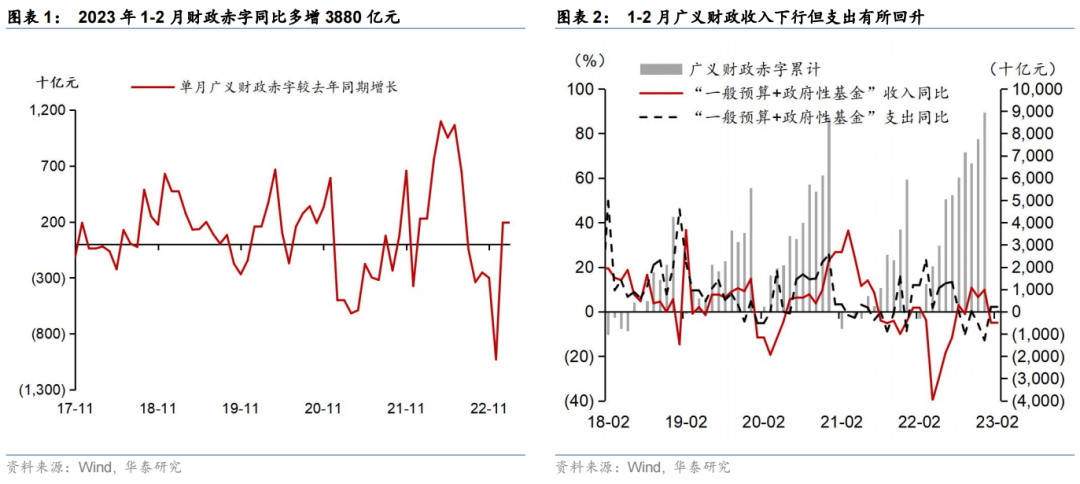

2023年1-2月广义财政赤字(一般公共预算+政府性基金)为784亿元,对比去年同期盈余3093亿元,同比多增3877亿元,显示年初财政大幅宽松。

拆分看,1-2月一般公共预算录得盈余4744亿元,较去年1-2月的7976亿元有所收窄,而政府性基金赤字从去年1-2月的4883亿元上行至5528亿元(图表1和2)。1月财政存款增加6828亿元、同比少增768亿元,同比增速上行至0.7%(图表5)。

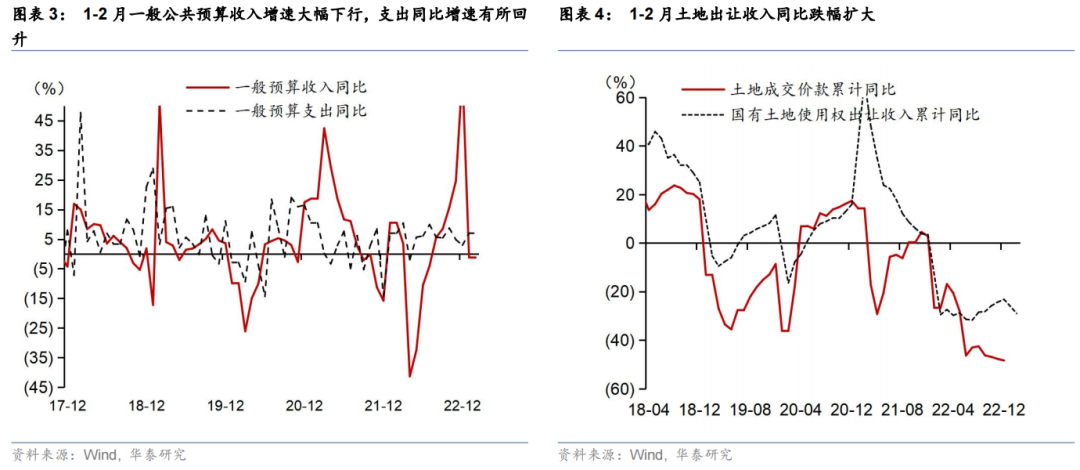

年初缓税收入集中入库推动税收收入高增,但高基数下1-2月一般公共预算收入同比增速转负,卖地收入下行拖累政府性基金收入同比跌幅扩大。

受高基数影响,1-2月一般公共预算收入同比增速从12月的61.1%大幅下行至-1.2%。年初缓税收入集中入库,1-2月税收收入从12月的1.4万亿元大幅跳升至1-2月的3.9万亿元,但高基数下同比增速从12月的67.3%大幅下行至-3.4%。非税收入同比增速同样下行,为15.6%,对比12月的44.4%。另一方面,卖地收入下行拖累政府性基金收入同比跌幅从上月的17.2%继续扩张至24.0%。分税种看:

1)1-2月增值税收入增速高位回落,但缓缴税收统一入库推升企业所得税上行。

主要税种中,1-2月增值税收入为1.5万亿元,同比上行6.3%,较12月增速14.9%小幅回落。此外,高基数下1-2月进口产品消费税和增值税增速从48.4%下行至-21.6%。另一方面,低基数下企业所得税收入同比增速从8.8%大幅上行至111.1%,主要源于前期缓交税收大幅回笼,如2022年制造业小微企业缓缴税款于二月统一缴纳入库(图表6)。

2)高基数下个人所得税同比增速为-4.0%,较12月的-5.7%小幅回升,主要由于今年春节较早,企业年终奖发放相关个税于2月统一入库。另一方面,春节消费拉动下消费税同比增速仍从12月的63.5%继续回落至-18.4%,主要是去年基数较高。

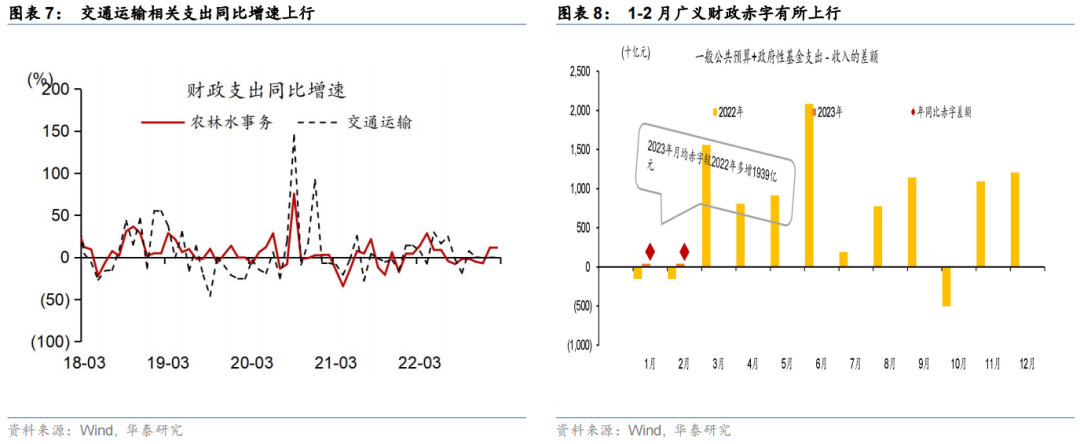

3)土地出让收入同比增速继续回落至-29.0%,土地相关税收同比增速同样下行。

1-2月地产需求端持续恢复,商品房销售面积和金额同比跌幅分别从12月的31.5%和27.7%显著收窄至3.6%和0.1%。但土地出让数据显示房企买地需求仍处低位,1-2月土地使用权出让收入同比降幅从12月的19.0%继续扩张至29.0%。1-2月土地增值税同比增速为-22.4%,较12月的6.8%下行;房产税同比增速为-2.8%,较12月的5.5%下行。

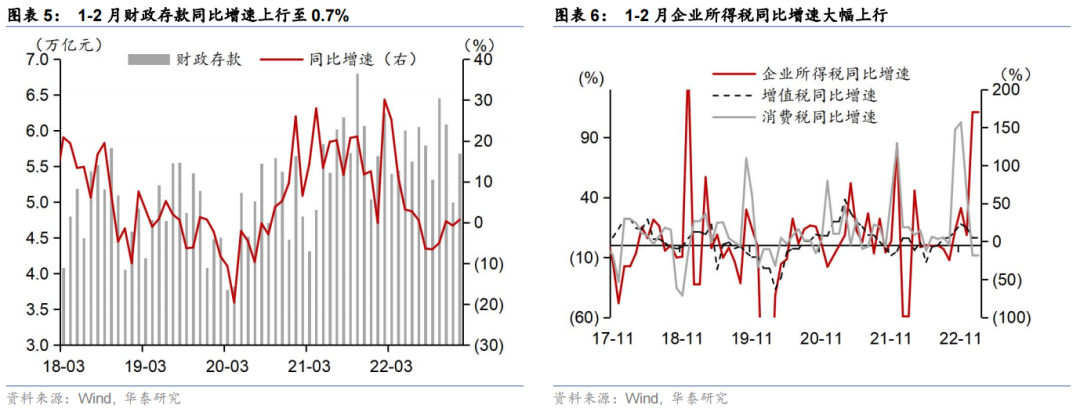

地方债发行前置支撑财政支出同比增速上行——1-2月一般公共预算支出同比增速从12月的3.0%上行至7.0%,政府性基金支出同比降幅从12月的35.5%下行至11.0%。

分类看,民生支出同比增速有所下行,但基建支出同比增速上行。1-2月民生支出同比增速从12月的15.0%下行至7.0%。此外,1-2月基建相关支出同比增速上行,其中交通运输支出同比增速从12月的-0.6%上行至-0.2%,农林水事务支出同比增速从12月的-7.1%上行至11.4%(图表7)。

往前看,地方债发行前置将持续支撑财政支出,地产周期迎来拐点后土地出让收入有望持续回暖,减轻地方政府财政压力。

2023年1-2月广义财政支出较去年同期上行2.1%,大幅高于12月的-12.9%。2022年中央经济工作会议及2023年政府工作报告多次提及促基建以稳增长,今年专项债发行继续前置提速:2022年11 月财政部提前下达了2.19 万亿元的2023 年新增专项债额度,将在上半年发行完毕;1-2月新增地方债共计1.1万亿,其中一般债2355.3亿,专项债8252.7亿,较22年的同期水平大体相当。专项债发行前置将继续为重大基建项目提早开工发力提供资金支持,有望继续支撑财政支出上行。另一方面,1-2月经济活动数据显示地产周期已迎来拐点,且高频数据显示地产销售有望继续回升,叠加房企融资“三支箭”政策稳步落地,销售端及融资端回暖或改善房企现金流,带动土地交易及新开工进一步回升,抬升地方政府卖地收入。

风险提示:外需快速下滑,疫情出现反复。