工程机械:高景气持续,轻装上阵盈利能力提升

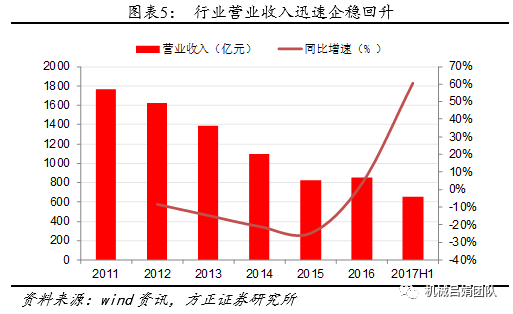

※ 各品类工程机械高景气持续,行业营收高增长。受①基建和房地产投资整体超预期,终端客项目资金到位情况改善;②更新换代需求日益显著;③低基数效应;④法务机基本消化和二手机涨价对新机销售的挤出效应逐步消失以及⑤出口持续增长等多因素影响,国内各品类工程机械销量实现高增长。同时带动行业整体营收快速上升。2017年上半年纳入统计的13家工程机械企业营收合计651.36亿元,同比增60.58%,上半年收入已达到2016年全年的76.51%。

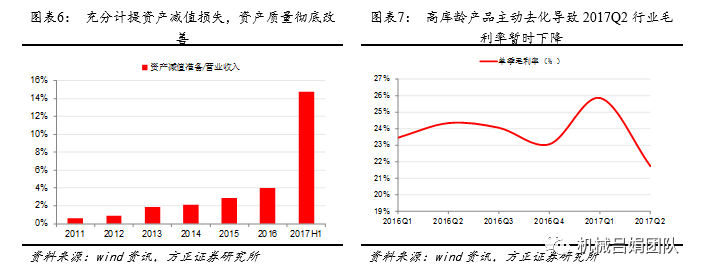

※ 资产质量大幅改善,轻装上阵行业平稳发展可期。在行业景气度快速回升的同时,企业资产质量持续优化。2017年上半年行业资产减值准备与营收比例大幅上升至14.73%,行业前期高峰期间积累的历史包袱得到有效出清。同时伴随企业对高龄库存进行主动去化,工程机械行业资产质量得到彻底改善,三一重工等龙头企业轻装上阵有望推动行业平稳发展。

※ 行业景气叠加资产质量改善,行业盈利能力将持续增强。毛利率维持稳定、期间费用率稳步下行,叠加行业资产质量改善后减值损失对利润的蚕食效应消除,行业盈利能力明显改善。2017年上半年净利率上升至6.18%,接近2013年的水平;行业归母净利润38.74亿元,较2016年显著提升。

※ 投资建议:①总体上,我们认为2017 年传统工程机械行业高增长是多重利好叠加、不可持续,但是确定走出底部,并且2018、2019年将逐渐回归到稳态增长。龙头公司受益微观、中观、宏观三个层面的变化,预计利润将保持3 年左右的快速增长,坚定推荐龙头。②高空作业平台和核心零部件的投资逻辑有别于传统工程机械,其中高空作业平台是最耀眼的工程机械新星,受益经济性、安全等因素带来的渗透率提升,将在较长时间内处于快速增长阶段;核心零部件受益进口替代和海外市场拓展,也将在较长时间内保持快速增长。③重点推荐徐工机械、三一重工、柳工、浙江鼎力、恒立液压、艾迪精密、中联重科等。

※ 风险提示:经济断崖式下跌,世界经济格局发生重大变化。

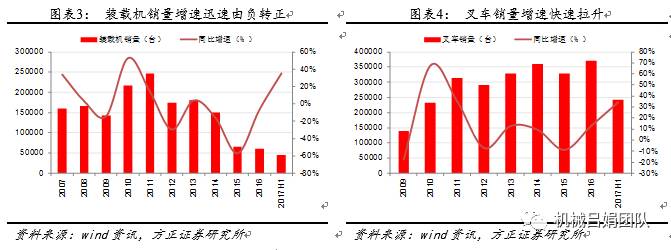

受①基建和房地产投资整体超预期,终端客户给我们反馈的项目资金到位情况明显改善;②更新换代需求日益显著;③低基数效应;④法务机基本消化和二手机涨价对新机销售的挤出效应逐步消失以及⑤出口持续增长等多因素共同驱动下,国内各品类工程机械销量实现高增长。

2017年上半年国内挖掘机销量超7.5万台,同比增幅100.52%;汽车起重机销量9001台,同比增89.34%;装载机销量超4.5万台,同比增35.09%;叉车销量24.3万台,增速34.22%。

各品类工程机械销量高增长带动行业整体营收快速上升。2017年上半年纳入统计的13家工程机械企业营收合计651.36亿元,同比增60.58%,上半年收入已达到2016年全年的76.51%。

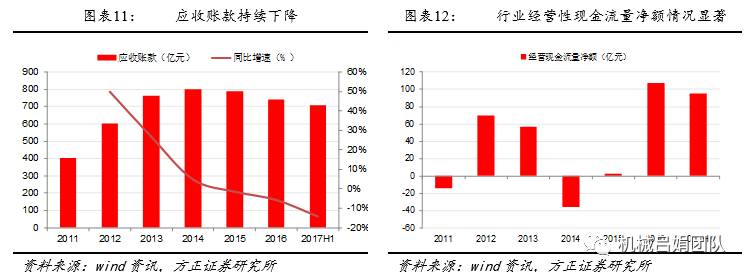

在行业景气度快速回升的同时,企业资产质量持续优化。2017年上半年行业资产减值准备与营收比例大幅上升至14.73%,远高于2016年3.99%的水平。各主要企业均加大了资产减值计提力度,其中中联重科2017年上半年计提资产减值准备87亿元,行业前期高峰期间积累的历史包袱得到有效出清。同时伴随企业对高龄库存进行主动去化,工程机械行业资产质量得到大幅改善。

以三一重工为例,公司为夯实资产质量促进公司中长期发展,报告期内对价值量约5-6亿元的高库龄产品进行处理,且主要集中于Q2,这部分产品拉低了公司2017H1总体毛利率水平,很大程度上影响了其2017年上半年净利率水平。

尽管行业整体营收快速上升,但应收账款规模仍延续持续下行趋势。随着应收账款等资产质量的持续改善,2017年上半年实现经营性现金流量净额705.45亿元。行业经营现金流量改善表明企业经营效率得到了显著提升。

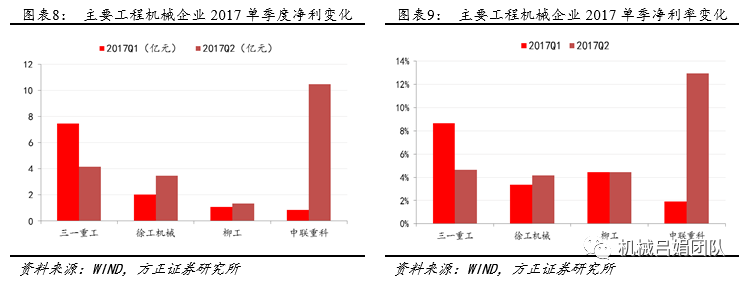

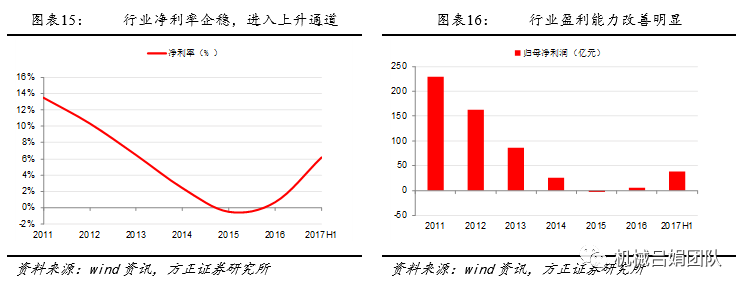

伴随行业景气度回升以及企业资产质量改善,工程机械行业盈利能力开始迅速修复。

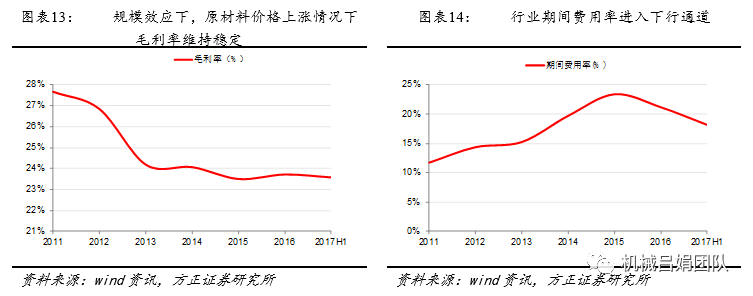

尽管2016年以来上游原材料价格涨幅较大,但产品销量起来后规模效应开始显现,行业毛利率始终维持在23%-24%之间的稳定区间;另一方面,行业整体期间费用率则进入下行通道,在2016年期间费用率迎来拐点后,2017年上半年期间费用率进一步下行至18.15%,且距离2011年11.72%的地点仍有很大下行空间。

毛利率维持稳定、期间费用率稳步下行,叠加行业资产质量改善后减值损失对利润的蚕食效应消除,行业盈利能力明显改善。2017年上半年净利率上升至6.18%,接近2013年的水平;行业归母净利润38.74亿元,较2016年显著提升。

①总体上,我们认为2017 年传统工程机械行业高增长是多重利好叠加、不可持续,但是确定走出底部,并且2018、2019年将逐渐回归到稳态增长。龙头公司受益微观、中观、宏观三个层面的变化,预计利润将保持3 年左右的快速增长,坚定推荐龙头。②高空作业平台和核心零部件的投资逻辑有别于传统工程机械,其中高空作业平台是最耀眼的工程机械新星,受益经济性、安全等因素带来的渗透率提升,将在较长时间内处于快速增长阶段;核心零部件受益进口替代和海外市场拓展,也将在较长时间内保持快速增长。③重点推荐徐工机械、三一重工、柳工、浙江鼎力、恒立液压、艾迪精密、中联重科等。

经济断崖式下跌,世界经济格局发生重大变化。

文章来源

本报告摘自2017年9月6日发布的《工程机械:高景气持续,轻装上阵,盈利能力持续增强》

吕娟 执业证书编号:S1220517020002

于百战 执业证书编号:S1220515120001

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!