昨天,在研究所组织的的总监会议上,邀请到了资深的QFII投资人李总和柳总。在我们十多个行业分析师介绍完各自行业的观点之后,李总和柳总感慨:听了各位分析员的观点,发现大家关注的都是非常短期的事情,比如未来几周、2个月等,这就是内地投资者和香港投资者的最大差别(归根结底是资金规模的问题,进而导致对流动性更加关注);其实,短期的股价波动是非常难以捕捉的,除非有确定的内幕信息。

对于这个问题,其实内地的研究员和投资者都很无奈,每年的新财富在10月份准时投票,所推荐的股票在此之前不涨,过期作废;而投资者也是一年一排名,一年表现不理想就有可能被下岗。所以,整个市场弥漫着急功近利的情绪。

这种境况,导致两个结果:

①

内地业绩长牛的投资者寥若晨星,往往是短则几个月、长则

2-3

年的昙花一现。

②

投资者情绪非常的不稳定,

2015

年时候,可以相信一个非常大的故事,并相信

2

年内可以成为现实(其实往往是个

5

年甚至

10

年的故事),并立即买入(典型的乐观情绪);而到了

2017

年,即便对半年后的预期也提不起半点兴趣,只有立竿见影的“涨价”题材才能让神经兴奋起来(典型的悲观情绪)。

到了现在,可以说市场甚至变得有点“苟且”了。典型的表现是:

①

一只股票,一季报下滑

20%

,预期中报继续下滑

20%

,但是真正中报出来确实下滑

20%

之后,仍旧会被杀跌;

②

沉醉于工业品的当期涨价,炒过一波之后,哪管洪水滔天;真正静下心来想一想,除非有非常强的品牌效应(工业品基本没有,消费品会有)或者技术门槛(技术没有静态的门槛,必须持续升级),工业品怎么会持续保持

40%

以上的毛利率、

20%

以上的净利率(

1-2

年或许可以,毕竟需要一个产能扩张周期)?

两位QFII投资人还专门提到恒瑞医药和海康威视,当初他们买入之后(基于长期逻辑和公司质地,发现是相对低估的),很长一段时间都没有太好的表现,反而现在市场极为关注的时候,他们已经减掉了一半(之所以没有全部减持,是因为找不到更优质的标的)。但是从“交易边际”的角度讲,“统一战线”正在溃败(此处表述,如有冒犯,还请海涵)。这也应了那句老话:人多的地方(一致预期将要形成或者已经形成),没啥好事。

这让我想起来前些天看到的一句话:“一年5倍者如过江之鲫,五年1倍却寥若晨星”。投资是一个持续的过程,不可能获取5倍收益之后就金盘洗手。但当我们正在侥幸于“精准捕捉到主升浪”的时候(主升浪表明一致预期在快速达成),或许危险正在逼近。

在这里要给投资者介绍两只有瑕疵、有分歧,却是我们重点推荐的两只股票:海格通信、烽火通信。

两个股票的共同点是:行业基本面和股价处于相对底部(现在还没有明确的数据证明马上会走出底部区域,主升浪还不会那么快到来),但是未来半年内景气度提升是大概率事件(投资期限可以1年以上),也都是细分行业的龙头。

海格通信——军工通信龙头,二次混改先锋。

2016年下半年之后,军工订单骤然减少,导致

2016

全年业绩下滑,同时

2017Q1

下滑

31%

,我们判断

2017

上半年将下滑

20%

左右。而不管是从军队体制改革基本结束、十三五已经到了第三年的角度,

2018

年军工订单的放量都是大概率事件,而且对于海格通信这样的军品(无线电台、北斗终端、卫星通信终端龙头),弹性会更大。

而具体到海格通信本身的情况,2017下半年体现到利润表上的情况就会大幅逆转(1、并表少数股东权益;2、出售物业等非核心资产产生投资收益)。

二次混改方面,广州国资委明确,将通过广州基金对市内国有企业进行增资,具体四大关键要素:基金进入、并购做强、资本运作、员工激励,而海格通信作为优秀的军工通信龙头,是排到第一位的。

从PE估值的角度讲,2017年37倍,的确也称不上便宜,但是这是由于军队改制导致订单延迟利润下滑之后的估值,而军队改制是几十年一遇的偶然性因素,并不会影响海格的长期成长性,相反是有利的。

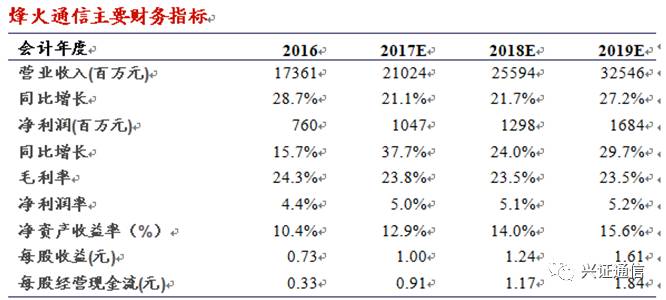

烽火通信——光设备龙头。

过去几年,国内家庭宽带接入大跃进,同时移动套餐流量年年翻番,这给运营商的传输网(骨干网、城域网)较大压力。打个比方就是,过去几年公路修了很多,同时车子也多了很多,堵车现象还是比较严重,但是路不能无限制的拓宽,那要提高车流通过能力,就要大力修建立交桥,减少红绿灯处的拥堵等待。

而光设备就是立交桥。但是有一个问题,由于钢材水泥的价格太贵,影响到了修建立交桥的经济性。这个钢材水泥就是光设备的核心器件——光模块。而我们产业链调研后判断,光模块(电信级100G)在2017年3-4季度的供给将放量并伴随25%以上的降价,刺激运营商传输网的投资加速。

而对于未来,不论是5G大视频大流量的增强型移动宽带,还是大流量低时延的车联网,都绝离不开光设备的保驾护航。

下图是烽火通信收入占比60%以上的光设备的历年收入增长情况,我们发现,周期只存在于增长率波动之中(最低增长率10%),而收入金额一直是持续增长的。

细节问题的研究,请关注我们公众号,以便及时接收。