报告核心结论

上期报告中,我们主要研究了PMI及其分项指标在A股及债券市场的择时运用,本期我们选取日均耗煤量作为择时指标进行研究,主要是考虑到耗煤量与宏观经济的景气度高度相关,且这一指标按日发布,频率较高。

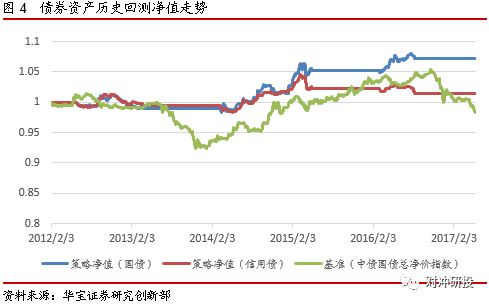

我们采用该指标N周新高新低作为交易信号构建交易系统,从回测结果看,该交易系统整体表现优异,无论是股票、商品还是债券资产,均取得正的年化收益率,且跑赢同期基准指数,如基于沪深300指数的择时系统跑赢同期沪深300指数约35个百分点,南华商品指数择时系统跑赢同期指数约28个百分点,债券择时系统跑赢同期债券基准指数8.86个百分点。

从买入胜率与卖出胜率上看,多数资产择时胜率超过50%,其中商品市场择时胜率最高,平均达到70%。从回测参数看,不同资产的周期参数相对稳定(股票、商品参数均为3周,债券资产参数为24周),我们认为这就是基本面择时指标的最大优势,即由于背后存在较强的经济逻辑,从而择时系统的稳定性较好。

不过,该交易系统也有一些地方有待改进。该交易系统本质上是一个趋势跟踪交易系统,对趋势性上涨及下跌行情的把握较好,但对于震荡市场的适应性有所减弱,部分品种存在频繁开仓平仓的情形,还需要对交易信号做进一步的过滤优化,可结合其他技术指标、情绪面指标进行改进。

资产配置模型跟踪:BL模型进取型、平衡型与稳健型策略过去5日收益率依次为0.98%、0.10%、-0.12%,过去20日收益率依次为1.84%、0.02%、-0.43%,过去一年收益率依次为13.65%、4.16%、2.56%;风险平价模型过去5日收益率为0.05%;过去20日收益率为:-0.19%;过去250日收益率为3.05%。

本期配置建议:结合量化资产配置模型配置结果及我们对近期大类资产运行趋势研判,我们维持上期配置不变,即港股配置20%,A股、美股及黄金各配置10%,债券资产配置50%。

风险提示:本报告所载的任何建议、意见及推测仅反映本公司于本报告发布当日的判断。

文 | 张青

(执业证书编号:S0890516100001)

来源 | 华宝财富魔方

编辑 | 对冲研投 转载请注明出处

本期专题:日均耗煤量指标在大类资产择时中的运用

在大类资产配置框架中,如何生成对各类资产的预期收益是项重要工作,而这本质上是对各类基础资产走势的择时研判。上期周报中,我们主要基于PMI及其分项指标,采用划分波峰波谷的方法研究该类指标是否可用于A股及债券市场择时,取得了一定成效。

我们继续尝试从基本面角度,挖掘其他潜在有效的择时指标。本期我们选取日均耗煤量作为择时指标进行研究。之所以选择这一指标,主要是考虑到耗煤量与宏观经济的景气度高度相关,且这一指标按日发布,频率较高,可利用的数据量远大于宏观经济中的传统月度指标,从而在资产择时的运用上灵活度更大,择时效果也可能会更加突出。

不过,日均耗煤量作为高频指标,波动过于剧烈,本身并不能直接用于择时,需要进行平滑处理。我们主要采用了以下处理方法:一是将日数据转化为周度数据,并构造同比序列,这样以来数据噪音显著下降,同时采用序列同比也更符合宏观指标的分析逻辑;二是对1-2月份数据采用同一值处理,以剔除春节因素影响;三是采用N倍标准差方法,滚动剔除历史异常值;最后,我们采用上期周报中描述过的HP滤波方法提取耗煤量同比序列的趋势项。最终平滑处理后的序列见下图,可以发现较之原始序列,处理后的序列周期趋势性运行的特征十分显著,极大便利了对资产择时信号的生成。

从经济逻辑上看,耗煤量的同比上行预示着经济进入上行周期,由于经济景气度的改善,股票以及商品市场可能显著受益,但对债券市场则形成了利空。基于这一逻辑,我们构建境内股票、债券以及商品市场的量化择时系统。对于A股及商品市场,当耗煤量同比增速指标创N周新高时(此时意味着一个重要波谷的确立,指标有望进入上行周期)入场交易,反之创N周新低时则平仓离场。对于债券资产,则采用完全相反的交易信号,即指标创N周新低时进场交易,N周新高则平仓离场。对于不同资产,周期参数N不尽相同,可通过循环遍历进行确定。

我们列出了各资产历史回测的净值曲线:

从回测结果看,该交易系统整体表现优异,无论是股票、商品还是债券资产,均取得正的年化收益率,且跑赢同期基准指数,如基于沪深300指数的择时系统跑赢同期沪深300指数超过35个百分点,南华商品指数择时系统跑赢同期指数约28个百分点,债券择时系统跑赢同期债券基准指数8.86个百分点。从买入胜率与卖出胜率上看,多数资产胜率超过50%,其中商品市场择时胜率最高,平均达到70%。从回测参数看,不同资产的周期参数相对稳定(股票、商品参数均为3周,债券资产参数为24周),我们认为这就是基本面择时指标的最大优势,即由于背后存在较强的经济逻辑,从而择时系统的稳定性较好。

不过,该交易系统也有一些地方亟待改进。该交易系统本质上是一个趋势跟踪交易系统,对趋势性上涨及下跌行情的把握较好,但对于震荡市场的适应性有所减弱,部分品种存在频繁开仓平仓的情形,还需要对交易信号做进一步的过滤优化。综上,日均耗煤量周同比趋势指标在趋势市场上可以较好把握进场离场时点,但对于震荡市场不是一个很好的择时指标,可结合其他基本面指标、技术指标以及情绪面指标进行改进。

大类资产行情回顾

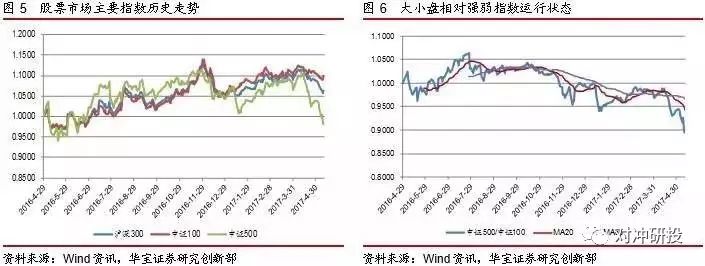

股票市场方面,受监管趋严以及金融去杠杆的影响,导致市场流动性紧张,截至2017-5-11,过去5日沪深300指数收益率为-1.40%,中证100指数录得0.05%的收益率;中证500指数录得-4.92%的收益率。从中证500/中证100(大小盘相对强弱指数)看,该指数在20日与60日均线之下,显示大市值品种相对占优。

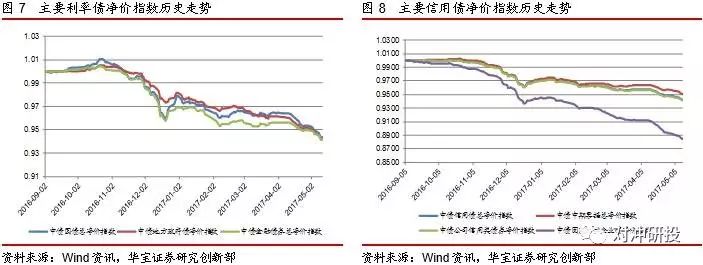

债券市场方面,同样受监管影响,过去5个交易日利率债及信用债净价指数全线下跌。国债总净价指数下跌-0.55%,信用债总净价指数下跌-0.45%。

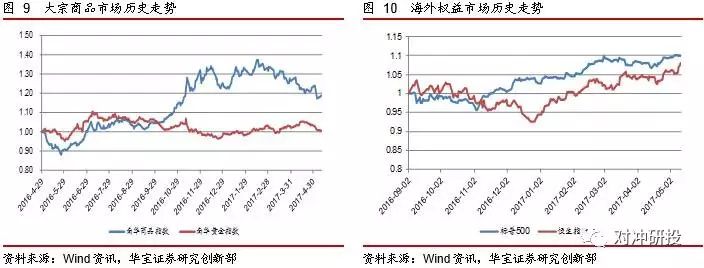

商品市场方面,过去5日商品涨跌分化,南华商品指数本周微涨0.03%,黄金持续下跌趋势,本周下跌-0.78%。

海外市场方面,标普500指数全周微涨0.21%,基本以平盘报收;港股近期表现较为强势,全周上涨1.79%。

量化资产配置模型跟踪及本期配置建议

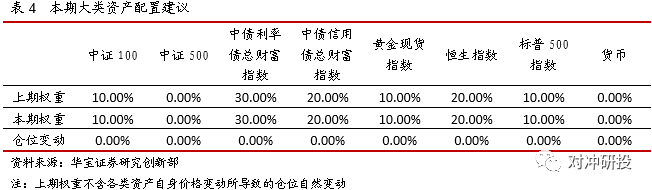

我们通过引入择时系统,对传统BL与风险平价模型进行了一定优化,将其运用于大类资产配置中。资产择时主要采用N日新高突破系统,不同标的资产设定不同的参数值,该择时系统本质是一个趋势跟踪交易系统,捕捉的是资产的动量效应。配置标的涵盖四类:一是A股市场,采用中证100指数与中证500指数分别表示大盘股标的与小盘股标的;二是债券资产,采用中债利率债总财富指数与中债信用债总财富指数分别表征利率债与信用债资产;三是商品资产,主要配置于黄金资产,用黄金现货指数作为代表;四是海外权益资产,具体配置于港股与美股资产,分别用恒生指数与标普500指数代表配置标的。

3.1.Black-Litterman配置模型跟踪

我们对Black-Litterman模型优化的主要思路是:根据趋势跟踪择时系统对下期各大类资产的涨跌进行研判,当预判资产上涨时,采用过去24个月上涨月份的平均涨幅作为下期资产预期收益率的代表;当预判资产下跌时,采用过去24个月下跌月份的平均跌幅作为下期资产预期收益率的代表。本模型每月初进行调仓。

我们根据各类资产配置上下限的不同,生成三种不同风险偏好的BL模型,权重区间分别设定如下:

进取型:A股:0%~100%;港股:0%~60%;美股:0%~10%;黄金:0%~60%;债券:0%~100%

平衡型:A股:0%~30%;港股:0%~20%;美股:0%~10%;黄金:0%~20%;债券:20%~100%

稳健型:A股:0%~10%;港股:0%~10%;美股:0%~10%;黄金:0%~10%;债券:60%~100%

之所以BL模型不同风险偏好下的美股上限均设定为10%,主要是考虑到外汇管制因素下,美股实际可配置资金比例较小。

截至2017-5-11,BL模型进取型、平衡型与稳健型策略过去5日收益率依次为:0.98%、0.10%、-0.12%,过去20日收益率依次为:1.84%、0.02%、-0.43%,过去一年收益率依次为:13.65%、4.16%、2.56%。

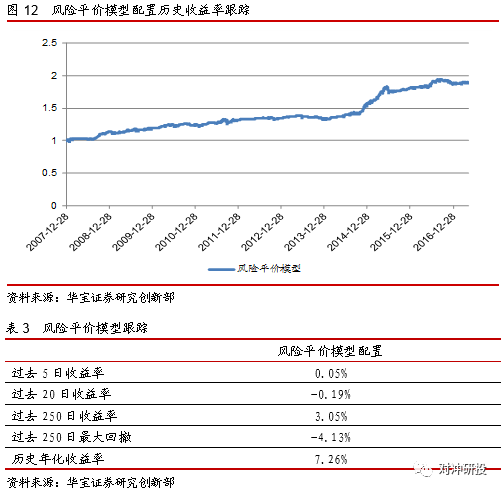

3.2风险平价模型配置跟踪

我们对风险平价模型优化的主要思路是引入两个风险调整系数r_u与r_d(r_u>r_d),并根据趋势跟踪择时系统对下期各大类资产的涨跌进行研判,当预判某资产上涨时,将该资产的风险总贡献除以r_u,从而加大该资产的风险预算,上调配置上限;当预判某资产下跌时,将该资产的风险总贡献乘以r_d,从而减小该资产的风险预算,下调配置上限。本模型每月初进行调仓。

权重设定上,美股资产最大配置上限设定为10%,与BL模型一致,其他资产配置配置范围为0%~100%。从历史回测来看,该策略年化收益率约7.20%,最大回撤5%左右,风险程度适中。

截至2017-5-11,风险平价模型过去5日收益率为:0.05%;过去20日收益率为:-0.19%;过去250日收益率为3.05%。

3.3.本期配置建议

我们综合考虑BL与风险平价两个模型的量化配置权重,并结合对下期各大类资产的走势研判,给出平衡型风险偏好下的具体配置建议,本期我们维持配置不变,具体如下:

量化组合投资策略跟踪

我们考虑采用数量化方法构建系列量化组合投资策略,按照风险程度不同,划分为进取型、平衡型与稳健型,以此作为我们在量化FOF策略开发领域的一点尝试。目前我们主要跟踪两款产品,后续会有其他策略组合陆续推出。

4.1.平衡型策略

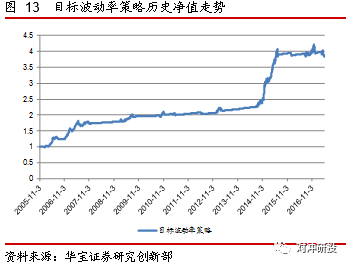

目标波动率策略

策略理念:本策略主要配置于权益资产,具体配置仓位由择时策略与目标波动率策略决定。择时信号基于经典技术分析禅论中的修正K线,当修正K线创M日新高时,做多权益资产,当修正K线创N日新低时,则平仓权益资产,持有货币基金。当看多权益资产时,采用目标波动率策略(组合年化波动率控制为10%)确定权益资产配置仓位,并按照风险平价模型将资产配置于中证100指数基金与中证500指数基金。

4.2.稳健型策略

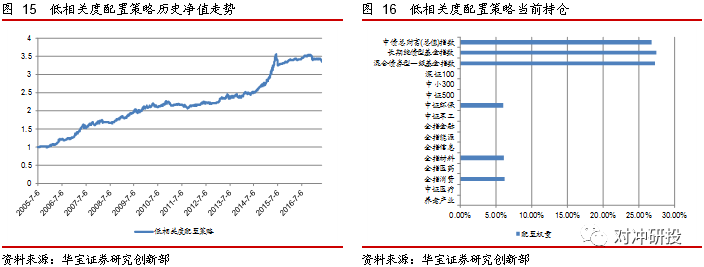

低相关度配置策略

策略理念:本策略采用稳健型资产配置设计思路,股票型资产与债券型资产目标配置比例设定为2:8,并通过择时系统对股票型资产配置仓位进行动态调节,以提升收益风险比。权益资产择时采用N日新高突破系统,当看多权益资产时,20%资金配置于股票行业指数及宽基指数,剩余资金配置于债券资产。基于与沪深300指数的相关性对配置基金进行筛选,选取相关性最小的前3个指数标的进行配置。采用低相关度策略的优势在于更易实现权益资产的分散化配置。

— END —