截止2020年12月2日,上市公司刚泰控股已经连续7个交易日股价低于1元;距离“面值退市”的边界越来越近。

除了股价“破面”,刚泰控股还面临着债券违约、官司缠身、控股股东被申请破产重组等一系列问题。被A股除名似乎只是时间问题。

在云诡波谲的资本市场,从河东到河西要不了30年。仅仅4年前,刚泰控股还正在春风得意,无限风光之中。

顶着“互联网珠宝第一股”的光环,2016年刚泰控股拿下了一个“上市公司最佳商业模式奖”;2017年,刚泰控股再度斩获年度杰出治理上市公司最高奖项“金帆奖”、“最佳董事长”奖。

甚至连“大股灾”也没能阻止公司市值腾飞的脚步。2015底,公司市值达到历史峰值的350亿元;在2016-2017年的绝大多数时间里,也在200亿元以上。

而阳光之下,阴影已生。

第一层担忧来源于

“生态”故事里的市值泡沫

。

不是时钟专门跟券商研报过不去,实在是有的报告里面用语过于“风骚”。让人看完之后苦笑不得,无所侍从。

这里引述某篇研究报告的中的一段原文,他是这样描述刚泰控股的发展前景——

公司坚定布局珠宝产业链,从黄金开采不断向珠宝饰品品牌经营延伸,与此同时销售模式向“互联网+”及线上线下全渠道融合的 O2O 模式升级。经历从生产型向“生产+全渠道销售+金融服务+娱乐营销”转型拓展,公司以“珠宝 O2O 为核心,金融服务和泛文娱为两翼”的“互联网珠宝生态圈”基本成型。

是不是很腻害!为什么不上天呢?

翻一些老资料,就会发现关于这个“生态圈”的故事还挺丰富。

刚泰控股早期的主业是地产和钢铁贸易,公司从2011年开始进行战略调整,进军黄金珠宝领域。

从财务特征上看,公司的核心主业还是做贸易,只不过换了品种。

贸易业务有一个特点,那便是量大利薄,听起来非常不性感。虽然黄金贸易感觉上会比钢材贸易强一些,但仍然远远不够。

想要得到韭菜们的青睐,必须要有大的格局。于是刚泰控股的画地图之旅就此开始。

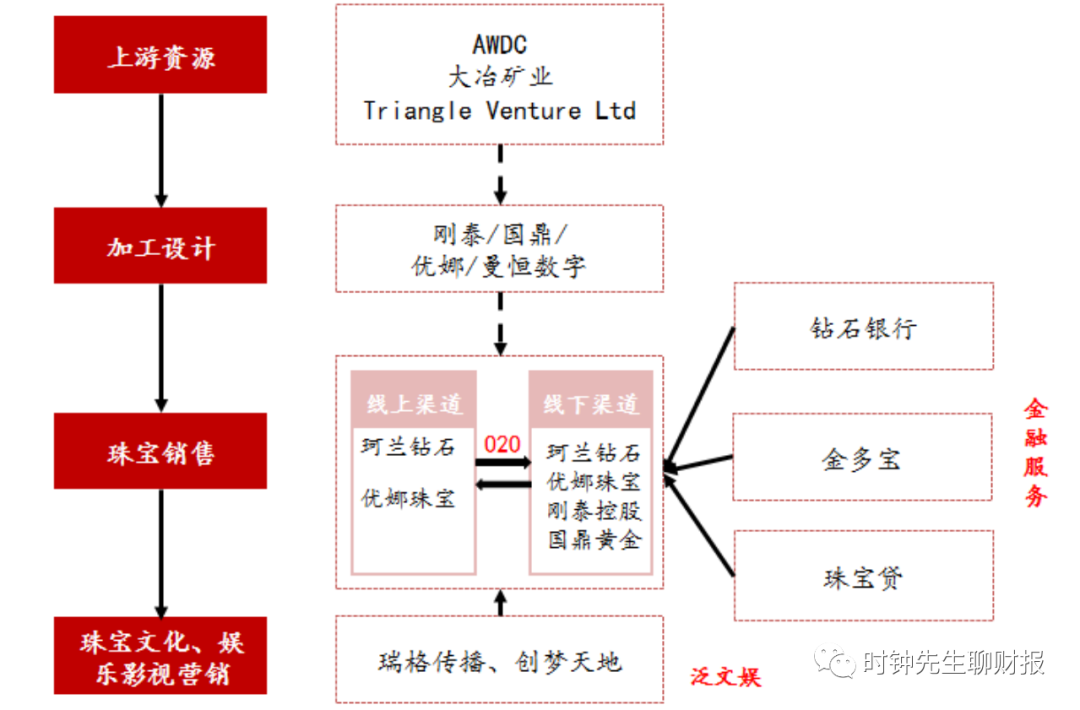

刚泰控股的“互联网珠宝生态圈”

2012年8月15日,公司通过发行股份购买资产斥资26亿收购了大冶矿业。大冶矿业拥有甘肃四和县某金矿的一项采矿权,其黄金探明储量达76.44吨,还有很多的探矿权。

大冶矿业原来是大股东旗下的资产,这笔并购的溢价率也高达31倍。这里不多说关联交易的合理性问题,至少在接下来的几年里,刚泰控股的黄金生意还不错。

从2015年开始,刚泰控股掀起了第二轮并购高峰。

先是在2015年3月花3亿收购了国鼎黄金;10月,依靠定增募来的32.65亿,收购珂兰商贸(6.6亿)和瑞格传播(4.4亿);12月再度以1.7亿元的对价收购了优娜珠宝37%的股份。

国鼎黄金是一家黄金贸易企业,珂兰商贸和优娜珠宝主要做钻石珠宝的贸易和零售。瑞格传播传播的主业则是娱乐营销。

到此为止,刚泰控股的地图也差不多画好了。

但如果翻一下刚泰控股并购标的财务报告,你就会发现这些企业其实都不怎么挣钱。

比如花3个亿收购的国鼎黄金,2014年底的净利润只有1900万;花6.6亿收购的珂兰商贸,2015年上半年净利润只有920万,2014年还是亏钱的;花4.4亿收购的瑞格传播,2015年上半年净利润只有872万。

所谓的珠宝 O2O的“核心”、金融服务、泛文娱的“两翼”,在财务报表上压根没有什么存在感,撑场子的还是利薄的黄金批发。

但这不重要!

一家以贸易为主业的上市公司能值多少钱呢?可如果是一个“互联网珠宝生态圈”,那估值就不一样了。

第二个需要担心的是刚泰控股

水涨船高的营业周期

和

鬼影迷踪的存货

。

营业周期是指企业“取得存货—销售产品—收回现金”所消耗的时间。营业周期增加通常意味着企业经营效率的下降。

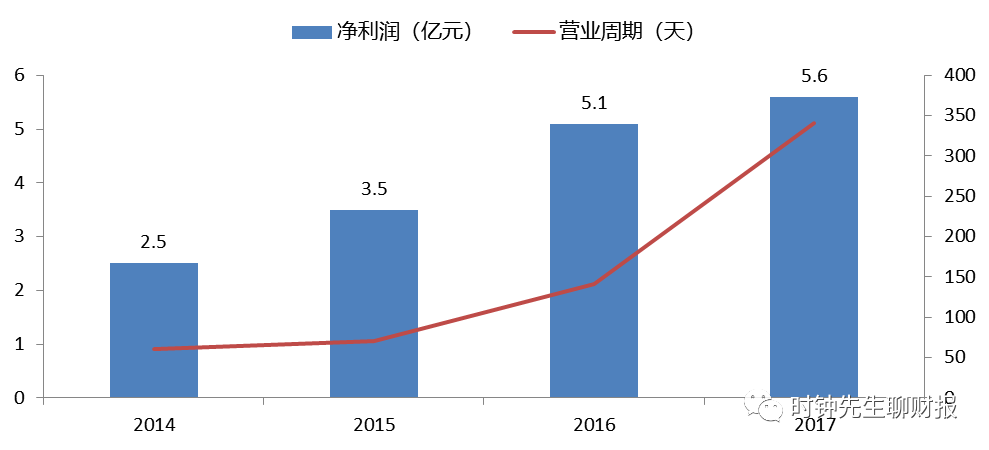

2014年-2107刚泰控股净利润持续增长,这也是引发乐观情绪的重要原因。但容易忽略事实则是公司营业周期的持续增长。

2014年刚泰控股的营业周期仅仅只有60天,2015年为71天,到了2016年激增为141天,2017年则“基因突变”为340天。

2014-2017年营业周期增加

营业周期增加也意味更高的流动资产的资金占用。刚泰控股的经营性现金流缺口在2016-2017年达到历史峰值;公司面临着极大的流动性压力。

拆分来看,导致刚泰控股营业周期增加的主要原因是存货周转变慢了。

2014年底刚泰控股存货周转天数只有36天,即一年内可以将“进货—销货”循环进行10次;而到了2017年,刚泰控股的存货周转天数已经变成271天,即一年内“进货—销货”循环只能进行1.5次。

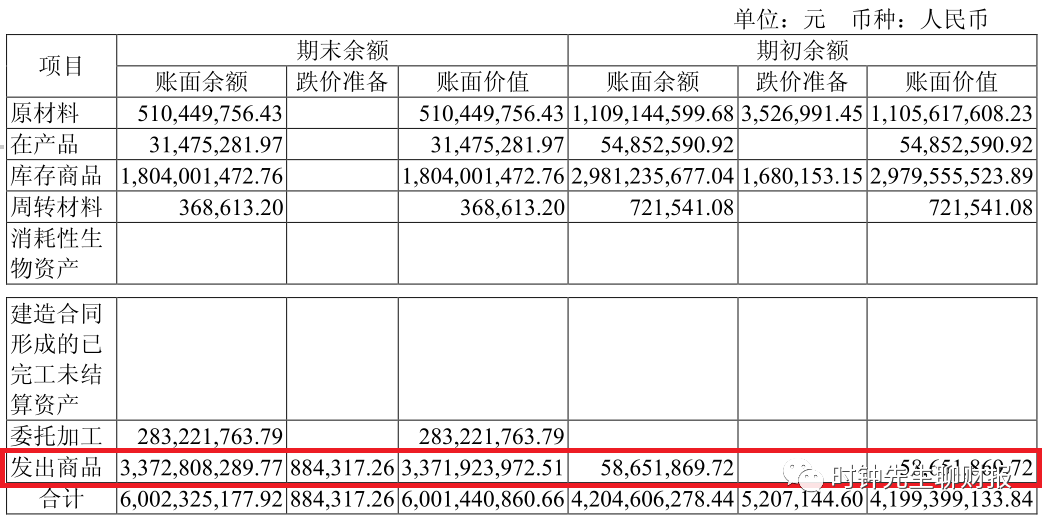

从账面数来看,2017年底刚泰控股存货净值已经高达60亿,约2014年底的8倍,占到公司总资产规模的46.5%。

根据公司的业务性质,这个存货绝大部分应该是黄金珠宝钻石,这是在人造了宝藏么?

更超自然的现象是,2017年底60亿的账面存货里竟然有33.7亿是“发出商品”。

啥叫“发出商品”——就是这些存货账上记了,仓库里却没有,你问他是咋回事,他告诉你这些货已经发给客户了,只是他们还没收到。

所以,在2017年12月31日这个时间点,公司有价值33个亿的黄金珠宝“在路上”。

2017年报中的异常的“发出商品”

更狗血的剧情还在后面。到了2018年,这些“在路上”的存货终于到家了,发出商品科目余额下降到1.09亿元。但匪夷所思的是,公司的账面存货中却又增加了37亿元的翡翠原石和玉器。

报表显示,

1年之间,刚泰控股买了37个亿的翡翠。

这种报表把会计师都吓跑了,当年众华会计师事务所因为“翡翠类商品的可变现净值难以判断”出具了无法表示意见的审计报告。