整理/克而瑞研究中心

楼市现状:

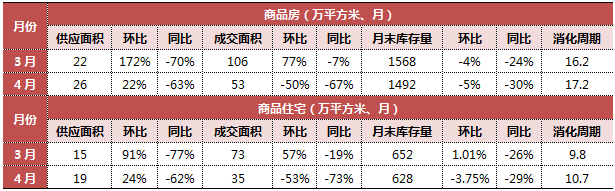

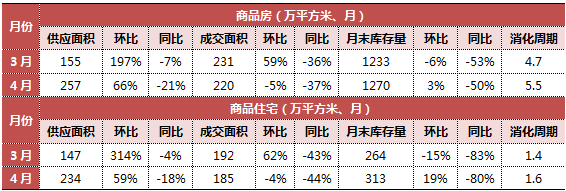

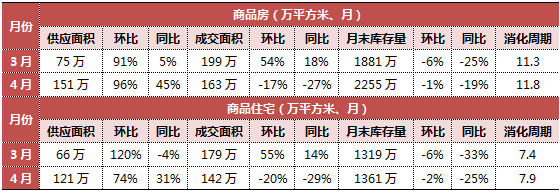

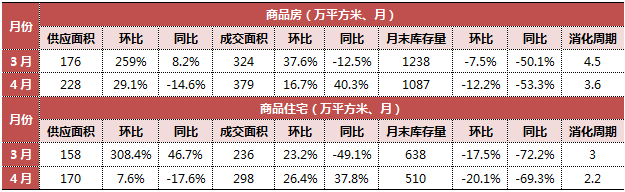

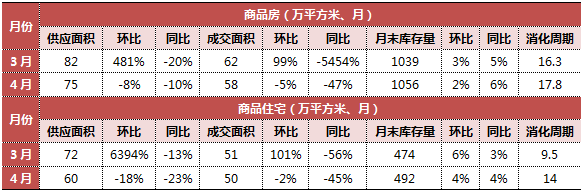

4月,北京市场是多年来最差的一个月,成交大幅下滑,但由于高端盘仍在支撑,价格变化不大。贷款优惠取消,对市场打击较大,加之商改住项目被处理,案场到访量锐减,投资客近乎绝迹。土地市场,4月至今土地市场成交大幅放量,但挂牌速度放缓,无纯住宅用地挂牌,都是附带自住型商品房的地块。

后市预判:

供应:有所增加

成交:有所增加

房价:趋稳

楼市现状:

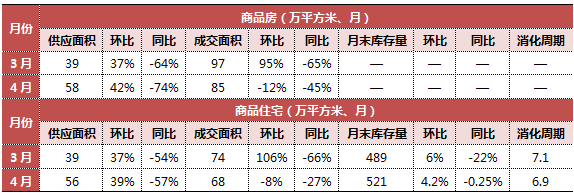

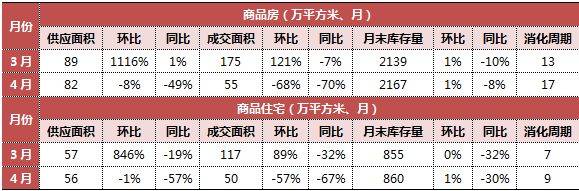

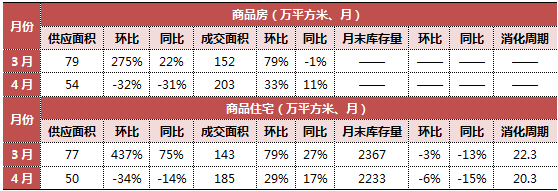

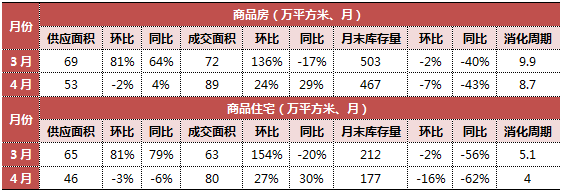

4月上海供应维持低位上扬态势,成交也略有放量。4月共有7个项目开盘,整体去化较好,5月供应将呈现向上趋势。二手房市场方面,政策调控对市场产生直接影响,4月延续了一季度的颓势,而二手房的持续低迷也逐渐影响到一手房市场。

后市预判:

供应:四月末的供应有明显上升,对五月份的供应起了一个好的带动作用。原计划在之前加推却顺延的项目,由于营销节点的关系,可能会带来一波小高潮。

成交:就目前市场情况看,成交取决于供应,供应集中的情况下,成交也会迎来一波增长。

房价:价格依旧会处于震荡状态,不会大幅上涨。如果有小幅的波动,也取决于成交结构的变化。

热点区域/板块:五月份即将拍的地块,会带动区域热度比如闵行、临港、奉贤。

楼市现状:

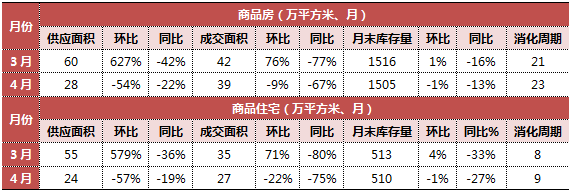

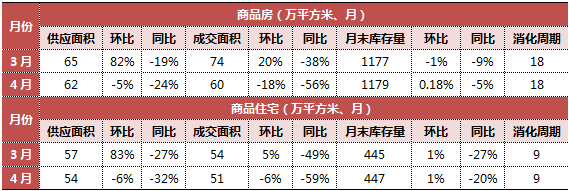

4月广州供应、成交均环比下降,受成交结构影响,成交均价创11个月以来新低。五一期间市场推货量大幅下滑,其中极少楼盘价格有上浮,绝大部分与2、3月持平,部分高价盘推出特价房,整体中低端楼盘去化较为理想,而高价盘去化则一般。

后市预判:

供应:4月底5月初约有27个楼盘开盘或全新亮相,预计货量仅4100余套,与去年同期的约50个项目1.2万套相比,仅有去年同期的1/3左右。

成交:新政满月,预计随着部分新货的补充,市场成交量较4月会有所恢复,但市场总体观望气氛依然较浓,预计或“旺季不旺”,今年5月或成为近三年交易量最低的月份。

房价:市场博弈,以稳为主。

热点区域/板块:黄埔、增城作为缺货严重的刚需外溢热门区域,随着新一批货量面市,预计会成为“淡市亮点”。

楼市现状:

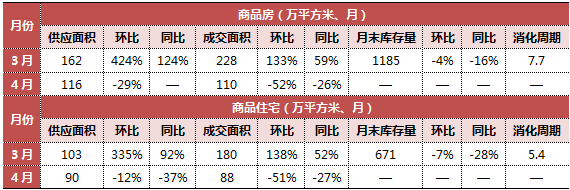

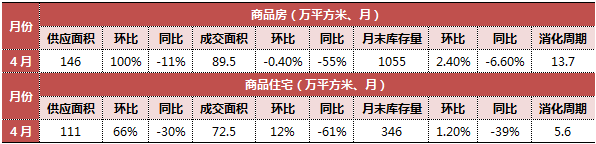

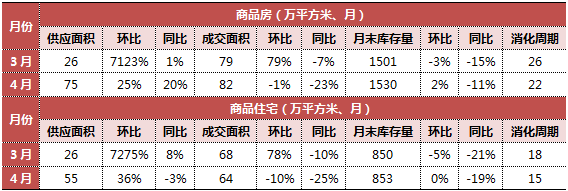

4月深圳市场是最好的一个月,其单月供应高于一季度总供应,单月成交也达历史高点。但由于供应远高于成交,目前深圳库存量和消化周期仍居高位。成交方面,以纯刚需盘为主,去化率仅在15%左右,整体去化并不乐观。二手房市场,成交回升约3成,价格在5%的区间上下浮动。

后市预判:

供应:预计将有14个项目新增供应,供应量上升明显。

成交:市场供应上行,开发商调价及低价开盘策略下市场回暖,成交总量将呈回升趋势。

房价:成交价格受制于预售证价格,从目前已领取预售证的项目来看,价格相对保守,但随着恒大天璟等中高端项目持续备案,价格或有结构性上行。

热点区域/板块:随着罗湖及龙岗项目陆续开盘,热度上升。

楼市现状:

杭州当前市场呈现5个特点。第一,4月供求比好转,主要由于开发商没有捂盘惜售,供应有所放量;第二,远郊区域去化下降,价格趋稳;第三,市区拆迁加速,未来土地供应和购买能力均将有增加;第四,政策收紧接近尾部,对市场影响力度逐渐减弱;第五,三、四线房价在浙江表现尤为明显,部分经济较差城市市场也较火热。

后市预判:

供应:近30余个项目即将推盘,预计供应量与4月相当,但在预售证申领限价未放开的情况下,低于同期水平。

成交:4月推盘项目已认购但基本未转网签,预计5月将陆续签约,加上5月推盘量较大,预计成交将维持4月水平。

房价:网签限价持续,政府限制下预计成交均价将继续保持高位运行,高价项目集中签约或将导致成交价格出现小幅上涨。

热点区域/板块:申花、城东新城、之江度假区、萧山经开区(均有较多新开盘项目,热度和关注度较高)

楼市现状:

4月延续高供应,但仍未达到去年的高位水平,而成交下滑,市场供不应求矛盾逐渐缓解,企业对后市判断逐渐趋同,影响企业推盘积极性提高。从价格走势来看,开盘项目基本无涨幅,捆绑精装修以此推高价格的现象也有所收敛,市场逐步回归理性。

后市预判:

供应:5月份预计全市有41个重点监测项目开盘,合计超过160万方供应,预计全市整体供应仍将维持在200万方以上水平,整个二季度全市供应会较一季度有明显上升。

成交:二季度成交总量环比回升趋势无悬念,但月度成交无再度大幅上行基础。

房价:未来房价走势将表现为平稳波动。

热点区域/板块:光谷新中心、武昌白沙洲、汉阳四新、江夏、以及二环内高价值区域等。

楼市现状:

4月成交、供应双双下滑,是去年市场升温以来的首次回落,而成交均价仍稳中有升。开发商故意停工,不拿预售证,导致供应及存货量进一步缩减,热点区域存货量去化不足2个月。4月成都历史最高楼面价三次被刷新,土地市场极为不冷静。

后市预判:

供应:目前市场看好,供应会持续释放。其中,中高端产品或会增加。

成交:受推盘影响,成交量不会出现大幅度的涨跌。

房价:在限购升级政策下,价格或将企稳。

热点区域/板块:高新区、天府新区兴隆湖板块、华府板块、龙泉的大面板块。

楼市现状:

4月18日的西安楼市新政整体力度不大,反而进一步刺激了市场,4月西安市场仍维持较热的状态。五一期间案场到访量井喷,整体楼市活力十足。

后市预判:

供应、成交:在政策持续收紧的作用下市场有望回归理性。

房价:预计下月商品房整体成交均价突破10000元/㎡,住宅成交均价维持在9000-10000元/㎡左右。

楼市现状:

济南房地产市场状况较好,住宅市场供不应求。4月整体市场开盘去化效果较好,去化率在71%左右。对于较好的市场,企业调价意愿强烈,但由于济南特殊性,政府限制部分片区价格,保证市场稳定,同时政府抑制房价,势必导致多数项目延迟入市,影响开发商利润及回笼资金,预计后期限价政策会有所松动。

后市预判:

供应:下月少量项目进行加推,加之调控升级后,商品房预售许可办理趋严,项目供应量将大幅减少。

成交:依旧较热。

房价:政府对部分热点片区进行限价,整体价格较为平稳,目前东部和南部区域价格仍处在高位,西部和北部区域价格相对较低。

热点区域/板块:长清区。

楼市现状:

4月供应增加,在限签政策影响下,连续4周以来,商品住宅成交量一直稳定在33万平米左右。项目开盘去化情况,未调价的项目基本开盘售罄,而定价过高的项目去化只有50%左右,预计后期开发商将会采取相对保守的定价策略。

后市预判:

供应:即将迎来供应量的高峰。

成交:受限签影响,成交会在一个相对稳定的区间。

房价:已经见顶。

热点区域/板块:城阳南部、西海岸。

楼市现状:

持续高压政策下,调控效果逐步显现。4月份长沙楼市在限预售、限价和限签的高压下,市场急速冷却。企业调价意愿强烈,但高房价抑制成交量上行,“有价无市”格局显现。3、4月开盘项目数增加,整体去化均在八成以上。

后市预判:

供应:购房者入市积极性高,项目推货节奏加快,预计后期商品住宅供应量将有所增加。

成交:在限签政策未有改变的情况下,成交量难以出现大涨幅。

房价:在目前限价的背景下,房价上涨压力较大,出现大幅上涨的概率较小,但仍将稳步上涨。

热点区域/板块:梅溪湖、洋湖垸、滨江新城、中心等热门价格涨势快于其他板块,同时热门板块经营性用地供应不足,楼市持续供不应求,在此背景下,长沙楼市板块成交将继续分化。

楼市现状:

4月供应量下滑明显,供应持续偏紧的局面并未有所好转;受制于限购、限贷政策持续发力,叠加严控供应,成交环比下滑;在政府备案限制影响下,成交均价较为平稳。二手房市场倒挂明显,约是新房成交的近4倍,目前仍处于供需两旺的状态。

后市预判:

供应:受“限价”政策影响,楼市严控预售证审批,预计后期新增供应量仍处低位。

成交:预计后期将持续备案,但受政府备案控制影响,成交量仍维持低位运行。

房价:在政府备案限制影响下,整体成交均价将保持稳定,预计后期将不会出现暴涨或暴跌的现象。

热点项目:鸿山物联网小镇、太湖影视小镇、新桥时裳小镇。

楼市现状:

4月底新推楼盘主动调整供应价格,前期未获批的楼盘价格经不断协商,有一部分得到物价局批准,供应量回升明显。由于目前限价政策执行仍然严格,开发商开工意愿不强,即便已开工,也在不断推后上市的时间。客户需求方面,改善兼投资的目的性指向更加明确,投资特征明显。

后市预判:

供应:5月南京城区将有50家楼盘集中开盘,预计推出近1万套新房。

成交:5月预计去化6600套。

房价:加推楼盘如无物业类型的变化,基本被限制之前价格,个别楼盘调价涨幅在1%-3%;新开盘楼盘大部分依据周边项目的限价价格,少数楼盘根据物业形态与装修档次的不同,或小幅上调,但整体涨幅很难超过3%。

热点区域/板块:江北与江宁仍是供销主力,河西、城南及城北与城东两板块的部分楼盘将继续开盘即去化完毕的态势。如果不继续出台调控政策,5月南京楼市整体将延续年初以来的热销局面。

楼市现状:

4月重庆市场供不应求,成交更是创近两年单月新高。房企开工意愿强烈,17年重庆主城区北部沿内环线新推货源基本售罄,市场活跃度较高,需求旺盛,有量有价。此外,4月楼盘推新增加,吸引临近四川区县客户到渝投资,投资人群有所回升。

后市预判:

供应:5月新项目陆续开盘,增加市场新增供应,缓解市场供不应求的局面。

成交:4月基数较高,以至于5月会有小幅回落。

房价:随着市场供求关系的缓解,房价上涨幅度有一定缓和,但在居高不下的地价成本以及处于改善需求爆发周期,房价仍有上涨空间。

热点区域/板块:北区热度依旧,但因货源不足,热度有所回落;西区板块逐渐发声,除西永、大学城较为稳定,4月受到东原旭辉土拍价格的影响,周边板块如二郎、陈家坪、钓鱼嘴板块关注度提高。

楼市现状:

受政策调控影响,天津4月供应、成交双双下滑。新盘供应速度放缓,开盘加推项目基本售罄,在售项目一房难求。市场严格执行限价,开发商不愿意调价,但受政策影响不得不卖,同时6月1日之前政府强制项销售,导致大量项目在进行开工建设。由于新房供应短缺,天津市场出现二手房和新房倒挂现象,二手房成交量和价格均上涨。

后市预判:

供应:增。

成交:上涨。

房价:均价下降,主要因为政府限价所致。

热点区域/板块:环城四区。

楼市现状:

沈阳4月市场供应量有所抬头,月度成交面积持续呈上涨趋势。4月整月,开盘加推200套左右的项目约12个,其中位于于洪、铁西、浑南热点区域及受自贸区辐射影响的新晋热点板块项目约8个,整体去化较好。土地市场,在沈阳库存量巨大及高溢价地频现等因素的影响下,沈阳已连续两个月经营性用地供应、成交为零。

后市预判:

供应:2016年年末成交土地仍有部分产品未入市,随着整体市场利好不断,成交量持续上行影响,供应量将处于微涨状态,预计5月环比涨幅将保持在10%左右。

成交:预计5月份,成交量仍将持续上涨,主因房价频升,购房成交速度加快,其次为抢在金融政策收紧前入仓,可减轻个人首付比例及还款压力。

房价:高溢价率地块即将在6月末前入市,预计短期内沈阳房价仍将处于持续走高状态,短期内的回调对于大方向影响较低,预计截至2017年上半年结束,沈阳房价将涨幅比例将超历年同期水平。

热点区域/板块:短期内沈阳高热区域仍将集中在于洪区、浑南区。

楼市现状:

5月郑州市场供求均有小幅回落,而从近期项目开盘成交均价来看,成交均价有小幅上涨。4月案场到访量,不管是限购区还是非限购区均上涨明显,市场热度不减。户型产品成交方面,三房户型成交占4月主城区总去化的近7成。

楼市现状:

随着市场回暖,除个别问题开发商,其余均已普遍开工。房价方面,北湖区域、高新南区域楼盘普遍价格上浮,主要源于学区划分出台,房价急速拉升。从需求结构看,依旧为刚需为主,改善辅助,但是改善需求逐渐放大。

后市预判:

供应:随着五一来临,北方加推旺季来临,供应加推产品将继续增多。

成交:受公积金政策影响,成交量恐难以继续放量增长。

房价:长春4月房价继续保持在7000元以上,涨幅不大,但是仍旧比较坚挺。预计后期价格将继续提升。

热点区域/板块:北湖区域(优质教育资源比较集中)。

楼市现状:

4月市场成交基本与上月持平,供应有小幅回落,价格较为平稳。需求结构上,刚需项目去化效果明显好于改善项目。二手房市场,4月共成交二手商品住宅4243套,超过新房342套,热度依然不减。

后市预判:

供应:供应量预计收缩。

成交:五月份约有25个楼盘加推入市,比四月份减少10个左右,预计成交量有一定下滑。

房价:唐宁府、万国墅等中高端项目签约预计将使均价有小幅上涨。

热点区域/板块:相城区,吴中区,高新区刚需项目占比较高,预计五月份依旧会是受关注度较高区域。

楼市现状:

4月成交达到去年四季度以来新高,供应较大,但仍供不应求。当前市场的整体去化良好,导致4月库存量和消化周期均达新低。由于政府限价,常州目前房价较为平稳。土地市场方面,常州之前有长达3年的时间无土地供应,今年5月开始将推地,缓解目前土地稀缺的状况。

后市预判:

供应:5月商品住宅供应量将继续维持在高位,预计30万方以上。

成交:5月成交也将延续金三银四良好的势头,商品住宅预计成交将超40万方。

房价:商品住宅均价预计在10500元/㎡左右。

热点区域/板块:成交仍然集中在武进湖塘老城区。

楼市现状:

5月供应、成交大幅下滑,市场观望情绪渐浓。在“限价”背景下,企业涨价调价意愿难以实现,只可调低不可调高,整体房价波动不大。二手房市场在“限售”政策下,加之房源有限,4月成交环比大幅下跌,楼市迅速降温。

后市预判:

供应:5月份供应将会增加,产品供应类型较为丰富。

成交:预计成交将有一定幅度的上升。

房价:目前厦门以限购限价为主,预售价格受限,整体呈回稳态势。

热点区域/板块:二季度同安、集美将会有多个纯新项目入市,市场热度和关注度较高。

五区:

闽侯:

楼市现状:

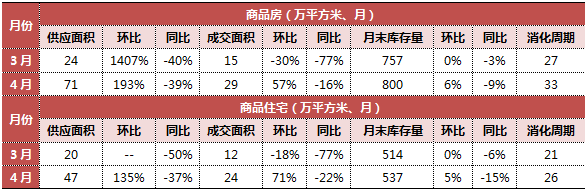

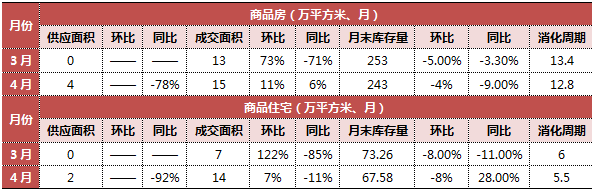

4月五区商品住宅无项目新增供应,成交量大幅回落,至近一年最低位,整体去化周期上涨至9.6个月。而闽侯商品住宅市场持续表现供不应求,本月库存继续下滑,月均去化速度与上月基本持平。鉴于目前严重的供不应求态势,多数楼盘价格上调意向大,本月两个开盘项目价格上涨幅度均较大。

后市预判:

供应:供应量会继续维持低位,一方面是政府限价,较多项目拿证困难;另一方面,因可批价格较低,企业被迫放慢拿证节奏。

成交:高价产品备案依然受限,且短期内松动的可能性不大,加上市场可售房源不多,短期内成交量仍将处于中地位运行。

房价:目前市场仍处于供不应求的局面,价格上涨的潜力仍在,但政府对于价格的话语权决定了短周期内不会出现价格上涨,而随着政策的持续收紧,部分中小企业的压力也将逐步体现,在三四季度可能会有局部松动的可能。

热点区域/板块:东区和仓山旧区、奥体三个板块热度较大,短周期内仍将保持较大热度。

楼市现状:

南宁房地产市场已连续3个月供求比小于0.5,市场严重供不应求,项目新开盘加推基本去化在75%以上,市场热度延续。政策方面,南宁目前调控相对较弱,在楼市热度持续的情况下,预计未来政策趋向将逐渐与一、二线城市并拢。

► 弱周期调整下,房地产行业新格局之未来发展趋势

本文版权归克而瑞研究中心所有,未经许可不得随意更改违者必究!

转载注明出处:克而瑞地产研究(cricyjzx)

| 微信号:cricyjzx 易居中国集团旗下专业研究部门

专注房地产行业和企业深入探索

连续七年发布房企销售排行榜单 |