1.收入增长逻辑梳理及估算

刚才通过全面的梳理了公司的业务、面积、收入、利润等基本面后。下面我们对公司的业务和业绩进一步拆分,梳理其微观的业绩增长逻辑。

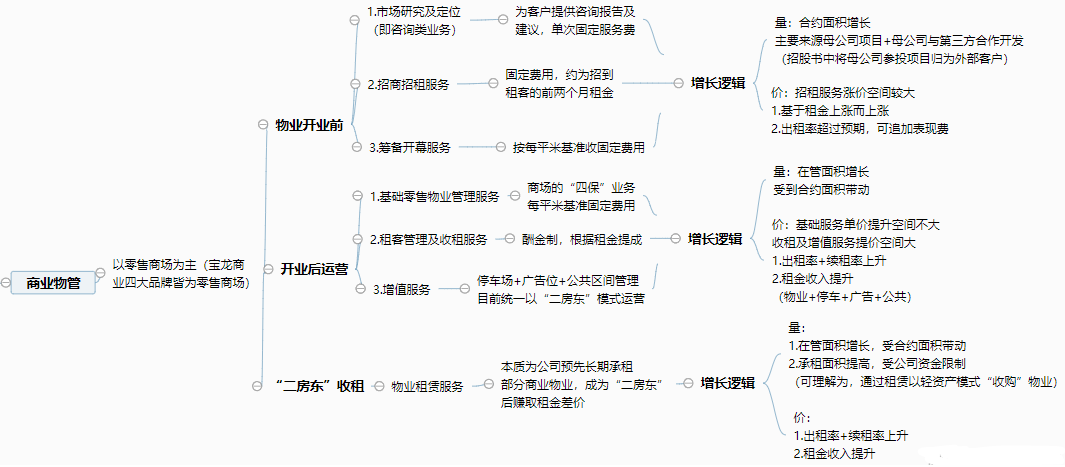

1)先看,商业物管业务。

整体来看,商管业务增长逻辑基于两个方面:量和价。

宝龙商业的商管业务分了三个部分:开业前、运营中和“二房东”租赁业务。

a.开业前业务

其中

1)市场研究及定位

,就是帮商场做前期咨询,单次消费;

2)招商招租

,帮商场做前期招商,收开业初的两个约租金,招租率超标还能拿表现费;

3)筹办开幕

,按平收固定费用也是一次性消费。因此这一业务的增长逻辑为:

量方面,

主要受到合约面积增长,而合约面积的增长,短期内受到母公司商业物业的投资及工程计划支撑,而非参股的第三方项目未来有较大增长空间,但目前确定性较低。

而我们通过母公司宝龙地产官网的业绩资料可以看到,公司未来2019H2-2021年的商业地产投资计划。由此我们可以推算出未来宝龙商业的商业物管合约面积的情况。

因此最终我们得到2019-2021年预期的公司商业运营服务合约面积,分别为784.4、846.7、892.7万平。合约面积增速分别为13%、8%和5%。

价方面,

表现为每平新增合约面积带来的单位收入。咨询及筹办开幕的价格增长逻辑不显著,主要是招商招租业务具备价格增长前景。而招商招租的价格主要因素有两个:

平均租金及出租率。

从上面母公司投资物业布局的城市,以及宝龙商业招股书种提到的业务战略(深耕长三角,同时向全国扩张第三方物管组合)可以得出:目前宝龙商业的商业物业组合以上海与浙江等强二线为主,但是随后周边二三线城市的项目逐渐增多。

可见,租金增长方面,随着未来二三线城市项目的开业,二三线城市物业租金相对一线城市物业租金水平更低,增速更慢,因此宝龙商业的物业组合平均租金短期有所下降。

出租率方面,而根据中报显示,2018年宝龙地产商业物业出租率保持85%水平,这无疑显示宝龙商业的运营能力超越同行,足够支撑二三线城市项目出租率达到最优。我们预计公司品牌实力足够支撑其管理的物业组合平均出租率维持在80-85%的高水平。

最终对公司物业开业前(即市场研究及定位、租户招揽 及筹备开幕服务)的每平米新增合约面积带来的收入水平做出如下预计。

(注:2019年中期数据为收入/新增合约面积*2)

b.开业后运营业务

其中

1)基础零售物业管理

是类“四保”服务,按每平米收固定费用;

2)租户管理及收租

是招租、续租、收租的业务,酬金制,按租金提成;

3)增值业务

,主要是停车场、广告位和公共区域的管理带来的租金差价(这一业务主要模式为“二房东”模式,即公司与业主达成租赁合约给与约定租金,后宝龙商业转租和运营,最终赚取差价)。

其中基础零售物业管理占这部分业务收入占比为68%,其次是增值业务25%。

增长逻辑如下:

量方面,

这部分的业务就是受到在管面积增长而增长,而宝龙商业新增合约面积转化为在管面积的周期接近1年左右。因此在管面积的增长具备确定性,根据商业物管的合约面积历史数据及上文的预计,对商业物管在管面积做出以下预计。

价方面,

由于这一块业务大头在基础物业管理,其价格增长主要依赖于新商场的开业、出租率的提高。这部分价格增长趋势较为明显。同时,宝龙商业在做“二房东”业务时必定选择最优质的物业进行租赁,受益于到高租金和高出租率,这部分业务的每平米收入也会提升。最终我们对这部分业务的每平米在管面积带来收入作如下预计。

(注:2019年中期数据为收入/在管面积*2)

c.物业租赁服务

这一块业务,其实与上面增值服务是同一类业务,都是类“二房东”业务。不过这一块单独出来是对整个商场的长租合作,因此便不再赘述。

其增长逻辑方面:量方面,依然受在管面积增长带动。而公司的项目有多少比例选择用长租模式获取或合作,招股书并未披露,我们预计其按照一个稳定的比例进行配置;价格方面,如上文所说,受益于租金和出租率提升。最终,每平米在管面积对应收入为如下预计。

(注:2019年中期数据为收入/在管面积*2)

最终,结合量价分析,我们对商业物管部分的收入做出如下预计:

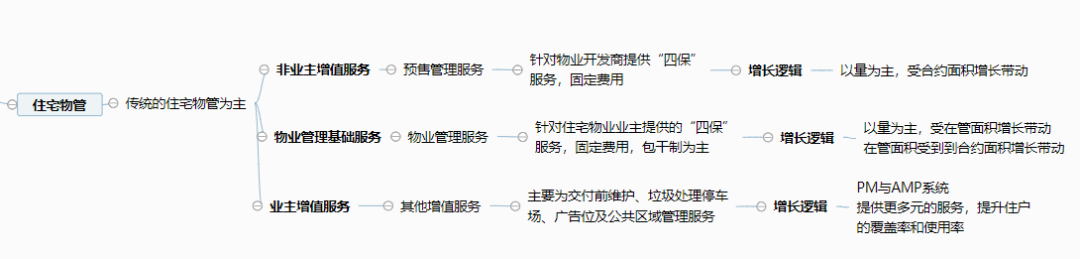

2)再看,住宅物业管理业务

住宅物业第二部分已提到,分为三类:

预售管理服务、物业管理服务和增值服务。

因此宝龙住宅物业管理的逻辑跟行业一样,

以量为主:

预售管理服务量受到合约面积的增量推动,而物业管理基础服务和增值服务受到在管面积推动。

价为辅:

价格被动跟随新项目的推出和落地而增长,同时随着PM系统的升级,增值业务进一步发展也能推动整体业务价格的提升。

通过宝龙地产的土地储备推算出,宝龙商业住宅物管潜在的合约面积增量。截至2019年中期,宝龙地产,2437万平。按历史数据预计,土储可售比例为80%、住宅类占比65%,去化周期为3年。最终得到如下结果。

住宅合约面积转化为在管面积周期为1-2年,由此可推出公司未来在管面积如下。

而价格方面,做出如下预计。其中预售管理服务的每平米收入大幅上升,预计与母公司提供项目不同带来的波动,具有不确定性,但此业务占收入比重十分低。

最终,结合量价分析,预计宝龙商业住宅物管业务收入如下。