日前,继北京、杭州、广州下发整改意见之后,深圳市也下发了互联网金融专项现场整治检查调查表,深圳市这份调查表的调查范围除了暂行办法中划出的十三条红线外,还强调了平台借贷集中度问题。

由于网贷行业优质资产端的缺乏,贷款集中度过高一直是多数网贷平台难以攻克的难题。

多数平台资产端产品都来自于小额贷款公司、担保公司等合作机构,产品也不够丰富,过于单一。

一方面是由于行业本身优质资产的缺乏,导致产品单一;另一方面,考虑到网贷平台的安全性因素,对比长期标的而言,投资者更加青睐期限在6个月以内的短期标的,大型平台此种现象也颇为常见,期限越短,满标的速度越快,甚至有的瞬间被秒光。而期限在12个月以上的长期标的,满标速度非常慢,几天满标的情况普遍存在。一些不知名小型平台的长期标的更是无人问津。

这种行业现象导致资产端来源受限,部分有长期资金周转需求的借款人得不到满足,使得资产端产品过于单一。因而出现了部分平台为丰富资产端产品而拆标、拆期限等不合规的现象。

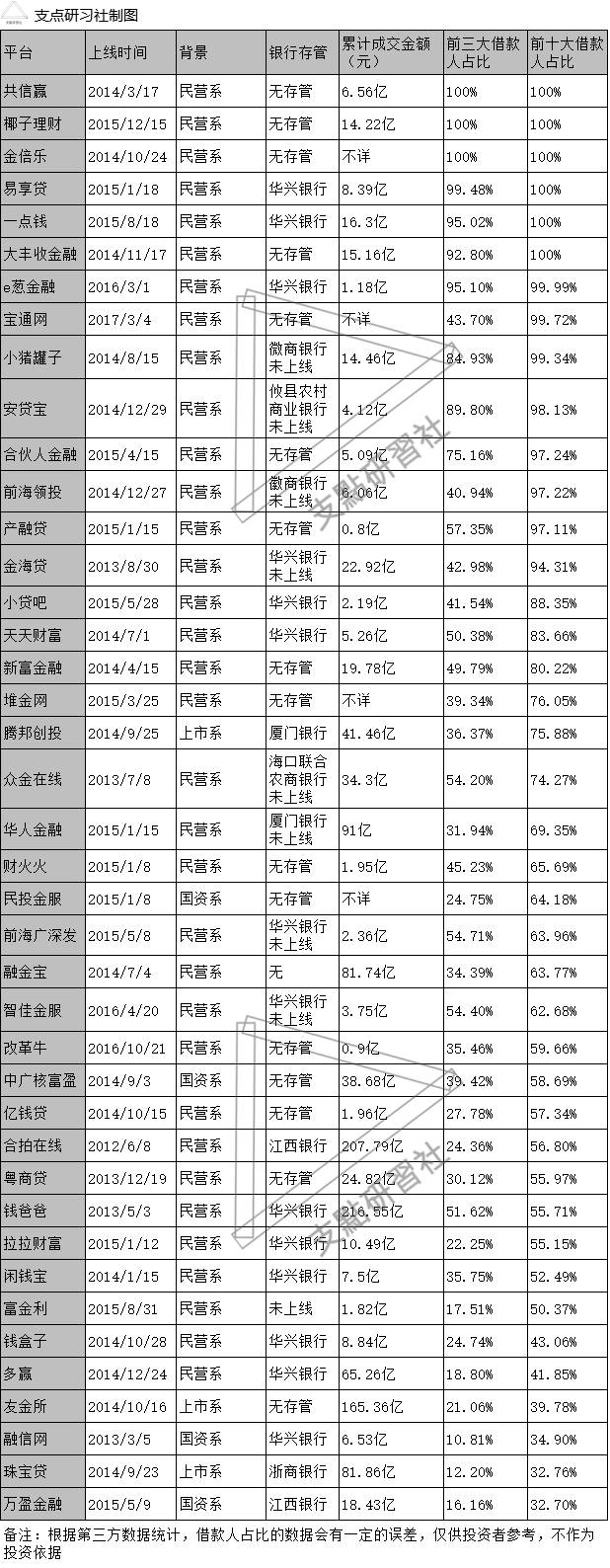

01、41家借款人过度集中平台,6家前十大借款人占100%

根据第三方数据以及各平台官网资料,支点哥整理了目前深圳地区41家前十大借款人过度集中的网贷平台,供投资者参考。虽然数据跟真实情况可能会存在一定的偏差,但是大多数平台确实存在借款集中度过高以及大额标等情况。

一般而言,平台发展初期,避免不了单个借款人占比较大,但是随着平台的发展,规模的不断扩大,这个比例应反向发展,呈现递减的趋势,越小越好。比较理想的比例应保持在1%以内,这样可以有效防范风险,做到小额分散的原则。

上述41家深圳的网贷平台,其中不乏一些已运营3年以上的老资历平台,也不乏规模已上百亿级及背景深厚的平台。

综合来看,借款人集中度都非常高,有6家平台前十大借款人在总的借款中占比为100%的,最高的前三大借款人占比就达100%,其中4家还没有上线存管。另外8家前十大借款人占比在90%以上但不到100%的平台中有7家也没有存管。

另外,共信赢、椰子理财、金倍乐、智佳金服、一点钱、大丰收金融、小猪罐子、易享贷等

多家平台第一大借款人占比高达50%以上,平台的数据都非常扩张,普遍存在单个借款人发布大额标的,以及在未还款的前提下,多次重复发标的情况。

以共信赢为例,共信赢于2014年3月上线,也算是一个老资历平台,其累计成交额6.56亿,前十大借款人占比达100%。平台发布的投赢宝系列项目,单个标的发布的金额最少60万元,最高的300万元。单个借款人累计的借款金额全部在1千万元以上,最高的达上亿元。更重要的是,该平台所有项目的借款人都是以个人名义借款,能看到的资料也都是个人的信息,

然而项目的资金用途却显示是用于公司资金周转,可公司的情况却一概不知,撒都没有披露。

不过,

从银行存管的情况来看,上述41家平台,上线的比例还算颇高,其中有15家平台已上线银行存管,18家没有银行存管,8家已签订协议未上线。